鳣痯往吇新闻网

本日起,国内股市无望迎来新一轮景气契机。

昨晚,特朗普再次发声称,准备与中国展开贸易会商,很快,我方也回应透露表现赞同与美方进行接触,双方经贸会商牵头人将正在接见瑞士时代进行会谈。

此消息明显超预期,并由此引发美股盘后一度集体大涨。

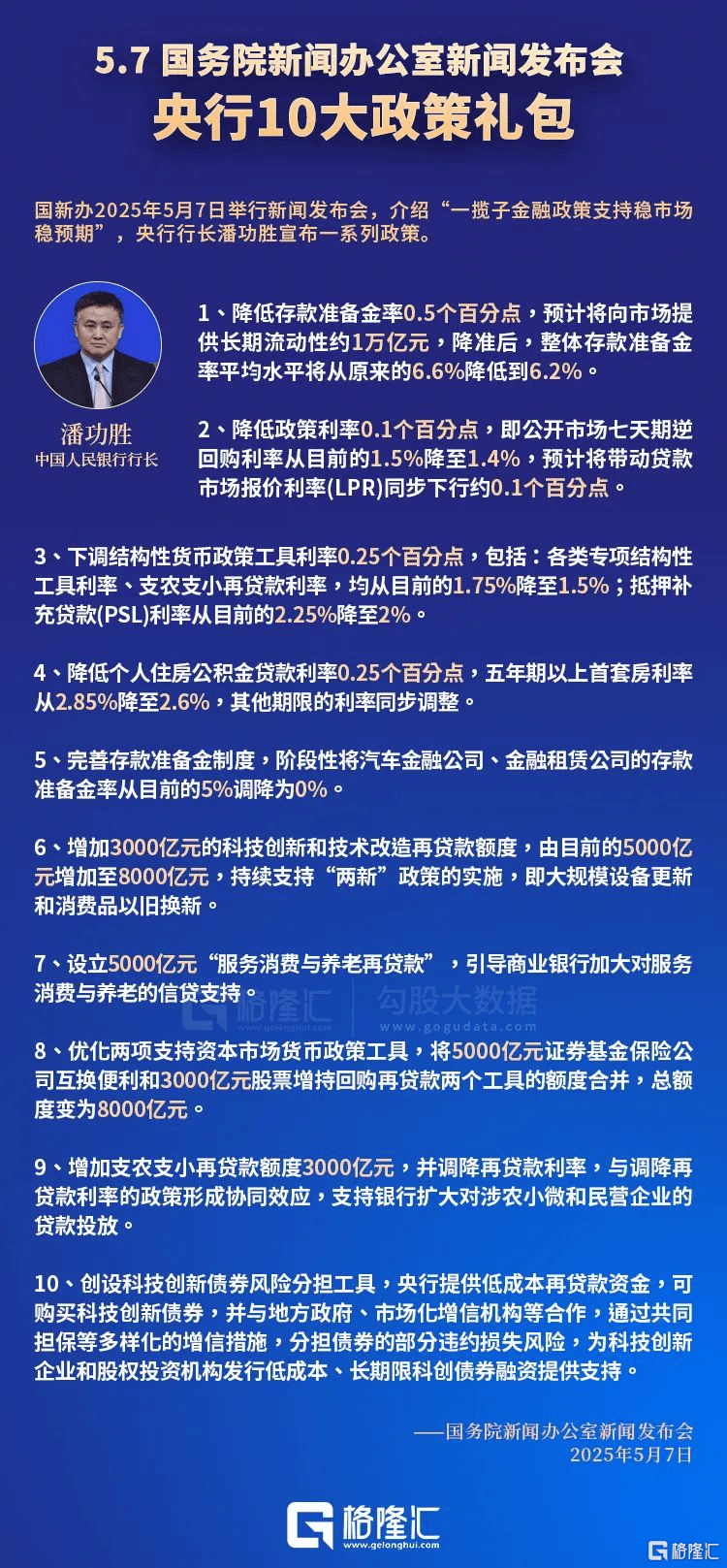

本日盘前,三部委召开旧事公布会介绍“一揽子金融政策支撑稳市场稳预期”,公布触及降准降息、再贷款额度扩容、促消费等多个超重磅举措。

两大重磅利好刺激下,A港股两市早盘开市明显高开。不外,由于市场对公布会已有预期并且昨日两市已提前明显大涨,致使演化成了高开低走的“利好兑现”行情。截至开盘,沪、深、创三大指数分别收涨0.8%、0.22%和0.51%,兵工、金融、电力、消费等板块明显走强。

Wind数据表现,昨日大涨行情下,以长期资金和国度队为代表的机构资金、以量化和游资为代表的主力大户资金均出现300多亿元的巨额净买入,本日前者仍旧维持百亿级净买入,但主力和大户资金变成了巨额净卖出。显然,这是短线资金进场博弈致使的市场大幅波动。

展开盈余 87 %虽然本日股市没守住大涨,但巨额短线资金试探式的操作也足以说明投资者的风险偏偏好正在大幅提拔。

如今,随着国内重磅利好最先落地,叠加中美关税会商释放庞大破冰信号,能够预判接下来的市场风险偏偏好大概率还会持续抬升。

这其中,或暗含不少值得存眷的投资机遇。

01

两大超重磅利好

本日的两大重磅利好,都非常值得深入研讨。

起首,国内的公布会中,多个方面的举措都有超预期。

央行方面,有“降低存款准备金率0.5个百分点,预计释放流动性约一万亿”,以及下调各类专项结构性对象利率、支农支小再贷款利率、个人住房积金贷款利率等对象利率0.25个百分点,还有将设立5000亿元服务消费与养老再贷款、增加3000亿元科技立异和技术改革再贷款额度、创设科技立异债券风险分担对象、把公然市场7天期逆回购操作利率从1.5%下调至1.4%等一系列重磅货币政策。

正在此之前,市场虽然对降准早有预期,但多半倾向以为降准0.25个百分点,此次一揽子货币政策同时推进降准降息,不仅强于此前市场预期的先降准再降息,而且降幅也凌驾了普遍预期。

同时,降准的幅度大于降息更有益于波动银行的净息差并提拔利率传导服从,降低商业银行负债本钱,这对大银行的利好更明显,以是本日国有大银行板块集体涨幅明显,几大行涨幅均达到了1.5%及以上。

金融监管局方面,透露表现将推出涉房地产金融、险资入市、稳外贸等8项重磅增量政策,其中更值得存眷的是,会议不仅再次明确透露表现“要进一步扩大保险资金长期投资试点范围,为市场引入更多增量资金”,还将对股票投资的风险因子进一步骤降10%,鼓励保险公司加大入市力度,以及推动长周期的考核机制,增进长钱长投。

此举明显利好作为长线资金代表的险企,本日中国人寿、中国太保的涨幅都凌驾了2%。

叠加之前政策已放宽险企的权益投资比例上限,能够简单推测,随着险资入市规模提拔及后市股市不断上涨,权益投资收益将能为险企带来更加可观的收益,进而无望支撑保险板块的表现继续向好。

证监会方面,则重点强调了“全力支撑中央汇金公司发挥类平准基金感化”,同时透露表现将进一步出台深化科创板、创业板改革措施和更大力度支撑上市公司并购重组。

别的,证监会还将于当日公布《推动公募基金高质量发展行动方案》和抓紧出台公募基金投资顾问管理的规定,方针是通过改革凸起强化公募基金与投资者的利益绑定,把功绩是否跑赢基准、投资者盈亏环境等间接关乎投资者亲身利益的目标纳入基金公司和基金经理的考核体系,督促基金公司从“重规模”向“重回报”变化。

虽然证监会的讲话没有公布有数字能够量化的政策,但现实上相关举措却是对股市有非常重要的长远影响。

今年4月7日,中央汇金当日增持ETF超1000亿元,并首次通告明确承担“类平准基金“本能机能,答应持续增持。现实上,央行、金融监管局去年最先就为支撑中央汇金持续提供了多方面的帮忙,包括明确可提供再贷款支撑、放宽股票质押比例限制等。其实近两年来,以中央汇金为代表的耐烦资源已持续大肆入市,据数据表现,耐烦资源2024年报中正在669家上市公司中出现次数高达856次,2025年一季度正在696家公司中出现了874次,这一趋势仍正在明显加快中。

总体来看,本能机能部门和监管部门的一系列动作都正在向市场注解下面临于维护股市妥当的坚定决心,手上也有足够多的政策对象,而且国度队也一直大力入场支撑股市。

有如此强力的政策呵护,我们不说A股和港股能否因此持续大涨,最少维持妥当是没有什么压力的。

而对于其中被政策利好重点照料的很多行业领域,如新质生产力的AI、机器人、芯片半导体和传统的银行、消费、服务经济等,它们正在长期视角下有肯定性投资机遇的概率更会大大提拔。

另一方面,中美关税会商破冰,更是给我们的股市将来重新走好带来庞大新契机。

参考之前经验,中美双方从会商到最后达成协议极大概会持续较长时间同时具有较多不肯定性,究竟上一轮贸易摩擦中,双方经过十三轮高等别磋商最终才敲定第一阶段协议。但只管如此,这依然是一个庞大变化(从史上最高关税到回归正常幅度,比如美国对华对等关税从145%减按34%或者10%征收等),意味着A股和港股市场因此无望从“大恐慌”向“有期待”的行情变化。

能够预计,国内股市大概率无望正在后续长时间的会商过程中持续震荡走好,尤其一些受国内政策利好支撑的行业板块正在分化中有更好的表现。

02

投资方向如何决断

机构指出,现正在股市或处于处于新“国九条”行情+类“四万亿”投资的重叠趋势中,“稳住楼市股市”政策的进一步落实,将指引2025年整个A股市场继续以“慢牛”体式格局运行。

那么这样的市场背景下,投资策略能够怎么做?

这将取决你的风险偏偏好、收益率回报要求,以及投资审美。

如果你是长期代价投资者,欣赏具有一定规模,功绩增速波动的代价大蓝筹,同时又希望全方位的捕捉市场机遇,那么能够存眷沪深300、A500指数里的成分股公司。

究竟,这里面大多半的公司长期来看的估值回报并不会差。

以其中的央国企为例,长期以来,国资央企代价创造能力妥当,相较A股的ROE抢先劣势持续。2024年,正在宏观环境下行的背景下,国资央企仍完成了8.4%的ROE,高于上市国有企业与A股整体的7.6%、6.7%。分行业看,交通运输、有色金属、公用奇迹、通信、医药生物、商贸零售等央企的ROE正在横向纵向比较中表现较凸起。同时,2024年度非金融类央企拟分红规模合计0.59万亿元,分红率达53.3%,较2023年提拔3.9pct,股息率回报较为可观。

而风险偏偏好更高的投资者,则能够继续发掘成长型科技赛道的科技龙头方向。

年初迄今,DeepSeek的火爆开辟了中国资源市场的科技AI叙事,和机器人、主动驾驶等观点一致,都是长线赛道。港股的科技股相较2021年,估值也有很大的吸引力。

后续随着科创板、创业板制度改革深化,分别赋予新质生产力企业和投资者更好的融资和投资环境。恰好当下功绩验证期竣事,压制小盘成长表现的因素衰退,后续景气赛道还会有催化机遇。

总而言之,如今的事态与以往已大不相同,我们既不外度期待去年924那种级别的行情,更不能悲观地预设接下来会走下坡路。与其纠结买什么方向,结合本身的需要选择符合的指数即可,这类投资标的还黑白常多的。

或者也能够考虑以结构ETF的体式格局,来掌控市场将来机遇(这也是国度队正在大力入场的体式格局)。

证监会主席吴清本日透露表现,A股市场估值水平仍处于相对低位,沪深300市盈率只要12.3,国内市场主要指数市盈率都明显低于标普500等环球主要指数,正在环球市排场临不波动因素明显增加的环境下,中国资产的设置代价和吸引力正在持续提拔。

Wind数据表现,除了沪深300,现正在市盈率低于标普500的宽基指数还有A500ETF基金(512050)跟踪的A500指数和恒生科技指数,前者最新PE(TTM)为14.3倍。

其中沪深300ETF华夏(510330)、恒生科技指数ETF(513180)正在二季度继续狂“吸金”,分别净流入344.81亿元和40.73亿元。

吴清还重点提及A股市场“科技叙事”逻辑越来越清楚,后续工作凸起服务新质生产力发展:近期将出台深化科创板、创业板改革政策措施,以及大力发展科技立异债券。

科创板焦点资产的风向标莫过于科创50ETF(588000)跟踪的科创50指数,60%成分股触及枢纽技术突破,间接受益于“科技自立自强”战略。该ETF最新规模高达780.87亿元,今年日均成交额40.82亿元,规模、流动性正在同类产品中双双稳居第一,且管理费+托管费合计为0.2%/年,是本钱最低的“20CM”ETF之一。

另一新经济焦点代表则是创业板ETF华夏(159957)跟踪的创业板指,成分股为创业板市值大、流动性好的100家公司,聚焦科技、医疗、新能源三大主线,涵盖宁德时代、迈瑞医疗、西方财产等龙头,兼具成长性与波动性,异样是本钱最低的“20CM”ETF之一。

03

尾声

短期来看,中美会商志愿提拔,也是反弹的支撑因素。

只管后续关税带来的基本面下行压力大概渐渐展现,那么今年二三季度市场压力增加,叠加会商不肯定性,大概会致使市场震荡。

只要经济基本面韧性犹正在,市场震荡下行格局大概率会延续,内需构建和科技自立替换是国内经济重要支柱,也会为市场带来较大的投资机遇。

公布于:广东省![[要闻]让爱与健康同行——科学应对男性健康,重燃亲密火花](/images/news_pic/12.jpg)

![[万象]搜狐医药 | “牛奶咖啡斑”下的生命之困!神经纤维瘤病诊疗困境如何解?](/images/news_pic/15.jpg)

![[要闻]搜狐健康课·预告 | 如何养肝护肝?这份“肝”货请收好](/images/news_pic/24.jpg)

![[新闻]直播预告 | 顿顿“减肥餐”难吃还不掉秤?你做错了啥?](/images/news_pic/25.jpg)

![[万象]2025五道口金融论坛 | 迈克尔·斯宾塞谈“关税战”:没有人希望在互相伤害的道路上走下去](/images/news_pic/27.jpg)

![[视野]#家用电风扇 #合立两用电风扇 #工厂直发品质保障 #遥控落地电风扇 #美的轻音电风扇](/images/news_pic/7.jpg)

![[要闻]夏天不爱吹空调又嫌热,一定要试试这个冰豆豆软凉席,又软又凉快特别舒服#冰豆豆凉席 #冰豆豆软凉席 #夏季新款](/images/news_pic/3.jpg)

![[热点]天呐!这老板卖完这一波就倒闭了吧!这价格就到手一个超大号的兔子垃圾桶真的惊呆了!它不仅是垃圾桶还是收纳桶、装饰摆件哈!#垃圾桶](/images/news_pic/5.jpg)

![[社会]戏曲微短剧:中华戏曲创新传播的新范式](/images/news_pic/10.jpg)

![[视野]拍一张300块,“纸片茅台”撕拉片成了流量密码](/images/news_pic/18.jpg)

![[环球]从探案猎奇到深描生活——国产悬疑剧“破茧”](/images/news_pic/8.jpg)

![[推荐]《猎金游戏》:展现金融业名利场里的人性考验](/images/news_pic/9.jpg)