鳣痯往吇新闻网

5月7日,我国证监会正式印发《推进公募基金高质量发展行动方案》,正在基金运营模式、基金审核模式、基金功效发挥和投资机构建设四个方面,提出25条改革举措,个中对市场影响较大的规定包括:

第一,推进浮动管理费率改革。即持有时代产品实际功绩表现切合同期功绩对照基准的,适用基准档费率;明显低于同期功绩对照基准的,适用高档费率;明显超出同期功绩对照基准的,适用升档费率。

第二,调整基金经理审核机制。一方面是渐渐更着重于长周期审核(三年以上功绩权重没有低于80%);另外一方面,薪酬与功绩直接挂钩——若基金三年以上功绩低于基准超10个百分点,基金经理绩效薪酬将明显下落。

对此,市场正正在形成的一个共识是:《方案》将正在中长时间影响公募基金的产品结构和投资行为,越来越多偏股型主动基金的投资框架,会向“指数”靠拢。

正在这一趋势下,那些当前正在主流指数中被公募零碎性低配的行业与个股,有可能正在未来迎来较为确定的增量资金。

从基准漫衍来看,沪深300和中证800是公募基金产品最经常使用的功绩基准,合计占到全市场主动型公募的62%。

中信证券统计数据表现,截至主动公募2025年一季报,超配的行业首要集中正在科技制造,而低配的行业首要集中正在金融基建。部分行业获持续超配,如医药、电子行业,2020年以来离别均匀超配4.3%和3.4%;而部分行业近年来保持低配,如金融、房地产与基建板块,个中非银金融、银行2020年以来离别均匀低配7.9%和6.9%。

睁开剩余 56 %中信证券以为主动权益基金未来向基准靠拢是大势所趋,但历程是静态的,绝非简朴做多低配行业,未来主动型公募会更加聚焦焦点资产的定价而没有是边际信息流定价。

招商证券也以为:

第一,公募基金公司可能进一步加大对指数产品的结构,强化公募基金被动化投资的大趋势。第二,长周期审核机制下,公募基金正在寻求逾额收益的同时,可能更加注意产品投资收益的稳定性。

这就致使:1)公募基金全体换手率可能会有所下落;2)基金管理人能够更从容地应对短时间绝对有限的回撤,进而正在市场明显下挫后主动加仓;3)公募基金可能更加重视对低波高分红产品及股票的配置,而公募基金对高分红尤其银行长时间处于低配状态,未来配比可能回升。第三,强化功绩对照基准的约束感化后,公募基金的全体行业配置与基准指数的行业漫衍差异可能正在中长时间减少,不管以沪深300照样中证800为参考基准,当前主动偏股公募基金对银行、非银、公用奇迹等行业的低配比例较高,配比正在中长时间存正在回升可能。

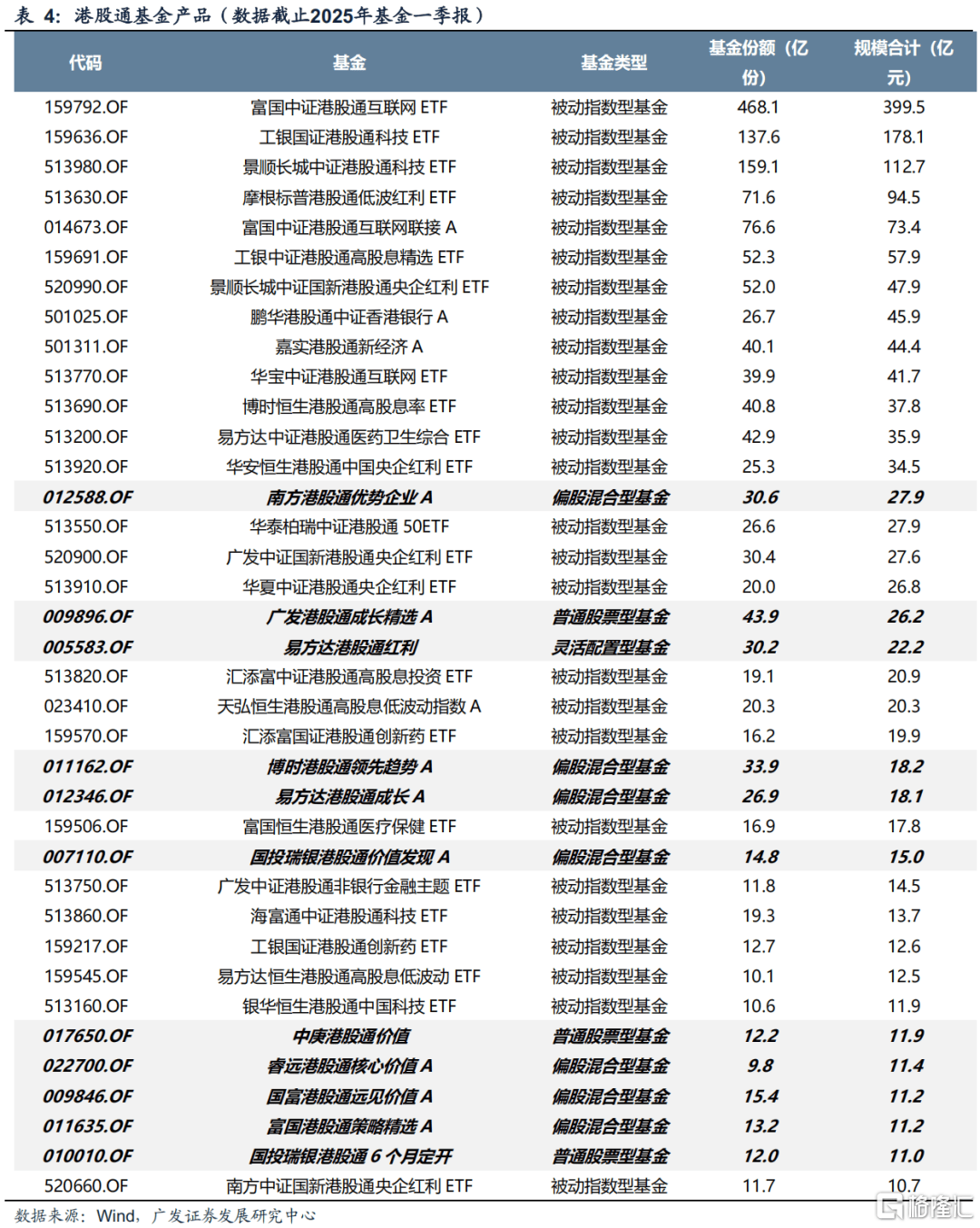

广发证券则将关注点放正在公募新规对港股的影响上。

广发证券以为,对港股而言,直观理解有两类产品可能受影响。一类是,本身就是港股通产品,则需要正在港股内部做行业调整;另外一类是,横跨AH两地投资(部分产品功绩基准可能有一定比例的港股指数),但实际港股投资比例偏离功绩基准请求。

没有过被动指数型产品的行业偏离问题较小。AH两地配置的主动型基金正在一季度增配了较多港股标的,这部分产品后续的调仓环境可能对港股全体流动性带来一定影响。

广发证券测算了477只10以上净值规模、以沪深300为基准指数(或基准之一)的主动型产品,港股超配水平约为5.5%。

发布于:广东省![[动态]让爱与健康同行——科学应对男性健康,重燃亲密火花](/images/news_pic/11.jpg)

![[奇闻]搜狐医药 | “牛奶咖啡斑”下的生命之困!神经纤维瘤病诊疗困境如何解?](/images/news_pic/5.jpg)

![[社会]365位医师的365天 | 官键:用好放疗这把刀,帮助患者活得久活得好](/images/news_pic/28.jpg)

![[新闻]搜狐健康课·预告 | 如何养肝护肝?这份“肝”货请收好](/images/news_pic/21.jpg)

![[视野]直播预告 | 顿顿“减肥餐”难吃还不掉秤?你做错了啥?](/images/news_pic/15.jpg)

![[奇闻]2025五道口金融论坛 | 迈克尔·斯宾塞谈“关税战”:没有人希望在互相伤害的道路上走下去](/images/news_pic/9.jpg)

![[万象]夏天上课整一个这个100档风扇真的太爽了 #风扇风扇大热天 #风扇 #宿舍 #提升幸福感好物](/images/news_pic/25.jpg)

![[环球]#家用电风扇 #合立两用电风扇 #工厂直发品质保障 #遥控落地电风扇 #美的轻音电风扇](/images/news_pic/3.jpg)

![[奇闻]夏天不爱吹空调又嫌热,一定要试试这个冰豆豆软凉席,又软又凉快特别舒服#冰豆豆凉席 #冰豆豆软凉席 #夏季新款](/images/news_pic/17.jpg)

![[万象]天呐!这老板卖完这一波就倒闭了吧!这价格就到手一个超大号的兔子垃圾桶真的惊呆了!它不仅是垃圾桶还是收纳桶、装饰摆件哈!#垃圾桶](/images/news_pic/29.jpg)

![[城市]普惠托育 科学育儿——威海高区田和街道组织开展“5·15”国际家庭日宣传活动](/images/news_pic/18.jpg)

![[新闻]今麦郎董事长:一年内为娃哈哈代工12亿瓶水,产能紧张时也优先保证合作](/images/news_pic/1.jpg)

![[热点]新冠再抬头!有何特点、如何预防、高考会受影响吗?](/images/news_pic/26.jpg)

![[城市]国务院国资委任免11名央企领导人员](/images/news_pic/27.jpg)