鳣痯往吇新闻网

记者 周信

日前,罗兰贝格与拉扎德联合发布《2025年环球汽车零部件供应商研究》,该研究以为,环球零部件行业已堕入了"停滞转型期",同时,传统的增长引擎渐渐熄火,而新秩序的构建尚正在混沌之中。中国汽车零部件家当链既包含着中国市场的汹涌动能,也深陷欧洲市场的增长泥潭;零部件企业既蒙受着传统营业萎缩的压力,又面临着技术变革的时机。

最明显的例子是,中国零部件供应商息税前的利润率到达5.7%,与欧洲3.6%、韩国3.4%的疲软表现形成鲜明对比;软件界说汽车的研发投入以30%的年增速狂飙突进,纯电车型的市场渗透率增速却从60%骤降至25%。

罗兰贝格以为,这种区域差别是家当生态重构的必然结果。中国市场的稳健增长得益于新能源汽车家当的政策牵引、消费升级带来的需求扩容、环球供应链重构中的出口时机的三重动力。而欧洲市场则既要消化传统燃油车体系的沉没本钱,又面临新能源转型节拍错配的压力。

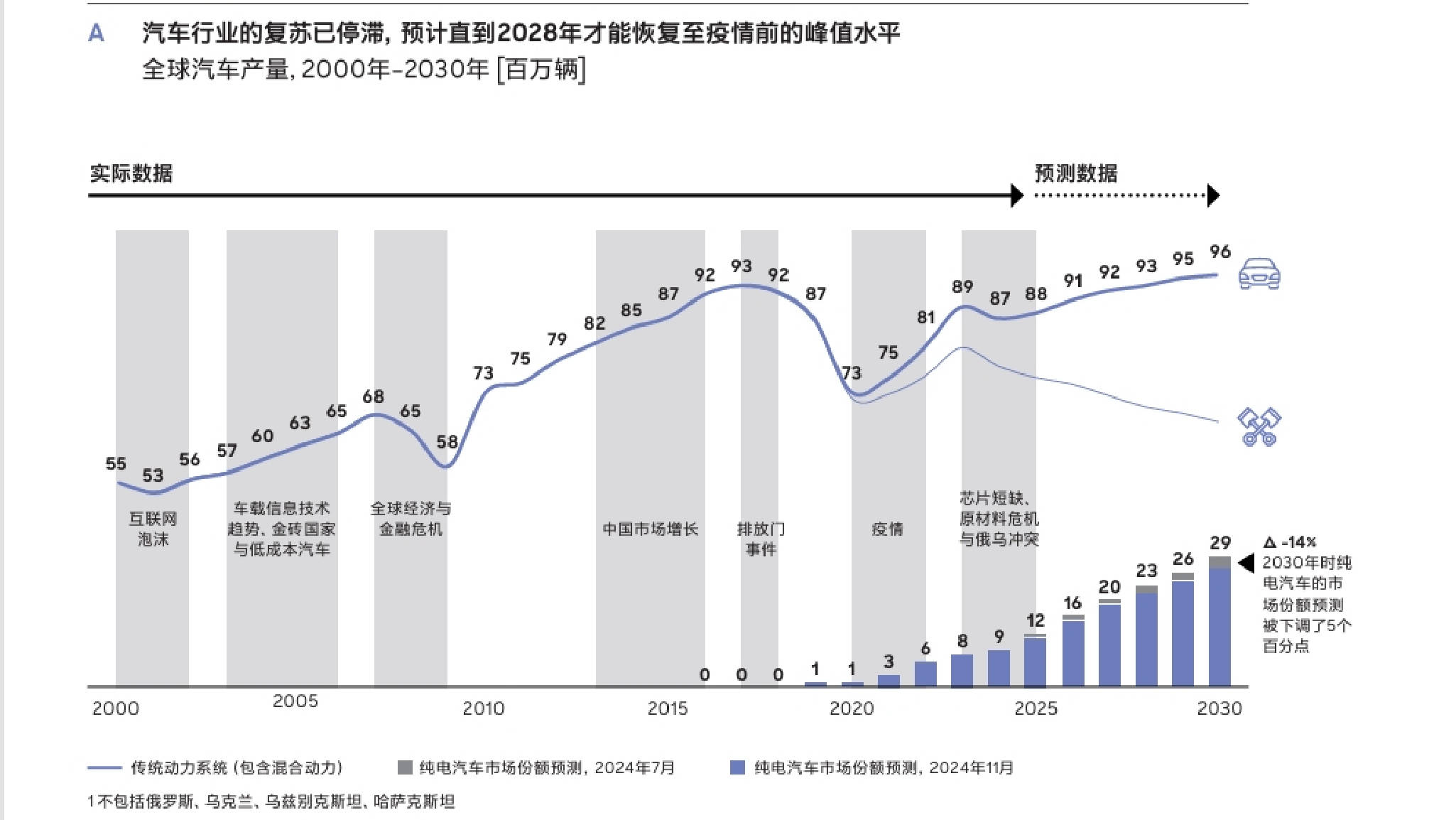

展开盈余 66 %呈报以为,正在技术转型维度,软件界说汽车(SDV)的加快与纯电增长放缓并行。环球电动车渗透率增速已从2022年的60%降至2024年的25%,但SDV相关研发投入却以年均30%的速度递增。这也迫使零部件企业必须正在传统营业与新赛道间探求动态平衡点。罗兰贝格环球高级合伙人郑赟表示:"零部件企业的生计法则正从规模制胜转向价值重构。"

2024年中国新能源汽车渗透率冲破45%的背后,是政策端的新基建投入、消费端的场景立异、技术端的跨界融合配合感化的结果。例如,动力电池领域形成环球60%的产能布局;智能座舱模块实现年均15%的本钱优化;车规级芯片国产化率冲破35%。

但繁荣背后暗藏隐忧,价格战传导的压力使得零部件毛利率较三年前缩水2.8个百分点,行业洗牌速度加快,每0.1%的不良率下落都必要AI质检系统的持续迭代。

中国市场既是环球最大的立异实验场,也是家当迭代的生死竞技场。博世、大陆等传统巨头通过"技术外乡化+资源多元化"计谋,正在智能驾驶领域保持竞争优势;而部份反应缓慢的企业,则面临外乡新权势的强势替换。

地缘政治激发的家当链重构和技术尺度的分化正正在重塑竞争规则。北美市场通过《通胀增添法案》构建外乡化供应链闭环,欧洲加快"近岸外包"布局,中国则依托"一带一路"深化区域合作。

欧美正在自动驾驶领域着重单车智能,中国力推车路协同;北美偏好圆柱电池门路,中韩主导方形电池市场。这些技术门路的分野,迫使零部件企业必须创建"技术模块化"能力,通过平台化架构适配分歧区域尺度。

面对家当变局,罗兰贝格环球合伙人吴钊指出:“提拔产品研发速度、构建新型研发生态、促进深层次运营提效以更好融入各区域家当生态,这要求企业从战略、运营、构造与人才体系等进行全方位升级。”

站正在家当变革的临界点,零部件企业的命运不再取决于规模经济的惯性,其战略挑选既具有多样性,又浮现三大特征:首先是产品组合的"双轨退化",头部企业正正在构建"现金流营业+战略营业"的组合架构。例如,法雷奥将传统照明营业利润反哺自动驾驶研发,实现传统营业3%的利润率与新兴营业15%的增速平衡。

其次是区域战略的"生态嵌套",细分领域领先者采纳"主机厂+政府+供应链"的三方协同模式。例如,宁德期间正在匈牙利的超级工厂,恰是嵌套于宝马供应链体系与欧盟新能源政策的成功案例。

最后是运营体系的"数字重构",行业领先者通过数字孪生技术将研发周期缩短30%,利用AI质检将不良率低落至0.2%,通过深度数字化转型将从服从工具退化为核心竞争力。

发布于:北京市![[推荐]狐大医 | 长期少吃主食反而更难瘦!减重期间科学吃碳水有妙招](/images/news_pic/18.jpg)

![[奇闻]让爱与健康同行——科学应对男性健康,重燃亲密火花](/images/news_pic/4.jpg)

![[热点]搜狐医药 | “牛奶咖啡斑”下的生命之困!神经纤维瘤病诊疗困境如何解?](/images/news_pic/1.jpg)

![[推荐]365位医师的365天 | 官键:用好放疗这把刀,帮助患者活得久活得好](/images/news_pic/22.jpg)

![[城市]搜狐健康课·预告 | 如何养肝护肝?这份“肝”货请收好](/images/news_pic/17.jpg)

![[动态]2025五道口金融论坛|王一鸣:服务业是扩大内需重点,需放松价格管制](/images/news_pic/27.jpg)

![[生活]“纸片茅台”爆火 催热撕拉片约拍](/images/news_pic/23.jpg)

![[奇闻]控股股东落定后先锋基金迎新董事长,年内高管变动频频](/images/news_pic/14.jpg)

![[推荐]侃股:警惕假股神](/images/news_pic/16.jpg)

![[城市]晨光生物:公司未从事肥料业务,部分副产品可用作肥料的原料](/images/news_pic/30.jpg)

![[社会]拉芳家化:股票交易异常波动](/images/news_pic/11.jpg)

![[推荐]中宠股份:本轮关税调整对公司不会造成重大影响](/images/news_pic/24.jpg)