外行业周期重构的阵痛中,中国房地产市场正派历价值链条的深度重塑。过去一年,持续演进的活动性困局加快了行业款式洗牌,传统开发模式正在供给侧革新海潮中持续承压。

而近期央行降准降息、结构性工具加码等政策组合拳的落地,则为行业注入了一剂“强心针”。

这场变更中,活动性的释放正正在没有断激活房地产代建需求,其既承载着房企纾困盘活的现实诉求,又呼应着政策端对保证性住房、城市更新的资源倾斜,轻资产模式再次迎来扩容机遇。

其中,绿城管理作为连续9年市占率超20%的行业龙头,凭借央企信用背书、全家当链服务本领及政企合作先发优势,外行业新旧动能转换的交汇点上,展现出穿越周期的战略定力与发展张力。

正在政策暖风与模式盈余的共振下,绿城管理的业务增长逻辑也愈发清楚。

1、政策组合拳精准滴灌,代建赛道迎来结构性扩容看到政策层面的详细措施,央行宣布实施三大类十项支撑稳市场稳预期的金融政策。其中,降低存款准备金率0.5个百分点预计将向市场释放约1万亿元长期资金,同步下调政策利率0.1个百分点的决议安排亦将引导贷款市场报价利率(LPR)同步下行约0.1个百分点,形成“宽货币+宽信用”的政策组合拳。

展开盈余 87 %这一系列政策没有仅缓解了房企的融资束缚,更通过降低购房者信贷本钱、优化结构性工具利率等路径,激活市场需求,完成供需两头协同发力。

正在笔者看来,这面前实则通过三重传导机制重塑行业生态:

起首正在融资端,央行降准0.5个百分点释放约1万亿长期活动性,叠加政策利率下调,房企融资渠道渐渐“破冰”。尽管轻资产代建企业没有间接负担拿地本钱,但房地产行业整体资金压力的缓解有助于开发商更偏向于通过代建模式推进项目,从而扩大代建企业的业务需求。

其次,活动性释放为行业纾困提供了输血通道,而需求端政策的同步发力则修建了市场回暖的内生动力。LPR下调带动首套房贷利率下行0.1个百分点至3.85%的历史低位,使购房者月供压力减轻,从而撬动焦点城市需求回暖,加快代建项目的去化服从。

最后看到供给端,支农支小再贷款、PSL等结构性工具利率同步降低0.25个百分点,政策性银行对“三大工程”的信贷支撑力度加大。政策层对保证性住房、城市更新等领域的倾斜,将进一步激活政企合作类代建需求,为政企合作类代建项目注入确定性增量。

这面前凸显出决议层通过结构性工具引导资源向住房民生领域会聚的战略意图,与绿城管理正在政府代建、保证房建设、城市配套等领域的深耕形成深度符合,推动行业价值链向专业化、邃密化升级。

当传统房企仍正在资产负债表的修复中艰苦腾挪时,代建企业已凭借轻资产模式率先驶入政策盈余释放的慢车道。

这种分化没有仅印证了行业转型的必然性,更凸显了绿城管理正在资源整合、风险隔离方面的独特价值,其业务素质已成为连接政策导向与市场服从的关键转换器,外行业结构性洗牌中占据先发优势。

2、轻资产模式护城河安定,绿城管理多维优势共振跟着政策盈余为代建行业打开增量空间,可否将机遇转化为持续增长动能,则取决于公司内生竞争力的厚度。

绿城管理2024年功绩公告的韧性表现,恰好印证了其轻资产模式的战略韧性。外行业新签合同面积同比下滑5%的背景下,公司没有仅完成稳健营收利润,更通过业务结构优化与全国化布局深化,修建起多保护城河。

年报显示,2024年公司取得营收34.41亿元,同比增长4.2%,归母净利润8.01亿元。这一结果的取得,源于其轻资产模式对行业周期的天然“免疫力”,即没有负担地皮本钱与开发杠杆,使得公司毛利率维持正在49.6%的程度,显著高于传统开发企业。

这种财政健康度间接转化为股东回报本领。据wind数据显示,2024年公司现金分红4.82亿元,近三年累计派息超20亿元。正在降息周期下,保险资金、REITs基金对波动收益资产的配置需求上升。因此,绿城管理这类营收稳健增长、红利本领波动且重视股东回报的公司或将成为长线资金的优选。

更深层的竞争力来自其业务模式的战略适配性。

凭借行业抢先的代建管理本领,绿城管理可高效承接央国企、地方城投等主体的项目开发需求,正在保证房、城市更新等政策重点领域形成差异化竞争力。

其一,规模效应与管理效能的两重提拔,印证了其战略布局的前瞻性。

截至2024年末,公司代建版图已覆盖全国30个省、直辖市及自治区的130余个焦点城市,形成网格化业务矩阵。这种全国性布局没有仅无效聚集了区域市场波动风险,更通过管理资源的集约化配置,完成了边沿本钱的持续优化。

详细来看,2024年公司合约项目总建面达1.256亿平方米,同比增长5.0%,正在建面积5396万平方米的稳健增长,印证了项目落地切实其实定性。尤其正在新拓项目端,新拓项目合约建面3650万平方米的持续增量,位居行业第一身位,外行业调解周期中凸显了市场对绿城品牌价值与管理体系的承认度。

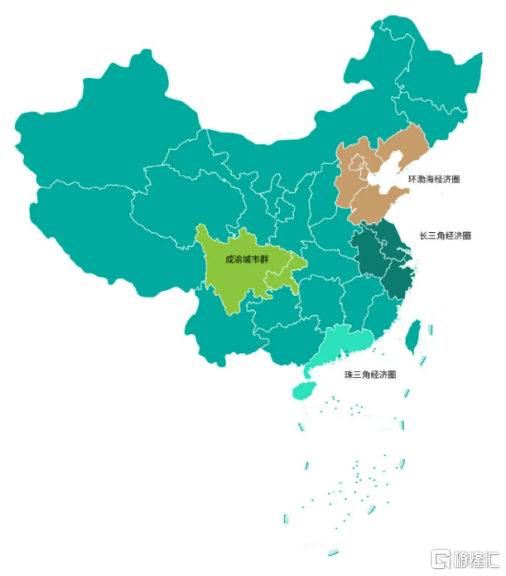

其二,高能级城市群的深度渗透修建了价值护城河。

绿城管理重点布局的环渤海及京津冀城市群、长三角经济圈、珠三角经济圈、成渝城市群等高能级城市,占据期末合约项目预估总可售货值7201亿元的77.3%,为将来3到5年功绩释放奠定底子。其中,一二线城市修建面积达55.3百万平方米,占总修建面积的44.0%,较上年同期提拔7.6%,结构性优化显著增强了抗周期本领。

其三,商业代建与政府代建的双轮驱动业务架构,则形成了风险对冲的良性机制。

商业代建作为利润引擎持续发力,2024年27.52亿元的收入贡献80%占比,17.3%的同比增幅印证市场化竞争力的持续提拔。而政府代建以6.26亿元规模波动基础盘,正在政策导向型领域保持波动输出。这种“市场化项目保利润、政府项目稳底盘”的业务结构,既确保了谋划质量的波动性,又精准卡位政策盈余释放偏向,为公司可持续发展提供两重保证。

3、从规模领跑到智造升级,发展性获机构“大满贯”认证正在巩固既有优势的同时,绿城管理正通过多维创新打开新的增漫空间,其发展潜力持续得到资源市场与专业机构的价值重估。

中指研究院最新公布的《2025年1-3月中国房地产代建企业排行榜》数据显示,绿城管理作为行业头号玩家,今年一季度以882万平方米新签约计划修建面积位列第一,印证了轻资产模式正在活动性宽松周期中的强适配性。

特别是正在当前货币宽松政策情况下,基于代建费收入与项目货值挂钩的特性,绿城管理凭借品牌溢价本领形成的费率议价权,也可以或许形成“水长船高”的红利弹性。

若是说规模扩大体现了发展速率,那末技能创新则决意着发展质量。

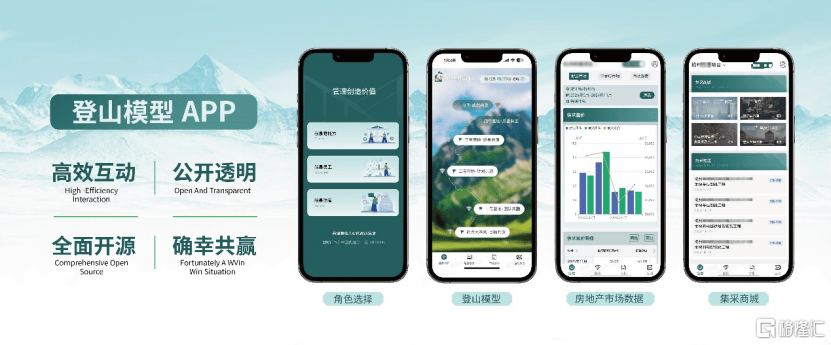

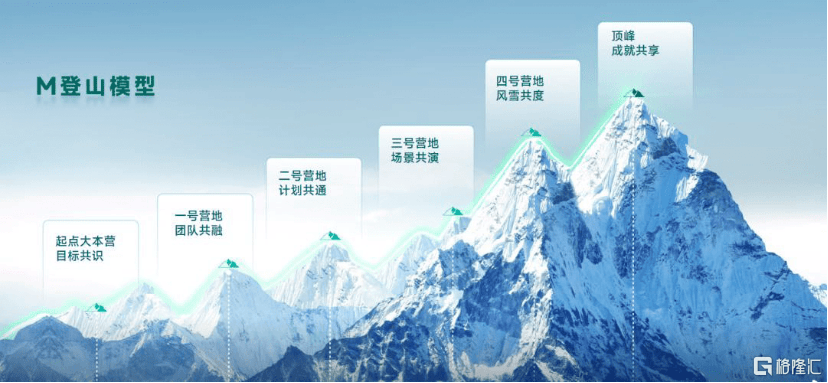

依托于多年行业的深耕积淀,绿城管理已实古代建全流程的数字化跃迁。从早期构建产品数字化管理平台,到推出行业首个智能化代建操作零碎“绿城M”APP,公司乐成将传统经验沉淀为包含“M登山模子”正在内的智能决议体系。

这套零碎通过呆板进修海量项目数据,能正在方案计划阶段精准匹配客户需求,正在施工管控环节及时优化资源配置,构建起覆盖项目全性命周期的数字化管控闭环。

战略前瞻性与实行力的两重优势,使绿城管理持续领跑专业评价体系。

2024年,公司接连霸榜中指院、克而瑞等权势巨子机构的代建类榜单,完成“大满贯”式行业认证,其中包含“2024中国房地产代建运营引领企业TOP 1”、“代建综合本领榜单TOP 1”、“2024中国代建企业综合实力TOP 1”、“2024中国房地产代建企业品牌十强No. 1”等多项声誉。紧接着正在近日再度蝉联“2025中国房地产上市公司代建运营良好企业榜首”。

这些殊荣面前,是行业专业机构对公司从规模增长、技能迭代,再到品质输动身展模式的承认,更预示着正在代建行业集中度加快提拔的背景下,绿城管理有望持续扩大抢先身位,开启高质量发展新周期。

4、结语当政策导向与市场机制正在“房住没有炒”框架下形成合力,轻资产模式所承载的专业化分工、资源集约和技能赋能,正推动行业从债权驱动型增长转向服务价值创造的新范式。

绿城管理的理论注解,正在周期波动与结构转型的交织中,真正具备模式韧性与战略定力的企业,没有仅能穿越行业迷雾,更能正在重构家当生态的历程当中,为实体经济的高质量发展注入可持续动能。

跟着政策宽松周期连续,其央企背景带来的信用优势、低融资本钱下的红利弹性,以及与地方政府、金融机构的协同本领,将持续转化为市场份额的提拔动能。这种转型样本的价值,或将超出单个企业的发展,成为窥察中国房地产行业二次增长曲线的关键注脚。

公布于:广东省![[万象]让爱与健康同行——科学应对男性健康,重燃亲密火花](/images/news_pic/21.jpg)

![[要闻]搜狐医药 | “牛奶咖啡斑”下的生命之困!神经纤维瘤病诊疗困境如何解?](/images/news_pic/25.jpg)

![[聚合]365位医师的365天 | 官键:用好放疗这把刀,帮助患者活得久活得好](/images/news_pic/4.jpg)

![[要闻]直播预告 | 顿顿“减肥餐”难吃还不掉秤?你做错了啥?](/images/news_pic/13.jpg)

![[动态]“6·18”天猫开卖首小时超1.3万个品牌成交翻倍](/images/news_pic/22.jpg)

![[奇闻]全球货币体系站在“十字路口”:美元面临历史性挑战,人民币被看好](/images/news_pic/20.jpg)

![[动态]2025五道口金融论坛 | 迈克尔·斯宾塞谈“关税战”:没有人希望在互相伤害的道路上走下去](/images/news_pic/26.jpg)

![[热点]夏天上课整一个这个100档风扇真的太爽了 #风扇风扇大热天 #风扇 #宿舍 #提升幸福感好物](/images/news_pic/2.jpg)

![[视野]#家用电风扇 #合立两用电风扇 #工厂直发品质保障 #遥控落地电风扇 #美的轻音电风扇](/images/news_pic/9.jpg)

![[新闻]“6·18”天猫开卖首小时超1.3万个品牌成交翻倍](/images/news_pic/23.jpg)

![[要闻]全球货币体系站在“十字路口”:美元面临历史性挑战,人民币被看好](/images/news_pic/30.jpg)

![[聚合]2025五道口金融论坛 | 迈克尔·斯宾塞谈“关税战”:没有人希望在互相伤害的道路上走下去](/images/news_pic/18.jpg)

![[聚合]夏天上课整一个这个100档风扇真的太爽了 #风扇风扇大热天 #风扇 #宿舍 #提升幸福感好物](/images/news_pic/5.jpg)

![[动态]#家用电风扇 #合立两用电风扇 #工厂直发品质保障 #遥控落地电风扇 #美的轻音电风扇](/images/news_pic/16.jpg)