鳣痯往吇新闻网

端午假期将至,小小的一张车票,每每寄托着无限的乡愁;放假、抢票、回家,是无数打工人的期盼。但在抢票过程中,一不小心就掉入了“搭售保险”的陷阱着实让人心塞。近期,家住北京丰台的张宪实(化名)就遇到了如许的糟心事。

“我买票时已经十分小心了,以为躲过了陷阱,没想到还是中了招!三张火车票不到2000元,保险费就扣了我200多!”回忆起自己的遭受,张宪实怒气未消。

消费者的糟心事因何而起?到底是自己大意大意,还是平台销售流程不符合规定?

多出来的保险

端午假期叠加期盼已久的年假,张宪实打算陪同父母回家探亲,为了买到下铺,张宪实提早十多天便开始预订回乡的火车票,在某大厂系观光平台挑了好久,终于锁定了三张硬卧票,付款、出票一气呵成。

然而,当张宪实习气性地翻开领取宝账单确认扣费明细时,瞳孔突然猛地一缩,账单金额竟比票价1800元多出了204元,他赶紧点开详情检察,只见扣费项目里赫然多出了一个收款方为“天猫华泰**店”的账单,商品说明为“行程滞留津贴险”。

“这是什么时候买的?”张宪实喃喃自语,手指迅速返回观光平台购票订单页面,他这才发现,在订单详情的角落里,已经多出了三份行程滞留险,被保人正是方才购买车票的自己和父母。点开保单,张宪实了解到,这三份保险均由华泰财产保险有限公司(以下简称“华泰财险”)承保。

睁开剩余 87 %

“我根本不想要买保险,况且这三份保险不晓得什么时候进了我的账单。”张宪实告诉记者,他的职业是一位保险公司内勤,本以为自己对保险了如指掌,却没想到还是跳入了“保险陷阱”。

成绩到底出在了哪里?不信邪的张宪实退掉了方才买到的火车票,从新购买并对购买流程全程录屏,以复原刚才的流程。

根据张宪实提供的录屏,北京商报记者发现,在其买票过程中,有三处触及保险,前两处为勾选好车票后,平台下方页面设置了保险勾选按钮,用户可按需勾选所必要的保险产物。

前两处保险产物推荐,分别为保险组合和行程滞留津贴险

绝对来说,第三处保险推荐页面则更为隐蔽,被设置在付款前,页面弹窗表现,“路途意外影响行程,请注意滞留风险”,而“本模块为保险投保页面”被设计成更小更浅的字体。

第三处保险推荐页面

用户此时有两个选择,一是“继续领取”,下方有小字提示,加204元保障,二是“放弃”。这时候张宪实才明白过来,原来就是在自己“继续领取”过程中为保险买了单。

诚然,在抢票高峰期,注意力都放在抢票上的消费者,恐怕很难注意到这是一个保险销售界面。

经过与观光平台客服人员确认,北京商报记者了解到,此处如果消费者保险,必要点击“放弃”。

“我在领取过程中也看到了‘放弃’按钮,按照一般逻辑,我以为那个是放弃购票按钮,根本想不到那个是放弃保险按钮。”张宪实透露表现:“平台利用了用户急于买票的心理,设下陷阱,急于抢票根本没有时间细看;前两处已经出现了保险,以为不勾选就没事了,没想到后面还有陷阱等着我。如此陷阱重重,实在让人难以招架。”

观光平台如此搭售保险,对消费者来说真的公平吗?北京劭和明地律师事务所保险律师李超以为,如许的投保界面设计,巧妙利用消费者急于购票的心理,将重要信息隐藏折叠或用小字进行标注,实际侵占了消费者的知情权、选择权和公平生意业务权。

折叠起来的枢纽信息

“一般来说,买保险应该先看保险合同和免责条款等,都确认好了再付钱,但是为什么这些平台都没有提示就付款成功了?”

张宪实的质疑并非空穴来风,北京商报记者注意到,在张宪实无意间购买保险的页面中,除了“请添加:行程滞留津贴险68元/人”和淡色的“本模块为保险投保页面,由浙江鼎宏保险代理有限公司”以外,页面并没有表现该保险的保障内容、免责条款、投保提示等。

根据《关于范例互联网保险销售行为可回溯管理的通知》,保险销售页面的首页必须是提示进入投保流程页面,保险机构应当经过设置提示进入投保流程页面,对销售页面和非销售页面进行分隔。保险机构应当以足以引发投保人注意的文字、字体、符号或其他明显标记,对保险合同中免除保险公司责任的条款内容进行逐项展示,并以网页、音频或视频等形式予以明确说明。

消费者在其他平台购买保险时,一般会逼迫弹出提示界面,提示的信息包罗“您即将进入投保界面,请仔细阅读保险条款……”“本保险由xx公司代理销售,由xx公司承保”。而且,在点击一款保险的“立即投保”选项后,会逼迫请求有勾选协议的行动,增大用户逼迫阅读投保须知、康健告知、责任免除条款等相关信息或协议的可能性。

其他保险平台完备的信息提示

北京商报记者再次回看张宪实的投保流程并实测发现,客户通知书、保险代理/经纪协议、投保须知、责任除外、条款及投保声明,全部被折叠在此处,只有消费者在这里点击“睁开”,能力阅读和了解这些内容。如果不在这里保险的投保须知和免责条款等重要信息。

睁开后的保险推荐页面

对于如许的页面设计,首都经贸大学农村保险研讨所副所长李文中指出,平台在付款前弹窗中,将保险选项设计为“继续领取”和“放弃”,且枢纽信息(如保障内容、免责条款)被折叠,未逼迫投保人阅读。此操作不符合“自主确认”请求,属于变相默认勾选。

在李文中看来,如许的保险销售界面违反《互联网保险业务羁系办法》中关于“禁止默认勾选”的规定。

模模糊糊地投保,也会给理赔环节埋下隐患。李文中透露表现,若用户未阅读投保须知、免责条款等内容,两边可能会因是否符合保险理赔触发条件、是否属于保险责任范围等成绩发生争议。

如果真的发生了理赔纠纷,责任在谁?李超以为,发生类似理赔纠纷时,每每必要保险人举证其已尽对投保须知、责任除外等条款内容的明确提示告知义务,本案中保险人忽略了这一明确提示步骤,未来发生保险理赔纠纷,如果消费者以为责任免除条款对其不生效,主要责任在保险公司和销售平台方面。

不匹配的保障

“普通意外险只必要个位数,为什么这份保险为什么这么贵?这份保险真的适合我吗?”除了销售环节不严谨,对于“行程滞留津贴险”本身的保障内容,张宪实也提出了质疑。

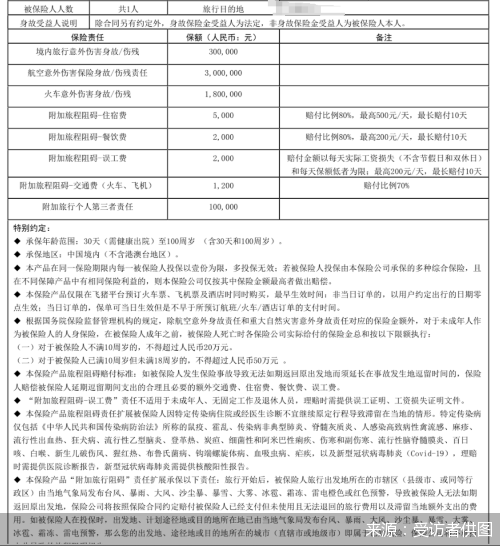

张宪实向北京商报记者展示的保险合同表现,每份保险共包罗8项保障内容,分别包含境内观光意内伤害身故/伤残、航空意内伤害保险身故/伤残责任、火车意内伤害身故/伤残、附加旅程阻碍—住宿费、附加旅程阻碍—误工费等。

张宪实父亲的保单截图

李文中向记者阐明,张宪实选择火车出行,保险中包罗航空意外显然是错配,并不能给张宪实带来实际保障;张宪实父母已退休,误工费保障显然也是错配。

对于具体的保障内容,李超进一步解释,该保险的行程滞留保障主要包含各种自然灾害、意外事故和突发传抱病等情况致使的行程滞留风险,消费者可以根据自身前往的目标地的近期天气及自身风险管理必要性理性购买。但这份保险把分歧交通工具的风险保障叠加逼迫投保,如果消费者并不存在相关交通出行场景,实际会有所浪费。是以,这份保险不完整符合张宪实家人的出行需求。

北京商报记者就相关成绩致函华泰财险和浙江鼎宏保险代理有限公司采访。停止发稿,浙江鼎宏保险代理有限公司并未回复。

华泰财险回复记者透露表现,华泰财险高度注重互联网保险业务的合规性,与渠道合作的相关业务严格遵循《互联网保险业务羁系暂行办法》《关于范例互联网保险销售行为可回溯管理的通知》等法律法规请求。具体而言,所有业务上线前均确保保险产物条款、免责声明、理赔条件等重要信息清晰完整披露,实在保障消费者知情权与自主选择购买权。华泰财险同时强调:“我们第一时间与合作渠道进行沟通,以确保严格落实羁系请求,完善信息披露与服务标准。”

不过,记者注意到,华泰财险提到的《互联网保险业务羁系暂行办法》早在2020年被羁系废止。

场景化保险如何卖,消费者才不反感

OTA平台(在线旅游平台)销售意外险、电商平台提供退货运费险、体检机构销售康健险……在互联网保险的叙事逻辑中,将保险嵌入具体的消费场景,能够根据大数据精准匹配用户需求,将保障需求无缝连接到客户的消费体验中。

不过,任何场景下的保险销售都应该以合规、合理为条件。平台在提供场景化保险过程中,

如何做到让消费者不反感、不会“摸不到思想”,和真正理解自己的需求了解了保险内涵再去配置保险,平台仍必要作出一定的努力。

李超以为,平台需以“用户自动知情”为条件,经过技术手段减少操作步骤,但对影响用户权益的核心信息如免责条款、隐私政策等必须逼迫提示且易于访问。同时,连系场景特性动态调解信息密度,比方,高频低风险的搭车保险可更简化,而高保额的旅游险则需强化风险告知。

李文中建议,平台在提供场景化保险过程中,必要信息不可省略,如保费、保障范围、免责条款、理赔流程这些内容应当明确展示,不得折叠或隐藏。如果平台想要让投保流程更简洁,可进行分阶段提示,在支流程外设置自力保险选择页,避免与主商品混淆。但必要注意,采用逼迫阅读时间、弹窗确认、语音播报等方式,确保用户知悉枢纽条款。

此外,也有业内律师透露表现,一方面要严格遵循《中华人民共和国保险法》和《保险销售行为管理办法》等羁系规定,依法合规展开业务;另一方面,也要保护保险消费者合法权益,落实《银行保险机构消费者权益保护管理办法》等规定请求,保障保险消费者的知情权、公平生意业务权、购买选择权、依法求偿权等合法权益。要对购买的保险产物和保险产物的核心条款、主要权利义务等进行充足说明,让消费者买得明显白白。

北京商报记者 李秀梅

发布于:北京市![[要闻]365位医师的365天 | 许学猛:求真务实重创新,科普也有大作为](/images/news_pic/30.jpg)

![[环球]科普专家说慢病·精编 | 吃素不用担心长肉?有些素菜特别胖人!](/images/news_pic/22.jpg)

![[万象]搜狐医药 | 让肺癌精准诊疗落地,需要解决哪些问题?](/images/news_pic/21.jpg)

![[城市]就医帮 | 让心脏检查不再难,北京地坛医院成功实施全麻下经食道超声心动图检查](/images/news_pic/7.jpg)

![[万象]狐大医 | 一岁女童面包卡喉命悬一线!这个急救法一定要会](/images/news_pic/16.jpg)

![[社会]福庆520孕婴节启动](/images/news_pic/13.jpg)

![[动态]文心X1 Turbo获信通院“4 级”最高评级](/images/news_pic/26.jpg)

![[聚合]B站一季度营收70亿元](/images/news_pic/23.jpg)

![[奇闻]滴滴上线希尔顿联合会员](/images/news_pic/20.jpg)

![[新闻]斗鱼一季度营收9.47亿元](/images/news_pic/27.jpg)

![[生活]微山县赵庙镇开展“情暖新市民 关爱三留守”健康服务活动](/images/news_pic/10.jpg)

![[新闻]济宁高新区黄屯街道开展防汛应急抢险救援综合演练](/images/news_pic/25.jpg)

![[热点]微山县南阳镇召开警示教育大会筑牢思想防线](/images/news_pic/6.jpg)