鳣痯往吇新闻网

李泽楷旗下的保险公司再闯港股IPO。

格隆汇获悉,近日,富卫集团无限公司(简称“富卫集团”)再次向港交所递交招股书,拟在香港主板上市,摩根士丹利、高盛为联席保荐人。据悉,富卫集团曾在2022年、2023年递表港交所。

富卫集团是一家疾速增长的泛亚洲人寿保险公司,业务遍布中国香港及澳门、泰国、柬埔寨、日本、菲律宾、印尼等地,其控股股东为李嘉诚次子李泽楷,有“小超人”之称。

亚洲保险行业情况如何?不妨经过富卫集团来一探讨竟。

1

李泽楷旗下保险公司冲击IPO,盟国保险前员工出任行政总裁

富卫集团总部位于香港远古城,2013年李泽楷向荷兰国际集团收购了香港、澳门及泰国寿险公司以及香港的一般保险、僱员福利、强积金业务及财务策划业务,并成立富卫品牌。

随后富卫集团经过内部机遇及收购,进入更多新市场扩大业务。好比,经过在菲律宾及印尼得到新牌照,或经过收购在当地无限经营的持牌人寿保险公司而进入新加坡、越南、马来西亚等新市场。

展开盈余 88 %往常,公司已从最初的三个市场发展到十个市场,业务遍布中国香港及澳门地区、泰国、柬埔寨、日本及新兴市场(包含菲律宾、印尼、新加坡、越南及马来西亚)。

但在分歧的市场和政治体系中展开业务,也让富卫集团面临诸多挑战,公司不仅需要遵守各种税收制度、法律和监管要求,还面临着泉币汇率变动、宏观经济趋势、通胀压力等风险。

发哥此前在文章《新进展入股,福建厦门冲出一个IPO》里写过白鸽在线,提到了国内保险行业现状。目前富卫集团在中国内地并无经业务务,如果继续索求向中国内地(包含大湾区)扩张的机遇,公司必须遵守中国内地法律及监管要求。

股权结构方面,停止2025年5月12日,李泽楷经过其直接全资拥有实体PCGI Holdings控制富卫集团股东大会投票权合共约66.70%,为公司控股股东。此外,Athene、泰国汇商银行、加拿大养老基金投资公司、DGA Capital (Master) Fund(与李嘉诚基金会关联紧密)、MPIC、欧力士亚洲资源等均为公司股东。

公司高管方面,马时亨担任富卫集团主席兼独立非执行董事,李泽楷担任执行董事,黄清风为行政总裁兼执行董事。

马时亨教授今年73岁,1973年毕业于香港大学,取得文学士(荣誉)学位,主修经济及汗青。他还在2014年、2016年及2024年获岭南大学、香港城市大学及香港教育大学颁授荣誉社会科学博士学位。

马教授曾在大通银行、摩根大通、电讯盈科无限公司等担任分歧的高级职位,还在2002年到场香港当局出任财经事件及库务局局长、2007年出任商务及经济发展局局长,2008年获委任为香港大学经济金融学院荣誉教授。2025年2月马时亨获香港当局委任为香港贸易发展局主席,由2025年6月1日起至2027年5月31日,为期两年。

李泽楷今年58岁,为盈科拓展创办人兼主席,他在1993年景立的盈科拓展投资于金融服务、科技、媒体与电讯及地产行业。李泽楷还是港股上市公司电讯盈科执行董事兼主席,并担任柏瑞投资非执行董事,他曾在2011年获亚洲有线与卫星电视广播协会颁发终身造诣奖。

黄清风今年也是58岁,1986年毕业于加拿大阿尔伯塔大学,取得理学士学位,还是合资格精算师、美国精算师公会的资深会员。黄清风曾在盟国保险担任地区行政总裁,负责向导新加坡、印尼、马来西亚、越南、印度、泰国及斯里兰卡的业务营运;并曾在英国保诚集团任职12年,担任多个高层职位。

2

业绩大幅波动,2024年净利润扭亏

目前市道市情上的人寿保险产品浩繁,主要满足客户以下三类焦点需求:

1、储蓄及投资,典型产品包含两全产品、单位连结式寿险、分红寿险;

2、保障来自疾病、伤病及死亡的财务影响,保障产品包含医疗保险、健康保险,以及意外、危疾、伤残及死亡的保障产品;

3、退休收入,有年金产品等。

富卫集团的产品组合包含人寿保险、健康保险、僱员福利(团体保险)及理财产品。其主要产品可分为非分红人寿,危疾、定期人寿、医疗及附加保险,单位连结式寿险,团体保险及其他,2024年上述产品分别为公司贡献36.5%、28%、22.2%、7.5%及5.7%的新业务价值。

近三年,富卫集团的业绩波动较大,在2024年净利润实现扭亏。

具体来看,2022年、2023年、2024年(简称“报告期”),公司的净保险及投资业绩分别约4.93亿美元、0.47亿美元、9.11亿美元,对应的净利润分别为-3.2亿美元、-7.17亿美元、0.1亿美元。

个中,2023年富卫集团的净亏损同比增加,主要是由于晦气的资源市场变动,以及出售与日本Athene再保险交易相关的金融投资发生的投资亏损,致使2023年税前亏损5.05亿美元。

2024年公司净利润扭亏为盈,主要得益于2024年资源市场情况好转、开支纪律改善令开支减少等。

富卫集团的分销渠道包含银行保险、代理人、经纪或独立理财顾问、其他(包含纯网上保险及其他分销渠道),2024年这些渠道分别贡献46.6%、15.2%、31.8%及6.5%的新业务价值。

公司建立了东南亚银行保险平台,拥有八个独家合作伙伴;其在百万圆桌注册会员人数方面于环球跨国保险公司中的排名上升至2024年的第六位;停止2024年末,富卫集团拥有超过2900名保险经纪及独立理财顾问合作伙伴。同时还建立了数码商务平台,有效打仗数码原生、熟悉科技的年轻客户。据NMG的资料,富卫集团合并客户群超过2.8亿人。

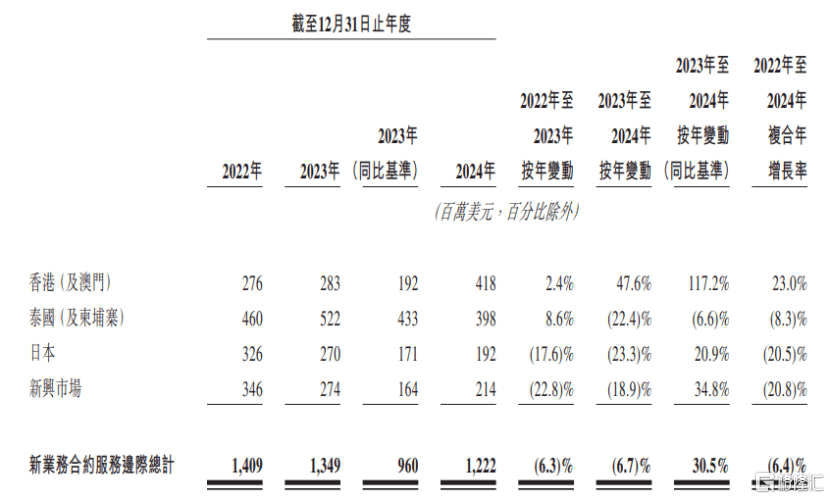

值得注意的是,分地区来看,2022年至2024年,富卫集团在中国香港及澳门的新业务合约服务边际复合年增长率为23%,而在泰国及柬埔寨、日本、新兴市场新业务合约服务边际复合年增长率分别为-8.3%、-20.5%、-20.8%。

公司新业务合约服务边际及增长率(按固定汇率基准),图片来源于招股书

3

2023年为东南亚市场第五大保险公司,仍面临猛烈的竞争

亚洲是环球最大的人寿保险市场之一,2023年环球人寿保险总承保保费约36%来自亚洲。

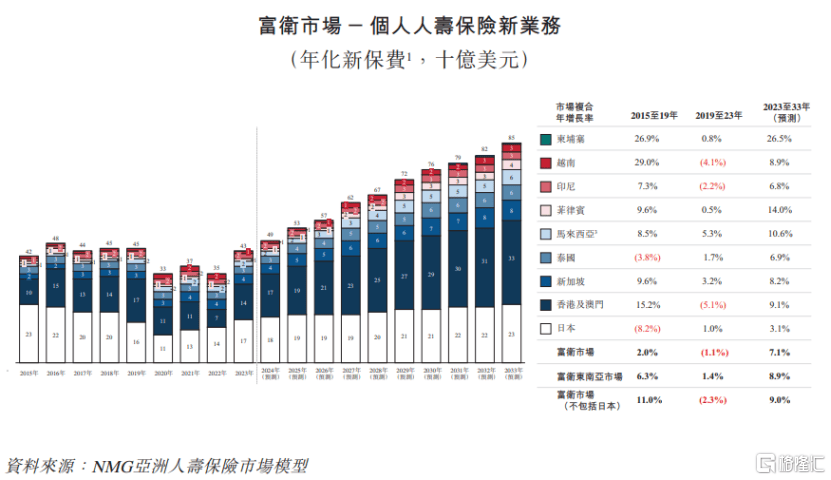

2023年亚洲发生的人寿保险总承保保费估计超过1.02万亿美元,个中40%来自富卫市场(包含中国香港及澳门、泰国、柬埔寨、日本、菲律宾、印尼、新加坡、越南、马来西亚),预计到2033年亚洲人寿保险总承保保费将达到约2.18亿美元。

2015年至2019年,富卫市场人寿保险新业务复合年增长率为2%;受新冠疫情影响,2019年至2023年按1.1%的年化基准减少;预计2023年至2033年的复合年增长率将为7.1%。

图片来源于招股书

随着收入程度的上升,尤其是中产阶级生齿的增加,人寿保险公司有望迎来发展机遇,吸纳市场上不断增长的储蓄与可投资财产。

按2017年的购买力平价较量争论,逐日人均收入在20美元至120美元的为中产阶级。2023年底,中产阶级生齿占富卫市场总生齿的56%,高于48%的环球平均占比。富卫集团经营所在的东南亚市场,中产阶级生齿预计将来十年将增加约1.25亿人。

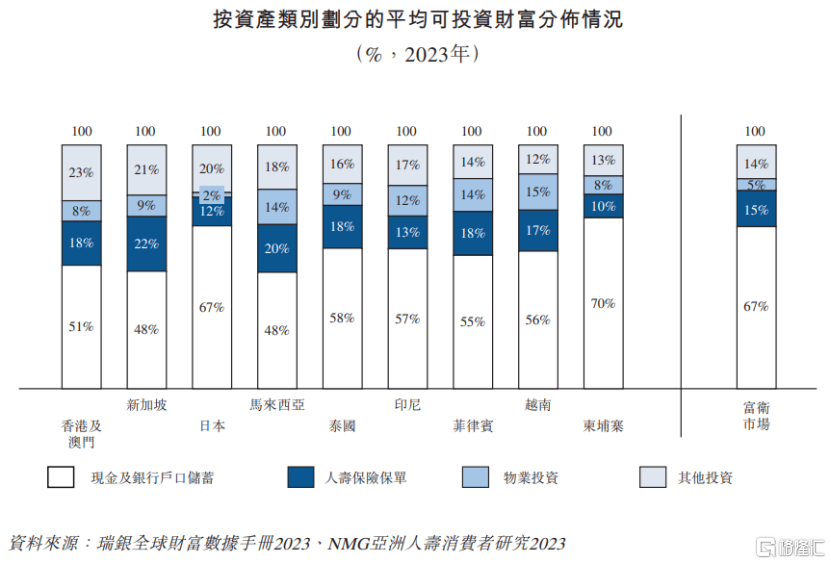

目前,富卫市场中可投资财产的很大部分都为现金及银行储蓄,平均占2023年可投资财产总额的67%。随着这些地区平均收入及储蓄的增加,保险公司有很大潜力可以让客户分配更多可投资财产到人寿保单上。

图片来源于招股书

此外,人寿保险市场的增长还受到死亡及健康保障缺口的推动。

死亡保障缺口指一个家庭需要的财务资源与可用财务资源的差额,以便于主要收入来源者早逝时可维持生存程度;而健康保障缺口指由于包袱不起而要承受自资压力或放弃医疗的成本。

按年化新保费来算,2023年底亚洲的保障缺口于为9570亿美元,个中,中国香港及澳门为70亿美元、泰国为40亿美元、日本为660亿美元、印尼为260亿美元、马来西亚为130亿美元、菲律宾为100亿美元、越南为100亿美元、新加坡为60亿美元、柬埔寨为3亿美元、中国内地为4050亿美元、亚洲别的地区为2040亿美元。

尽管亚太地区的新兴市场拥有较大人寿保险渗透潜力,也有肯定保障缺口,但富卫集团仍面临猛烈的行业竞争,而猛烈的竞争可能会影响公司的盈利能力。

近年来,富卫集团在东南亚市场(包含泰国、柬埔寨、菲律宾、印尼、新加坡、越南及马来西亚)的年化新保费排名明显上升,估计已由2015年的第十四位上升至2023年的第五位。

按年化新保费来算,2023年公司在全部富卫市场中以3.6%的市场份额排在第八,进入前十名的还包含盟国、英国保诚、日本生命、汇丰、第终身命、宏利、安盛、中银人寿、中国人寿。个中,2023年富卫集团在中国香港及澳门以3.6%的市场份额排名第十;在泰国以17.7%的市场份额排名第二。

图片来源于招股书

全体而言,经过多年发展,富卫集团已经在东南亚人寿保险市场占据了肯定地位,但其国际业务依旧面临着肯定经营风险,且近几年公司业绩波动较大,亏损多年后才在2024年扭亏,将来还得持续提高自我造血能力。

发布于:广东省![[动态]搜狐健康大连麦·预告 | 减重医生减了三十斤!真人版“热辣滚烫”分享减肥故事](/images/news_pic/7.jpg)

![[奇闻]狐大医 | 想吃不敢吃?吃完又饿了?这份糖友饮食解决方案照着做,饱腹又控糖](/images/news_pic/19.jpg)

![[聚合]直播预告 | 甲癌患者不想开刀,可以做消融或吃药吗?](/images/news_pic/2.jpg)

![[视野]狐大医 | 孩子突发高烧、喉咙长疱是新冠吗?很可能是疱疹性咽峡炎,别用错药!](/images/news_pic/24.jpg)

![[视野]搜狐健康课·预告 | 养肺正当时,教你摆脱咳嗽、气喘](/images/news_pic/14.jpg)

![[环球]因担任项目保荐人过程中存违规行为,中航证券被深交所书面警示](/images/news_pic/23.jpg)

![[聚合]万和证券变更主要股东、公司实际控制人申请获监管反馈意见](/images/news_pic/4.jpg)

![[要闻]A股午评:沪指微涨0.08% 多只银行股创新高 军工股调整](/images/news_pic/27.jpg)