鳣痯往吇新闻网

印刷电路板(PCB),险些是任何电子设备都弗成或缺的组装基础。

由于拥有广泛的下游运用方向,PCB在长周期中总是能随着下游产业升级而迎来新的增进机会,小到智能手机、平板、个人PC,大到智能汽车,通信基站。

未来,AI办事器、存储、收集设备等成为PCB需求增进的首要动能,这是海内众多PCB企业客岁年报里的“共识”,如生益科技、沪电股分、深南电路等,客岁营收利润都收获了20%-50%的增幅,紧接着今年1季度保持增进势头。

PCB里的估值分化已经很明显,AI办事器PCB出货量高的涨在最前头,增进也相对更具看点。

而吃到这波红利最多的胜宏科技,从客岁2月股价低点算起,最高时涨幅曾靠近7倍,一度成为PCB市值第一龙头,并且今年涨幅也大幅领跑于偕行水准。

01 今年,AI需求依旧微弱

上月,PCB产业链公司扎堆释放一季度业绩,看点非常丰富。

起首是规模上,东山周密、鹏鼎控股品级一梯队企业营收都凌驾了80亿元,后者固然收入创下新高,但利润端受折旧摊销和汇率影响承压,加上Q1处于消耗电子旺季,AI端侧产品还在守候放量。

另一端,数通PCB相干公司的一季度业绩增速明显更快。

营收第二梯队的公司内里,沪电股分、深南电路、生益电子、胜宏科技、景旺电子一季度营业收入同比增速分别到达56.25%、20.75%、78.55%、80.31%、21.9%。

个中,胜宏科技不仅Q1净利润竟然翻了3倍多。今年一季度,胜宏科技AI办事器PCB托付额超20亿元,个中英伟达GB200配套产品占比凌驾60%。

可以看出,环球AI算力技术刷新及数据中心升级带来的市场机遇,对PCB企业业绩推动是显而易见的。

深南电路透露表现Q1 数据中心领域定单环比继续增进;沪电股分悲观展望AI驱动下办事器及收集基础设施需求的增进,预计近两年的持续投资有望在今年下半年推动产能改善;景旺电子 AI 办事器及高端光模块领域定单在Q1完成了批量出货,整体盈利能力改善明显。

而胜宏科技进一步给出悲观指引,预计二季度归母净利润环比增幅将不低于30%。

一季度归母净利润同比+339.22%,二季度环比继续增加30%!

年初,当行业还在怀疑DeepSeek的普及使得高端算力需求减少,但AI产业链焦点公司的一季度业绩冲破了质疑。

最重要的原因是像DeepSeek这种出色的模型完全点燃了推理端的需求,现在不光像云端,未来大概还会有新的硬件形态问世,斲丧算力的场景产生变化,但总体需求还会继续保持增进。

比如,刚刚Open AI就以65亿买下前苹果首席设计师乔尼·艾维建立的AI设备初创公司io,联手进军硬件领域,进展打造一款定位“AI朋友”设备,定下1亿台的雄心壮志。

刚过去的财报季里,AI科技大厂的算力开支幅度及预期也很给力。

谷歌、亚马逊、微软、Meta资本开支分别同比增进43%、68%、53%、104%,Meta 上调全年CAPEX 指引到640-720 亿美元(24Q4 指引为600-650 亿美元),首要投向AI 数据中心及算力硬件。

然则从市场表现来看,板块估值从2月份到达高点后开始回撤,4月初的关税敲定带来极重的下跌。究竟,板块中部份企业产品出口美国占比甚至凌驾了20%。

随后,关税对板块的影响开始有所和缓。

4月12日美国公布的关税宽免清单内里,包括消耗电子,办事器,交换机,半导体器件等产品,接上去税率完全恢复至4月2号从前的水平,板块的大幅度下跌花了一个月左右的时间进行修复。

商业政策的变化固然会给出口和环球产能布局带来没法预知的扰动,并且不确定性仍然存在,但这都是大部份出口产业都必要面临的。

问题关键在于,对行业/企业的扰动是仅仅只是一两个季度,照样会很大水平改变行业景气度?

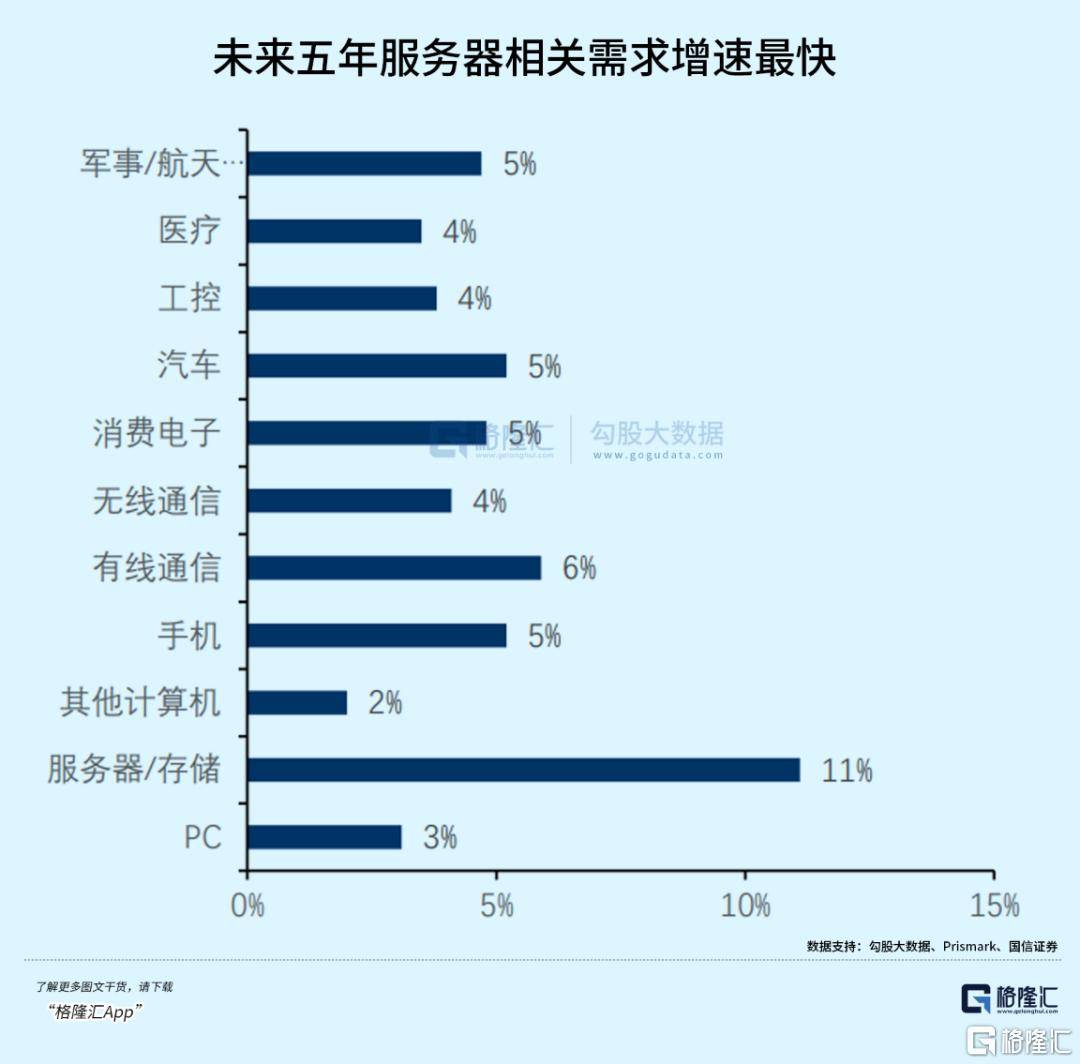

从产业角度来看,AI办事器/存储对PCB未来需求增速强于消耗电子、汽车等领域,驱动PCB产业升级,带来营收增进空间和利润的改善契机,现在已经开始兑现。

台系AI产业链公司4月份的表现异样印证了行业高景气度,鸿海、广达、纬创、英业达4 月营收皆创积年同期新高,同比增进分别 到达25.5%/58.2%/84.1%/21.65%。从当前的能见度观察来看,二季度有望持续保持较高的景气度状态。

台商电路板产业呈报指出,2025年环球印刷电路板市场在人工智慧伺服器与电动车需求驱动下,将保持稳健成长,预计环球PCB市场将成长5.5%,产值达854亿美元。

PCB的增进机会是对照明白的,并且,随着下游AI硬件设备需求放量,PCB产品结构有在逐渐往高端化升级的趋势,这一定水平引导了竞争格局分配。

02 得数据中心者得世界?

印刷电路板板块今年先涨后跌,消化了年初这波涨幅,但板块内部估值分化是对照明显的。

板块平均报答刚刚回正,而胜宏科技(电路板)和南亚新材(上游-覆铜板)两家今年有明显的超额报答,涨幅纷纷凌驾了六成。

个中,胜宏科技现在以662亿元市值,连续凌驾了鹏鼎控股、沪电股分、东山周密、深南电路等龙头公司,可谓最大黑马,也是最抗跌的赛道股。

一季度,北向资金持有胜宏科技的比例也在不断持续提高。

据Prismark数据,胜宏科技位列环球PCB供给商第13名,我国大陆内资PCB厂商第4名。

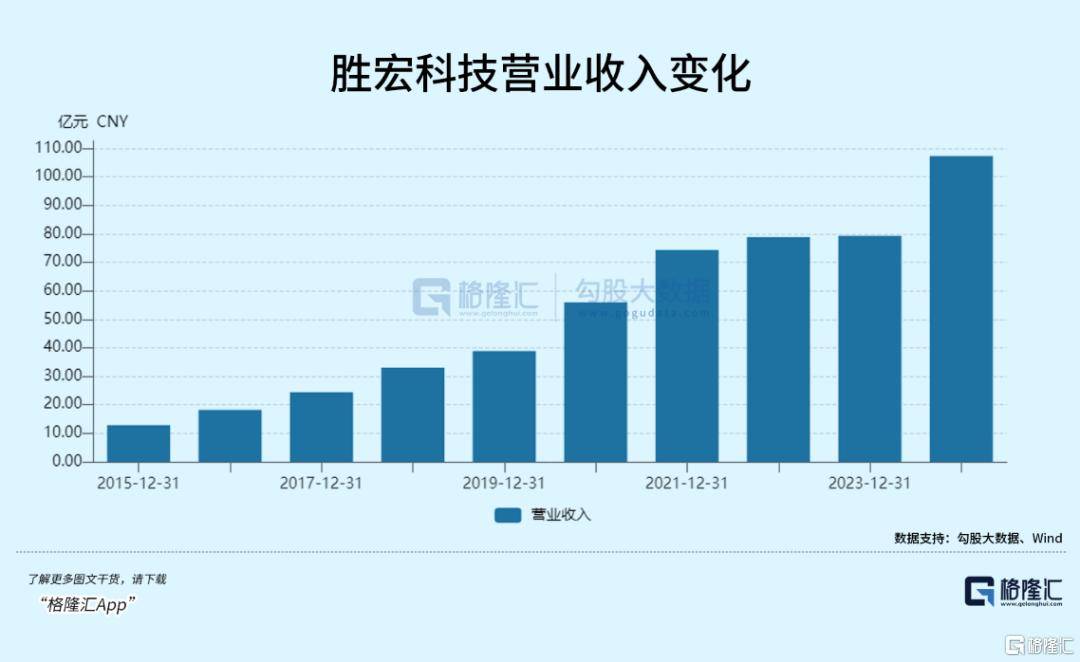

2020-2023年,公司营收和净利润年复合增速仅10%左右,尤其后三年险些是在“原地踏步”。

、到了2024年,公司运用于数据中心的PCB销量上升,使得公司营收大增35.31%到107.3亿元,净利润更是大增71.96%到11.54亿元,靠近2023年净利润的2倍。

客岁,胜宏收入规模固然不如沪电股分,但现实上也是吃到AI红利的公司之一。

凭据2024-2025年公然材料及财报数据,胜宏科技已成为英伟达GB200办事器PCB的焦点供给商。

英伟达GB200 NVL72架构对PCB提出更高的要求。

起首是层数提升,从传统办事器的12-16层提升至24-40层,需满足高速旌旗灯号传输及散热需求;其次材料也有升级,需采用高频高速材料(如PTFE混压板)以低落旌旗灯号损耗。

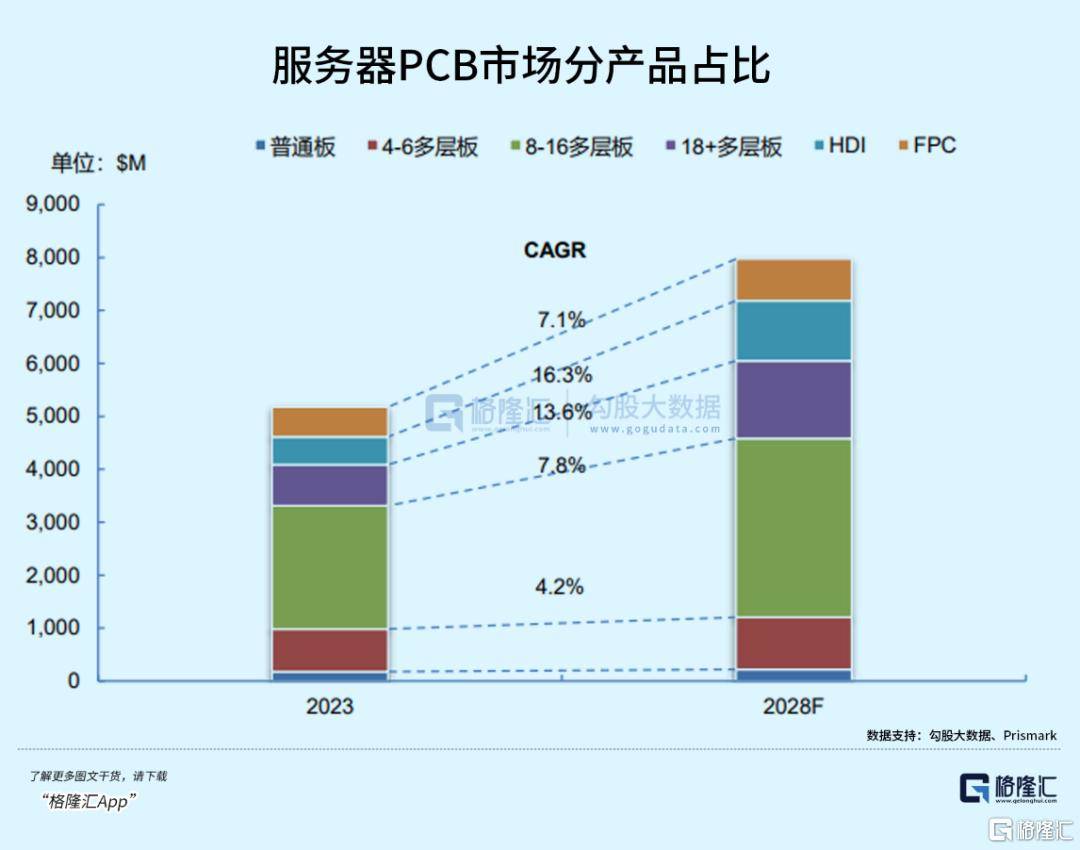

印刷电路板产品种类多样,多层板运用最为广泛,GPU的基板必要用到20层以上的高多层板。但HDI具有有高密度化、精细导线化、巨大孔径化等特征,得当用在小型AI加速器模组上。

随着AI办事器升级,GPU主板也将渐渐升级为HDI,因此HDI将是未来5年增速最快的PCB,凭据Prismark预计,2023-2028年HDI的CAGR将到达16.3%,是增速最快的品类。

客岁,胜宏科技完成5阶/6阶HDI技术突破,成为环球首批完成28层加速卡PCB量产的厂商,可满足英伟达GB200 NVL72架构对高多层板的需求。

通过纳米级蚀刻精度和AI仿真技术,公司完成将线宽线距微缩至IC载板水平,高多层与HDI结合技术(如30+层高多层+6阶HDI)满足PCIe 6.0、1.6T光模块等前沿标准。

现在,公司已具备70层高周密线路板、28层八阶HDI线路板、14层高周密HDI任意阶互联板、12层高周密板软硬结合板Rigid Flex、10层高周密FPC/FPCA(线宽25um)的量产能力,78层TLPS研发制造能力。

胜宏的技术优势成为支撑定单增进的焦点竞争力。2024年年报称,公司在AI算力卡、AI Data Center UBB&交换机的市场份额位居环球第一。

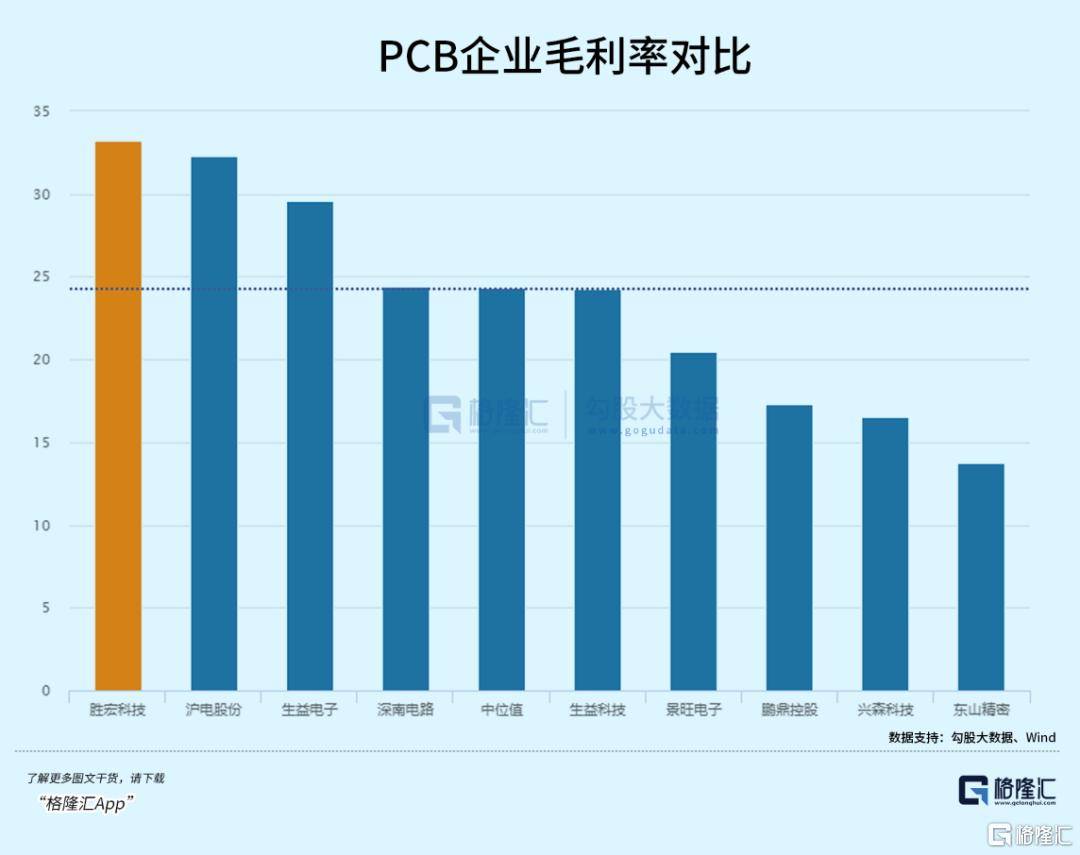

通过对比可以看出,客岁公司ROE(13.95%)仍然低于沪电股分(23.93%),但一季度在资产负债率和周转率差异不大的情况下,公司毛利率(33.21%)比客岁提高了靠近11个百分点,而沪电股分(32.33%)则有所下落。

这是由于,单台英伟达GB200办事器的PCB价值量是传统办事器的5-8倍,依附与英伟达的绑定,GB200放量以后直接拉动了公司营收和毛利率水平。

规模大如鹏鼎控股、东山周密,原来营业占比太高,毛利率水平均不凌驾20%。

03 序幕

2025年,环球AI办事器市场规模预计可达317.9亿美元。

凭据Prismark,与办事器及相干零碎组件的PCB市场规模预计未来将以9%的增速提升,2028年到达79.74亿美元。

云端的AI基建近两年的确以非常快的速率在发展,并且也令我们发明,下游AI硬件带来的增进机会转而影响了上游竞争格局变化。这块营业现已经成为PCB企业争着想抢的蛋糕。

发布于:广东省![[社会]搜狐健康大连麦·预告 | 减重医生减了三十斤!真人版“热辣滚烫”分享减肥故事](/images/news_pic/9.jpg)

![[奇闻]狐大医 | 想吃不敢吃?吃完又饿了?这份糖友饮食解决方案照着做,饱腹又控糖](/images/news_pic/28.jpg)

![[生活]狐大医 | 孩子突发高烧、喉咙长疱是新冠吗?很可能是疱疹性咽峡炎,别用错药!](/images/news_pic/3.jpg)

![[聚合]搜狐健康课·预告 | 养肺正当时,教你摆脱咳嗽、气喘](/images/news_pic/13.jpg)

![[社会]深蓝智库·2025品牌对话|从作品“出海”到生态“出海”:中国网文迈向全球共创新阶段](/images/news_pic/29.jpg)

![[城市]多品种樱桃迎来最佳采摘期 首农·奇趣好食节在京启动](/images/news_pic/24.jpg)

![[新闻]2025年“我爱你五月”业绩再创新高 新城控股引爆夏日消费狂欢](/images/news_pic/22.jpg)

![[环球]利乐公司创新多种包装解决方案](/images/news_pic/2.jpg)

![[热点]SpaceX许可证获修改 可进行发射次数增加](/images/news_pic/5.jpg)

![[奇闻]联合国报告:全球经济前景恶化 面临高度不确定性](/images/news_pic/27.jpg)

![[万象]欧盟拟新增投资12.5亿欧元吸引全球科研人才](/images/news_pic/16.jpg)

![[动态]美媒:心理医生需要从诊室走进社交媒体](/images/news_pic/30.jpg)