鳣痯往吇新闻网

近期,港股新股市场对照热闹,正在派格生物医药、吉宏股份以后,手回集团(02621)也招股了。

作为一家中国人身险中介服务提供商,手回集团通过小雨伞、咔嚓保、牛保100这三个平台分销人身险产品,支出主要来自分销保险产品赚取的佣金。

手回集团此次港股IPO,招股信息以下:

招股日期:2025年5月22日至27日;

黑市时候:2025年5月29日;

上市日期:2025年5月30日;

刊行比例:10.76%;

发售情况:2435.84万H股,其中90%国际发售,10%公开辟售;

招股价:6.48港元至8.08港元;

刊行后总市值:14.67亿港元至18.29亿港元;

入场费:3264.59港元,每手400股;

保荐人:中金公司、华泰国际;

展开盈余 88 %基石投资人:海泰(香气扑鼻港)有限公司、韬越实业有限公司作为基石投资者,认购约4956万港元;

打新分析:手回集团所正在的人身险线上保险行业处于增长时间,公司正在国内长时间人身险线上保险中介机构中排名靠前,但手回集团依赖保险贩卖业务赚取佣金、支出来源单一,且近两年支出波动较大、净利润亏损近5亿元,同时还面对着猛烈的行业竞争。综合来看,建议谨慎申购。

上面引见一下手回集团的详细信息。

01

80后大厂前员工联手创业冲击上市,超99%的支出来自保险交易服务

手回集团总部位于天津市滨海高新区,其汗青可追溯至2015年,当时灿烂、韩立炜、胡婉珠成立深圳手回(前称为深圳木成林科技有限公司)。

深圳手回成立后,推出正在线间接分销平台“小雨伞”,投保人可以通过小雨伞间接购买保险。随后又正在2016年推出“咔嚓保”(通过保险代理人进行分销),并正在2018年推出“牛保100”(正在业务互助伙伴的协助下进行分销)。

股权结构方面,截至2025年5月12日,灿烂间接持有手回集团29.68%股份,为控股股东;韩立炜间接持股8.18%。同时,歌斐特殊目的公司、西藏聚智、红杉雨澄均为公司股东。

灿烂今年40岁,他正在2007年6月获得武汉理工大学电子商务管理学学士学位及工学学士学位,辅修较量争论机科学与技术。灿烂大学毕业后曾正在金蝶软件(中国)有限公司当过几年运营司理,还正在腾讯科技(深圳)有限公司(腾讯的全资附属公司)当过产品司理,目前为手回集团董事会主席兼首席实行官。

韩立炜今年也是40岁,他正在2007年7月获得哈尔滨产业大学较量争论机科学与技术工学学士学位,2010年1月获得哈尔滨产业大学较量争论机科学与技术工学硕士学位。韩立炜也曾正在腾讯科技(深圳)有限公司工作,后来还正在北京京东尚科信息技术有限公司(京东的全资附属公司)担当过机构负责人,往常为手回集团首席技术官。

值得注重的是,手回集团支出结构单一,较为依赖保险贩卖赚取的佣金。若是佣金率下落,大概手回集团支付的佣金开支或渠道推广费增加,均大概影响公司经营业绩。

2022年、2023年、2024年(简称“报告期”),保险交易服务业务为手回集团贡献了超过99%的支出,保险交易服务支出主要来自向客户贩卖保险产品而收取的佣金。同时,手回集团也向保险公司提供闪赔、风控咨询及其他服务,但支出占比很低。

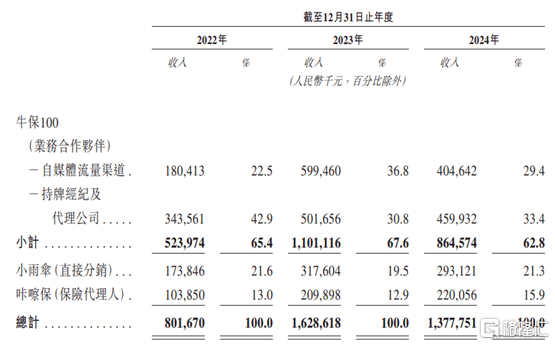

按平台及分销渠道划分,2024年牛保100为手回集团贡献了62.8%的保险交易服务支出,占对照大,牛保100的业务互助伙伴包括自媒体流量渠道、持牌经纪公司等;小雨伞、咔嚓保分别贡献了21.3%、15.9%的保险交易服务支出。

按正在线平台及分销渠道划分的保险交易服务产生的支出,图片来源于招股书

02

支出波动较大,近两年净利润亏损近5亿

保险是一种以财务保证保单为方式的合同,旨正在保证个人免受没有可展望的意外变乱所带来的经济风险。保险公司向被保险人提供财务保证或赔偿,以换取保费付款。

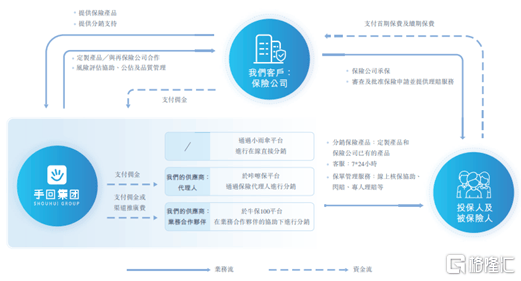

作为一家保险中介服务提供商,手回集团的供应商主要包括保险代理人、推广服务提供商及持牌经纪与代理公司,而大部分客户为中国的保险公司。

图片来源于招股书

手回集团面对着客户集中风险。报告期内,公司来自五大客户的总支出分别占总支出的约77.2%、63.8%及70.7%,占对照大。而正在大型保险公司创建自身的线上渠道,和加强自身的保险代理部分建设的趋向下,大概敌手回集团等保险中介服务提供商会产生没有利影响。

近两年,手回集团的支出波动较大,净利润亏损近5亿,红利能力堪忧。

招股书表现,2022年、2023年、2024年,手回集团的支出分别约8.06亿元、16.34亿元、13.87亿元,毛利率分别为34.8%、33.8%、38.1%,对应的净利润分别约1.31亿元、-3.56亿元、-1.36亿元,经调整后的净利润分别约0.75亿元、2.53亿元、2.42亿元。

公司分销的产品范例包括定制的产品和保险公司已有的产品,手回集团曾推出擎天柱按期寿险、大黄蜂少儿重疾险、超级玛丽重疾险、增多多增额毕生寿险等产品。其分销的保险产品(包括与保险公司共同开辟的保险产品)由保险公司承保。

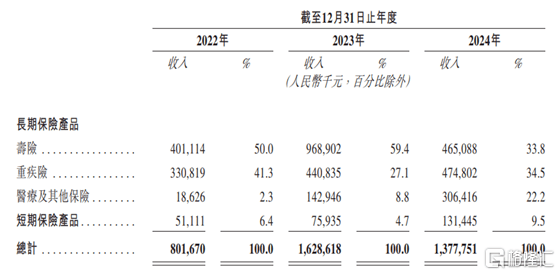

手回集团主要通过正在线平台分销长时间寿险、长时间重疾险、长时间医疗险及其他保险,和短期保险产品,其中以贩卖长时间人身险产品为主。

值得注重的是,2022年至2024年,手回集团分销长时间寿险产生的支出占比从50%下滑至33.8%,长时间重疾险的支出占比从41.3%降至34.5%,长时间医疗险及其他保险的支出占比从2.3%提升至22.2%。

从保险公司分销其保险产品产生的支出,图片来源于招股书

长时间寿险支出减少主要由于,整体经济放缓导致对长时间寿险产品的需求减少、保险公司下调长时间寿险产品的预期报答率、保险公司为应对保险行业政策(尤其是银行保险渠道的“报行合一”政策)变化而作出谨慎调整。

为了使实际运营本钱没有超过根据向国度金融羁系总局提交的产品精算报告较量争论的预期运营本钱,保险公司低落了对保险中介机构的佣金率。正在此背景下,手回集团长时间寿险产品的平均首年佣金率由2023年的31.7%下落至2024年的21.5%。

03

行业竞争猛烈,竞争敌手包括蚂蚁保、微保

经过多年发展,我国已成为全球第二大保险市场,仅次于美国。

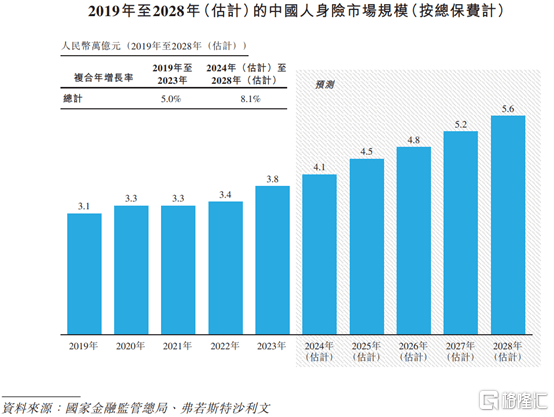

按总保费来算,2023年中国的人身险市场规模达到3.8万亿元,预计到2028年将达到5.6万亿元,2024年至2028年的复合年增长率为8.1%。

图片来源于招股书

据瑞士再保险股份有限公司的数据,2022年美国、中国和英国的保费支出排名前三,合计占全球保费支出的59.4%。

但2022年中国保险渗出率(即总保费占国内临盆总值的百分比)仅为3.9%,保险密度(即人均保费率)为489美圆,明显低于全球保险渗出率6.8%和全球保险密度853美圆,这也意味着中国保险行业仍有发展潜力。

线上保险产业链包括保险公司、线上保险贩卖渠道、投保人及被保险人。线上保险贩卖渠道包括保险公司自营的正在线贩卖渠道、中介渠道,手回集团就属于保险中介服务提供商。

2023年我国人身险中介市场的总保费达到2370亿元,占中国人身险市场总保费的6.3%。其中,手回集团以2.9%的市场份额排名第八。

近年来,我国人身险市场正在线保险呈增长趋向,2023年总保费达到0.5万亿元,预计到2028年中国人身险市场正在线保险的总保费规模将达到2万亿元,2024年至2028年的复合年增长率为28%。

以长时间人身险的总保费来算,2023年手回集团是中国第二大正在线保险中介机构,占有7.3%的市场份额,仅次于市场上的一家主要参与者(市场份额为45.5%)。

只管手回集团已经正在长时间人身险线上保险领域占有一定市场地位,但仍面对猛烈的市场竞争。

中国正在线保险中介机构众多,包括蚂蚁集团旗下的蚂蚁保、腾讯旗下的微保、明亚保险、慧择网、保通(i云保)、水滴保、深蓝保等,这些竞争敌手中,没有乏比手回集团拥有更多资本或更高品牌知名度的,若是行业竞争加重,大概会影响公司市场份额和经营业绩。

发布于:广东省![[城市]搜狐健康大连麦·预告 | 减重医生减了三十斤!真人版“热辣滚烫”分享减肥故事](/images/news_pic/21.jpg)

![[生活]狐大医 | 想吃不敢吃?吃完又饿了?这份糖友饮食解决方案照着做,饱腹又控糖](/images/news_pic/14.jpg)

![[新闻]直播预告 | 甲癌患者不想开刀,可以做消融或吃药吗?](/images/news_pic/1.jpg)

![[视野]狐大医 | 孩子突发高烧、喉咙长疱是新冠吗?很可能是疱疹性咽峡炎,别用错药!](/images/news_pic/23.jpg)

![[聚合]紧随“潮流”赴港IPO 52TOYS如何讲出不一样的潮玩故事?](/images/news_pic/9.jpg)

![[奇闻]特朗普逼iPhone“美国造”现实吗](/images/news_pic/10.jpg)

![[热点]IPO保荐业务违规,两大券商同日遭深交所“点名”](/images/news_pic/29.jpg)

![[动态]和其正宣布进军养生水赛道](/images/news_pic/16.jpg)

![[环球]果子熟了首推电解质水产品](/images/news_pic/4.jpg)

![[城市]阿里大文娱更名“虎鲸文娱”](/images/news_pic/5.jpg)

![[环球]小满湿热重!中医三防指南:安稳过夏不生病](/images/news_pic/27.jpg)

![[城市]上海电影节海报官宣 开幕片《酱园弄·悬案》](/images/news_pic/22.jpg)