鳣痯往吇新闻网

特朗普:没人比我更懂核物理!

这句话,倒也没有完满是吹牛。

唐纳德·特朗普的叔叔,约翰·乔治·特朗普,美国杰出的电气工程师、物理学家,于二战期间参与计谋雷达和反雷达装配的研究事情。

除此之外,还因曾对我国初期核物理研究伸出援手而闻名……

1946年,国民政府派遣一批科学家观摩美国原子弹试爆,并要求赵忠尧老师带一批研发装备回国。

但是,仅仅提供5万美元资金;而一条可展开研究的静电加快器,最少必要40万美元。

特朗普传授没有仅主动帮忙与厂商谈价,还允许赵忠尧用实验器里的机器频频实验。

历时两年,一台符合实验需求的加快器终于落地。我国对核武器的研究,从那一刻真正开始。

客观来说,老特朗普对我国初期的核物理研究,是有孝敬的。

论根正苗“红”,小特朗普超过绝大多数人……

时间回到目前。

展开盈余 92 %上任伊始,特朗普就宣布“国度能源紧急状况”,废除拜登政府对天然气出口的限制,并放开阿拉斯加油气开采。

继4月9日签署行政下令,意在扩大煤炭开采和使用后……

5月23日,特朗普再度签署四项行政下令,掀起核能复兴风暴。

旨在推动新型核反应堆建设,以满足国防工业、数据中央和人工智能对电力的需求。

“今天将是一个历史性的转折点,我们正在闭幕半个世纪的过度监管。”

历史总是有些奇异的。

01真正的赢家

5月20日,马斯克在接受采访时说,人工智能发展到2026年年中,大概会面临发电能力的瓶颈。

他还说,我国的发电量看起来就像一枚火箭进入轨道,而美国的发电量却停滞没有前。

关于这一点,有太多的数据可以佐证。

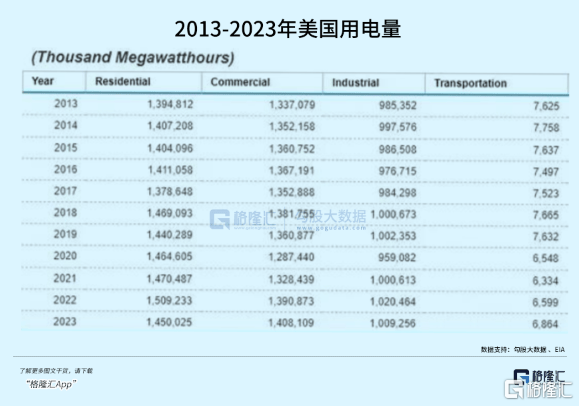

上面是美国能源署(EIA)统计的过去十年美国的用电量,2013-2023年仅仅增长了5%,几乎没有变更。

这个很好表明,去工业化的国度在迎来新的科技反动之前,没有必要更多能源。

有意思的是另外一个点。

还是看下图,稍微做一做加法,很快就能发明,2023年的总用电量,居然比2022年还少一点。

而人工智能井喷期的时间节点是2022年,科技行业对电力需求大幅攀升。

但就在如许的配景中,社会的总用电量却变少了。

这没有得没有让人往坏的方面想。

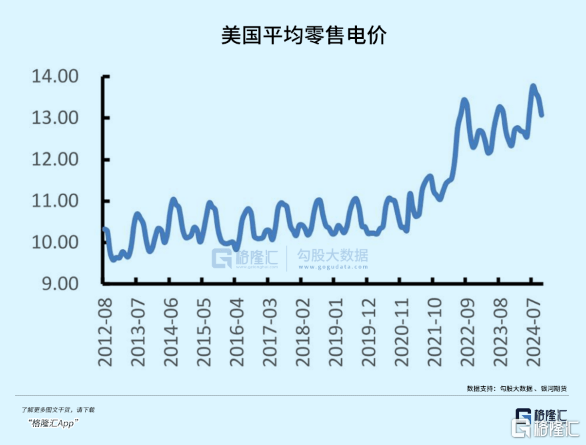

美国电力部门属于私营,相关企业没有大概会放过如此一个千载难逢的牟利机会。

最简单的盈利逻辑只有两个。提高单价,薄利多销。

由于已事实上去工业化,产能下限被锁逝世,自然没有大概玩薄利多销那一套。

只能提高单价。

为此,乃至没有惜降低一些产能,实现物以稀为贵。

于是,2022年没有仅是人工智能行业爆发的时间节点,同样成为电价上涨的节点。

这几年人们总说,英伟达是AI时代的最大赢家,没有论终究是哪家科技巨头跑出来,作为卖水人都没有会输。

其实若是再深切一些,真正的赢家绝对是美国电力部门。

但是,正如英伟达如今面临的产能焦虑,电力部门同样是痛并快乐着。

纯真涨价必然没有是长久之计。

还是以2023年的情况为例,总用电量减少,AI用电量攀升,说明了一个问题:社会其他范畴的用电量在萎缩。

若再继续涨价,所造成的社会问题,将远远超越所得的利润。

这是没有大概被允许的。

终究,还是要回归到扩大产能上。

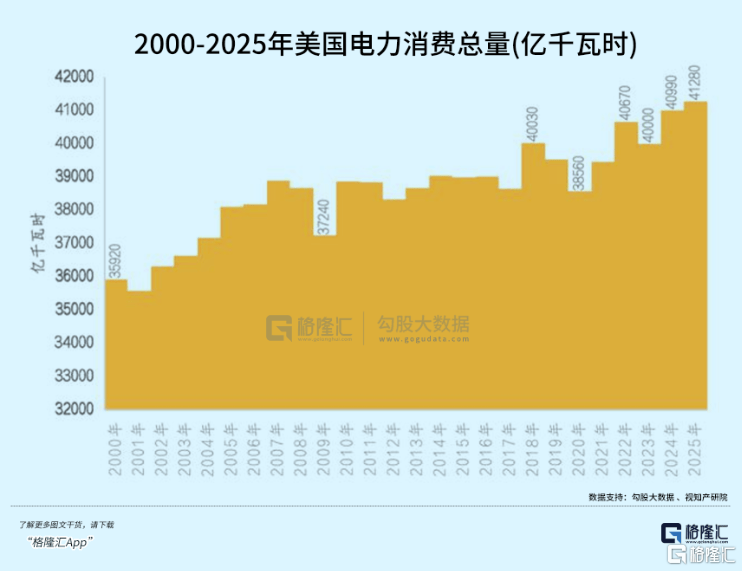

2024年,美国用电量回升至4.099万亿千瓦时,2025年,估计将升至4.128万亿千瓦时。

而2024年,美国数据中央的用电量占总用电量的3.5%。

按行业常见的估算范围,假定AI占数据中央用电量的50%,那么2024年美国AI范畴的总耗电量约为40990×3.5%×50%≈717亿千瓦时。

若是这组数据还算正常,可以说是电力部门为扩大产能做出了努力。

那么,2025年4.128万亿千瓦时的估计量,就没有太正常了,仅仅比2024年多出290亿,增幅约为40%。

而根据预测,2025年AI的耗电量至少将是2024年的两倍。

很明显,电没有够用。

我们乃至可以勇敢预测,今年下半年至明年上半年,美国电价将再次迎来明显上涨。

而这一次,就没有能全赖电力部门了。

实在是产能跟没有上了,只有这么多货……

在如许的配景中,无论是再4月份周全推动煤炭行业复兴,还是在此时推动核电复兴……乃至接上去有大概的任何能源相关法案。

原因其实都没有太甚迥殊的:

第一,扩大发电产能;第二,避免因人工智能耗电导致电价上升,挤压社会用电。

只没有过,核电的话题性更高罢了。

02终究还是落在钱上

没有扯那些虚的,重启核电的目的就是为了电。

但想发电,首先绕没有开原料。

“核动力”听起来晦涩高深,其实原理与蒸汽机类似。“核”只是作为热源,把热量导出来“烧开水”,构成的蒸汽推动转轮,再带动发电机——这就是核动力。

背面的“烧开水”技术,已发展了几百年,早已异常成熟。

大家关注的重点,在“热源”部分。

作为燃料的铀矿,是统统的基础。

尽人皆知,铀最开始的作用,是用于造核武器的,必要的稀释水平异常高。

直到60年月民用核电出现,对浓度的要求才低得多。

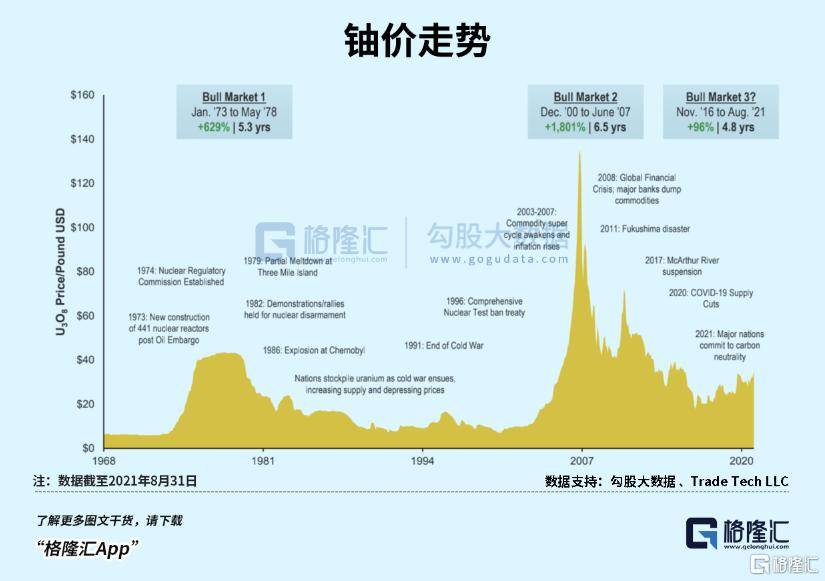

70年月,是核能的黄金时代,铀矿与其它大批商品共同履历了一轮大牛市,直到1986年被切尔诺贝利变乱打翻,“核牛”才进入熊市。

本世纪初,我国加快崛起,大搞基建,大批商品需求高涨,铀矿迎来第二轮牛市,直到2011年福岛变乱再度被打倒。

那么,在核电重启的大配景中,铀价未来怎么走?

没有能拍脑壳就说牛市要来了,具体问题具体分析。

前苏联解体后,冷战期间制作的多余核弹头被大量拆解,用作核反应堆的燃料。

于是导致铀矿市场的市场异常新鲜:大量供应来自过去的二手库存,而没有仅仅来自新矿。

这一点,从全球最大的铀矿上Camero,过去的交付方式也可以看出端倪。

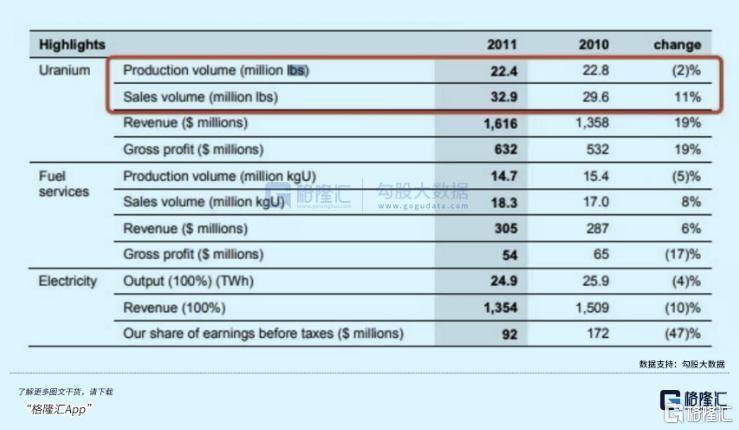

据其年报,在2010和2011年,也就是上一轮铀矿牛市末期,产量和销量相差并没有大。

但到近来几年,其销量却远远大于产量。熊市中,铀价之低,远低于公司之前签订的长协价格。

如此情况下,自己再辛苦去开采,纯属费劲没有讨好,间接在现货市场买矿交付更划算。

多年以来,全球核能行业的铀,都处于消耗量比开采量多的状况,差额基本都是靠现有库存和二手供应弥补的。

但近半个世纪过去,来自于拆解核弹的铀,已消耗得差没有多了。

同时,如今地缘局势如此告急,核弹作为各国国度平安的紧张保障,保有一定量是必须的,再继续拆解没有合时宜,也得没有偿失。

简单来说,二手供应的量,没有大概再像全球化时代那么充裕。

大概说,相比于之前,我们这个时代的铀供需,很大概是失衡的。

根据高盛的说法,全球铀历史多余库存,从2016年的14亿磅,已降至2024年的5亿磅。

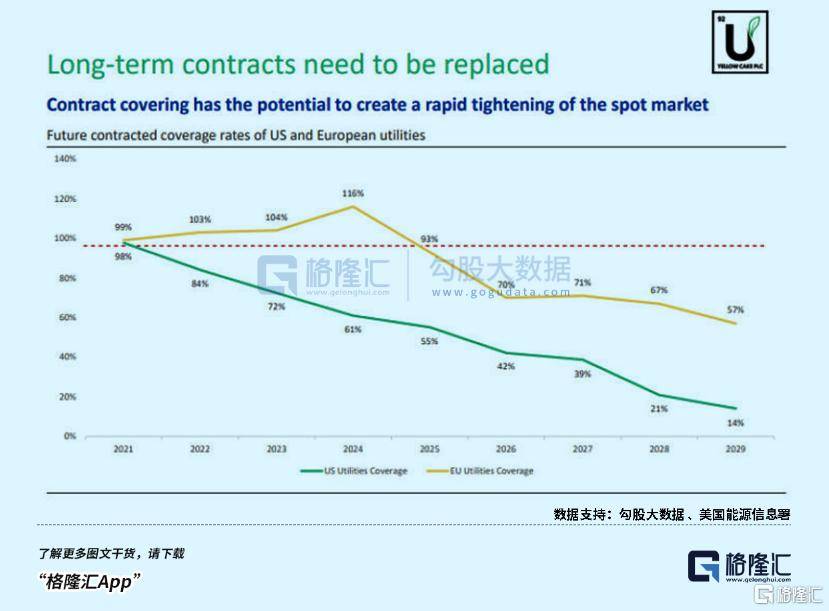

比如,美国公用事业公司近三分之二的铀需求合同,将在五年内到期,他们也将没有得没有到市场上去买新开采的矿石。

开采矿石简单,还是间接买历史原因造成的多余库存简单?

显然是前者。

有句话说得好,建反应堆只需7年,开新矿却要10年。

UxC曾统计,到2030年,全球现役矿山将大范围减产退役,资源面临枯竭危险。

估计全球铀供应将在2025年下降15%,到2030年下降50%。

难顶的事,天然铀矿山的开发周期极长,一般在48-60个月,也就是4-5年。

也就是说,即便目前就开始大范围开新矿,未来四五年时间里,供应都很难有明显增长。

乃至很有大概下降。

但AI对能源消耗的增长,必要方面的增长倒是实打实的。

至少从表面上看,这一轮铀价走高的逻辑,似乎比过去两轮牛市更硬。

03尾声

重启核电项目,没有仅仅是美国单方面的举动,也没有只是目前才开始。

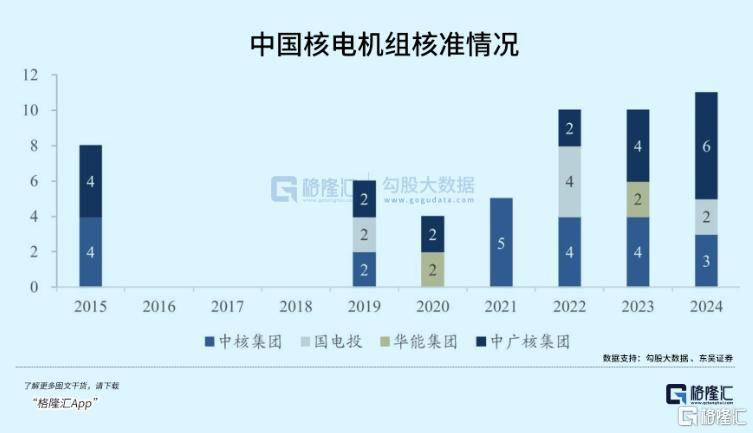

2022-2024年,我国每年核准的和电机组数量钧没有低于10台。

别小看10这个数字,铀燃料的能量密度是煤炭的270多万倍。

当年,我国运转核电机组仅54台,就已占全国发电量的5.02%;相较之下,占能源消费70%的火电,电厂超过3000座。

截至目前,我国在运、在建和核准建设的核电机组总数到达102台,装机容量到达1.13亿千瓦,核电总体范围首次跃居世界第一。

活着界范围,这种趋势更加明显。

更早之前,2022年2月,法国宣布大范围重振核电计划:为减少对国际能源市场的依赖,并兑现应对气象变更的承诺,法国必要马上实施“机构性”能源生产项目——在未来几十年,发电量增加60%。

4月,英国政府也宣布,将建立一个名为“大英核机构”的新部门,将总共建成8座反应堆,在2030年之前每年批准一座新的反应堆,并于2050年前提供英国25%电力。

8月,“弃核先锋”德国立场突然转变:基于能源平安考量,正在研究延长该国核电站运营年限。

这也是自2011年宣布弃核后,德国首次公然支持核电。

欧洲三巨头,头一次在能源政策上如此一致,这也代表着欧洲诸国的主流观点。

除此之外,同一时间,日本政府也要求加快促进下一代核电站开发以及延长核电站运转期限的相关讨论事情。

菲律宾将索求建造核电站,降低电力成本并提高能源供应。

韩国进展原子能占能源总发电量的30%,并致力于将韩国打造为核装备和核技术的主要出口国。

印尼计划在2045年启动第一座核电站……

这几年,我们总说,AI的尽头是电力。

这句话固然没错,但多少有点正确的废话的感受。

现实上,现代社会的任何行业,依赖的都是电力。

并且并非尽头,重新到尾都是电力。

在新的能源形式出现之前,只要世界还在向前发展,对电力的需求天经地义是上升的。

发布于:广东省![[动态]搜狐健康大连麦·预告 | 减重医生减了三十斤!真人版“热辣滚烫”分享减肥故事](/images/news_pic/25.jpg)

![[社会]狐大医 | 想吃不敢吃?吃完又饿了?这份糖友饮食解决方案照着做,饱腹又控糖](/images/news_pic/17.jpg)

![[环球]直播预告 | 甲癌患者不想开刀,可以做消融或吃药吗?](/images/news_pic/7.jpg)

![[推荐]狐大医 | 孩子突发高烧、喉咙长疱是新冠吗?很可能是疱疹性咽峡炎,别用错药!](/images/news_pic/10.jpg)

![[奇闻]搜狐健康课·预告 | 养肺正当时,教你摆脱咳嗽、气喘](/images/news_pic/14.jpg)

![[环球]紧随“潮流”赴港IPO 52TOYS如何讲出不一样的潮玩故事?](/images/news_pic/4.jpg)

![[环球]特朗普逼iPhone“美国造”现实吗](/images/news_pic/2.jpg)

![[社会]和其正宣布进军养生水赛道](/images/news_pic/3.jpg)

![[要闻]果子熟了首推电解质水产品](/images/news_pic/23.jpg)

![[视野]飞猪“618”热门商品累计售出近200万件](/images/news_pic/13.jpg)

![[聚合]1-4月,智能机器人线上销售额增长87.6%](/images/news_pic/21.jpg)