鳣痯往吇新闻网

行业主要上市公司:安乐科技(000969.SZ),中国广核(003816.SZ),永鼎股份(600105.SH),西部超导(688122.SH),上海电气(601727.SH)等

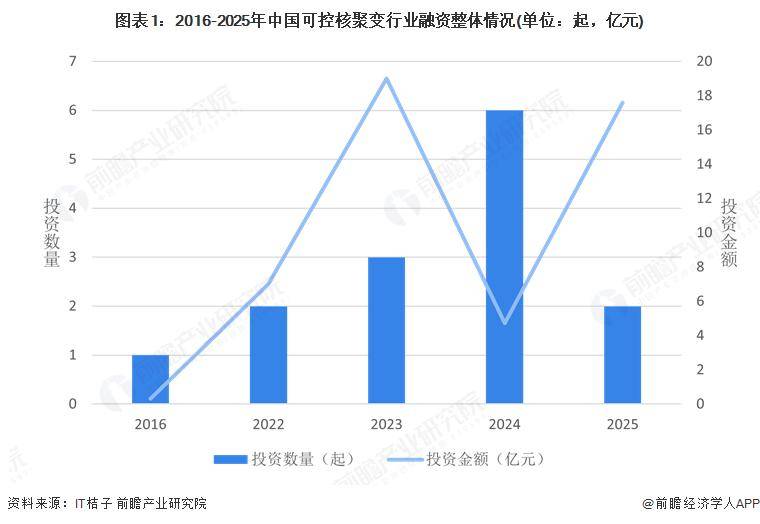

近期国内可控核聚变行业投融资范围较小但增长较快

可控核聚变行业作为未来产业,据IT桔子统计,2015年及之前国内尚无融资事件,2016年,中科海奥B轮融资开行业先河,2022-2024年行业投融资范围没有大,但全体明显下跌,投资数量从2022年的2起增长至2024年的6起;融资金额三年累计突破30亿元。2025年截至3月20日,中国可控核聚变行业融资数量已有2起,金额累计已达17.6亿元。

可控核聚变行业投融资会合正在上海与合肥

从可控核聚变行业的企业融资地区来看,可控核聚变行业进展具有显著的地区特征,没有同地区融资状态差别很大。截至2025年3月获融资的8家企业中,上海市和合肥市企业融资企业数量最多,均为两起,反映出复旦、中科院等高校的科研优势,和外地当局的大力支撑;其次是北京、成都、南京、西安各一家企业融资,反映这些地区异样具备较强的科研实力及较完备的配套产业,企业成长性及较强,备受资本青睐。

展开盈余 62 %

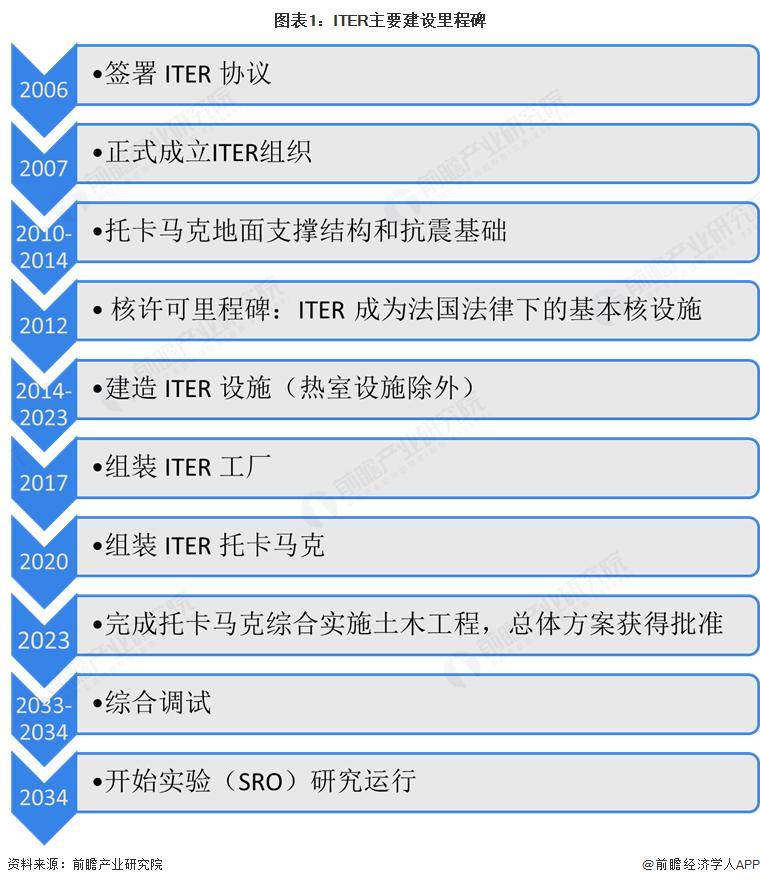

国际热核聚变实行堆计划2025年组装结束,进入下一调试阶段

国际热核聚变实行堆计划(International Thermonuclear Experimental

Reactor,ITER)是环球范围最大、影响最深远的国际科研互助项目之一,计划倡议于1985年,并于1988年开始实行堆的研究设计事情。经过十三年积极,耗资十五亿美元,正在集成世界聚变研究主要成果底子上,ITER工程设计于2001年完成。此后经过五年谈判,ITER计划七方2006年正式签署联合实行协议,启动实行ITER计划。估计于2025年正式开始等离子体实行,2034年进一步开始实行运转。

ITER项目扶植中推销成本占比最高;欧盟负担扶植成本大头

作为2006年签署的ITER协议的缔约国,七个成员国将分担项目扶植、运转和退役的用度。它们还共享实行效果和制造、扶植和运转阶段产生的学问产权。

欧洲负担了最大一部份扶植成本,占45.6%;盈余部份由中国、印度、日本、韩国、俄罗斯和美国平均分担。各成员国对该项目提供的资金支撑很少,九成的支撑将以完整的部件、零碎或建筑物的方式交给ITER构造。

更多本行业研究分析详见前瞻产业研究院《中国核技术应用行业市场前景预测与投资计谋规分别析呈报》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、伶俐招商零碎、行业地位证明、IPO征询/募投可研、专精特新小巨人申报、十五五规划等办理方案。如需转载引用本篇文章内容,请注明资料泉源(前瞻产业研究院)。

公布于:广东省![[新闻]搜狐医药 | 让肺癌精准诊疗落地,需要解决哪些问题?](/images/news_pic/7.jpg)

![[动态]就医帮 | 让心脏检查不再难,北京地坛医院成功实施全麻下经食道超声心动图检查](/images/news_pic/25.jpg)

![[动态]狐大医 | 一岁女童面包卡喉命悬一线!这个急救法一定要会](/images/news_pic/23.jpg)

![[动态]狐大医 | 炎症性肠病十大真相:从误区到希望,科学守护好您的肠道健康](/images/news_pic/8.jpg)

![[城市]狐大医 | 肥胖是种“心病”!多学科医生组成“减肥天团”拯救“胖友”](/images/news_pic/6.jpg)

![[动态]2025莱美盛典在北京举行](/images/news_pic/28.jpg)

![[奇闻]阿里健康2025财年营收305.98亿元,同比增长13.2%](/images/news_pic/12.jpg)

![[聚合]基金密集退场!年内91只产品清盘,同比增超15%](/images/news_pic/15.jpg)

![[推荐]“回归”平安系?金融壹账通将私有化,股份注销溢价超23%](/images/news_pic/24.jpg)

![[推荐]叮咚买菜第一季GMV 59.6亿:同比增7.9% Non-GAAP净利0.3亿](/images/news_pic/9.jpg)

![[奇闻]完美日记母公司逸仙电商季报图解:营收8.3亿 运营亏损3405万](/images/news_pic/14.jpg)

![[奇闻]悦刻母公司雾芯季报图解:营收8亿同比增47% 净利2.2亿](/images/news_pic/13.jpg)

![[奇闻]圣贝拉获IPO备案:半年营收3.6亿 腾讯与高榕是股东](/images/news_pic/29.jpg)