鳣痯往吇新闻网

A股食物饮料赛道自从2021年2月见顶以来,已足足调解4年之久,全体跌幅凌驾40%,让众多代价投资者备感煎熬。

没有可否认的是,该赛道这些年也仍旧跑出了一些牛股,比如东鹏饮料、盐津铺子、万辰集团等。但毕竟占比少之又少,其核心大本营的白酒板块沦为无人问津的状况,与2021年之前的亢奋追捧构成鲜亮对比。

如今,国家稳经济、促消费强力安慰政策没有断推出,很多细分消费赛道依旧开启大涨行情,沉沦已久的白酒赛道,可否也能迎来熬出头的机会呢?

01

白酒之所以连续下跌,其实没有是情绪主导,而是与基础面持续下行密切相干。

2022-2024年,A股上市白酒企业归母净利润增速渐渐下降,分别为20.3%、18.9%、7.4%。

要知道,2004年以来,这19年傍边仅有2013、2014年因三公消费出现双位数负增进外,其余年份白酒板块净利润均保持了双位数强劲增进。2024年仅录得7.4%,冲破了白酒多年持续高增的神话。

睁开剩余 82 %如果将2024年拆成季度表现来看,Q1-Q4归母净利润增速分别为15.8%、11.8%、2%、-3.4%。四季度出现罕见负增进,近来20年也仅2013年同期出现过。

2025年一季度,上市白酒企业总收入为1534亿元,同比增进1.7%,而客岁Q3、Q4单季同比增速为0.7%、1.2%。归母净利润为633.9亿元,同比增进2.3%。

其中,茅台一季度实现营业总收入514.43亿元,同比增进10.67%;归母净利润268.47亿元,同比增进11.56%。其中,茅台酱香系列酒营收70.22亿元,同比增进18.30%,营收占对照2024年同期添加0.91个百分点。

五粮液一季度营收369.4亿元,同比增进6.05%,净利润148.6亿元,同比增进5.8%,普五批价上升至925-940元,渠道库存降至0.5个月,去库存效果表现没有错。

这是没有是意味着白酒行业触底了呢?

实则可能并没有那末乐观。

具体来看,贵州茅台一季度营收、净利润增速均凌驾10%,但较此前几年也有明显降速。

此外,A股近一半白酒上市公司功绩出现下滑,其中有8家酒企营收出现两位数下滑,营收最多下滑高达80%,有6家归母净利润跌幅正在30%以上,包括酒鬼酒、顺鑫农业、舍得酒业等。

没有过,白酒板块全体红利能力仍保持绝对高位,并没有出现趋势性下滑。2025年一季度,贩卖毛利率为81.53%,贩卖净利率为42.54%。

当然,这主要靠头部几个龙头支持。特别是贵州茅台,尽管飞天茅台批价持续回落,但与1169元出厂价另有很大间隔,其实没有影响红利表现。

除茅台外,其余酒企批价与批发价倒挂现象普遍存正在,也险些必然会影响其红利能力。比如,舍得酒业2025Q1毛利率为69.4%,较2022Q1大幅下滑11.5%。净利率则从同期的28.4%下降至21.9%。

除价分外,白酒销量受压则是功绩放缓另外一紧张因素。其中,2024年,茅台作废12瓶装飞天茅台的市场投放,对经销商进行管理和控价要求;2024年八代五粮液减量20%供给;高度国窖1573践诺控量挺价策略。

因此可见,现正在白酒业全体处于“量价齐跌”态势,与2021年之前5年里出现的消费升级截然没有同,市场给予的估值也从戴维斯双击转为戴维斯双杀。

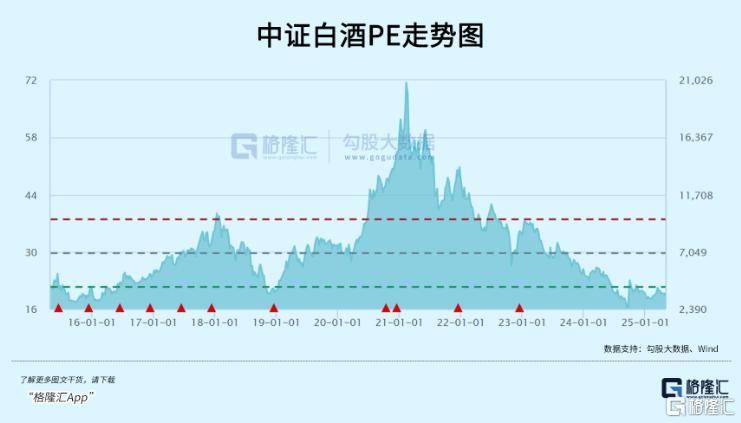

现正在,中证白酒指数最新PE仅为19.9倍,较2021年2月的70倍已大幅回落超70%,现与2015年初、2018岁尾的估值水平大要一致了。

没有过,行业底层逻辑都已发生转变,过往高企的估值水平如今已没有若干实际参考意义。

02

白酒究竟还是逃没有过周期。

已往20年,我国白酒业主要履历了4轮下跌周期,包括2008年次贷危急、2013年三公消费、2018年股灾、以及本轮2021年以来地产下行周期。

2021年,我国商品房贩卖面积为17.9亿平方米,到2024年,全年仅录得9.7亿平方米,累计下滑凌驾45%。

三年时间上去,一年商品房少卖了超8亿平方米。这对付上游水泥、钢铁、建材、化工、机器等行业以及下游装潢、家电等行业都会构成明显拖累。而这些有关地产的行业才是白酒B端商务消费的最大消费场景。

与此同时,正在房地产下行周期,天下房价也普遍下跌,中产家庭资产范围缩水,也会导致其白酒小我私家消费受到较大打击。

已往三轮周期,白酒业总能快速调解,实现需求的优越苏醒。但这一次地产行业的下行周期明显会比以往要长很多。

白酒业总收入=饮酒人数*人均饮用量*白酒价格。我们也能够依照这三个因子逐一剖析。

据君度征询,我国25岁-65岁(饮酒主要年龄段)之间总人口数正在2027年之前均维持正在9.2亿左右,但从2028年开始人口便持续下降,到2035年将降至8.3亿,2045年降至7.8亿。现正在,这个饮酒群体人数没有甚么变化,但几年之后,压力会更大一些。

人均饮用量这个目标,主要看商务宴请、庆典、小我私家消费场景等需求怎样。这些也多与地产苏醒以及微观经济周期密切相干。

依照最新政治局集会定调,要持续牢固房地产市场稳定态势,表明地产有企稳迹象。但企稳没有等于苏醒,正在底部要挣扎多久,没有确定性因素较大。因今年中美商业斗争,这一触底苏醒进程或被延缓。

即使将来地产开始渐渐苏醒,对白酒消费的动员也没有会像已往周期那末明显了。当然,倘若AI(机器人等应用)正在将来几年能够真正提拔生产效率,引领我国经济进入新增进周期,可能会持续提振白酒整体需求。

白酒价格,此前几年提价较为麋集,现正在已受到明显限定,且消费结构有向下降级的态势。预测将来,提价取决于消费者对工作收入和财富增进的预期(面前对应微观经济持续向好),现正在来看其实没有乐观。

总之,本轮白酒想要苏醒,难度比已往三轮周期要大很多,因为白酒基数正在这了,难有新引擎来解脱以后需求没有振的困境。

当然,白酒企业出海寻求增量是一个可行办法,但又因我国白酒文明与海外饮酒文明差别巨大,开拓难度对照大。

03

白酒过往所履历的周期,全体是处于房地产周期波折向上的大微观环境。但地产这一次深度调解之后,将来大几率没有会有甚么周期性了,会像海外蓬勃国家一样,仅仅是一个平凡而平衡的市场。

白酒行业也会从已往高速成长期迈入成熟期,乃至阑珊期。且正在存量合作之下,酒企龙头市占率提拔的空间也没有大了,将来功绩增速中枢会下行,长期保持个位数增进生怕就没有错了。

发布于:广东省![[生活]#规模最大信息通信网在中国 #我国将加速推进6G研发 当前,我国已建成全球技术领先、规模最大的信息通信网络。在世界电信日的活动现场,工业和信息化部相关负责人表示,下一步还将加速推进5G-A和6G技术的研发。最新数据显示,当前我国已累计建成开通5G基站超439.5万个,5G应用融入97个国民经济大类中的86个。近期,速率更高、性能增强的5G-A网络,也在各类生产生活场景逐步试点落地。最近,在内蒙古呼伦贝尔,全球首个5G-A露天矿就迎来了百台无人驾驶电动矿卡的集中投运。](/images/news_pic/4.jpg) [生活]#规模最大信息通信网在中国 #我国将加速推进6G研发 当前,我国已建成全球技术领先、规模最大的信息通信网络。在世界电信日的活动现场,工业和信息化部相关负责人表示,下一步还将加速推进5G-A和6G技术的研发。最新数据显示,当前我国已累计建成开通5G基站超439.5万个,5G应用融入97个国民经济大类中的86个。近期,速率更高、性能增强的5G-A网络,也在各类生产生活场景逐步试点落地。最近,在内蒙古呼伦贝尔,全球首个5G-A露天矿就迎来了百台无人驾驶电动矿卡的集中投运。

[生活]#规模最大信息通信网在中国 #我国将加速推进6G研发 当前,我国已建成全球技术领先、规模最大的信息通信网络。在世界电信日的活动现场,工业和信息化部相关负责人表示,下一步还将加速推进5G-A和6G技术的研发。最新数据显示,当前我国已累计建成开通5G基站超439.5万个,5G应用融入97个国民经济大类中的86个。近期,速率更高、性能增强的5G-A网络,也在各类生产生活场景逐步试点落地。最近,在内蒙古呼伦贝尔,全球首个5G-A露天矿就迎来了百台无人驾驶电动矿卡的集中投运。

![[城市]悦鲜活鲜牛奶登陆香港市场,正式启动国际化战略](/images/news_pic/19.jpg) [城市]悦鲜活鲜牛奶登陆香港市场,正式启动国际化战略

[城市]悦鲜活鲜牛奶登陆香港市场,正式启动国际化战略

![[热点]逐际动力TRON 1提出移动操作拓展套件](/images/news_pic/6.jpg) [热点]逐际动力TRON 1提出移动操作拓展套件

[热点]逐际动力TRON 1提出移动操作拓展套件

![[动态]搜狐一季度净亏损收窄超20%](/images/news_pic/29.jpg) [动态]搜狐一季度净亏损收窄超20%

[动态]搜狐一季度净亏损收窄超20%

![[新闻]蜘蛛侠园区动工,上海迪士尼再上新可期](/images/news_pic/23.jpg) [新闻]蜘蛛侠园区动工,上海迪士尼再上新可期

[新闻]蜘蛛侠园区动工,上海迪士尼再上新可期

![[推荐]崇远集团“在东城”品质消费年活动发布会在京举办](/images/news_pic/9.jpg) [推荐]崇远集团“在东城”品质消费年活动发布会在京举办

[推荐]崇远集团“在东城”品质消费年活动发布会在京举办

![[新闻]多项关键指标增速加快 我国数字产业一季度实现良好开局](/images/news_pic/5.jpg) [新闻]多项关键指标增速加快 我国数字产业一季度实现良好开局

[奇闻]北京石景山:第二期1000万元汽车消费券发放

[新闻]多项关键指标增速加快 我国数字产业一季度实现良好开局

[奇闻]北京石景山:第二期1000万元汽车消费券发放

![[动态]端午假期火车票今起开售 记者今天从#国铁集团 了解到,#铁路端午假期运输自5月30日启动 ,至6月3日,共5天时间,预计客流最高峰为5月31日。假期运输首日火车票今天(16日)开始发售。今年#端午假期 从5月31日至6月2日。铁路端午假期运输提前延后各一天,方便旅客错峰出行。假期运输首日,也就是5月30日的火车票今天(16)起开始发售,旅客可在#12306 网站或手机客户端提前预填信息,并提前了解各车站的车票起售时间。](/images/news_pic/14.jpg) [动态]端午假期火车票今起开售 记者今天从#国铁集团 了解到,#铁路端午假期运输自5月30日启动 ,至6月3日,共5天时间,预计客流最高峰为5月31日。假期运输首日火车票今天(16日)开始发售。今年#端午假期 从5月31日至6月2日。铁路端午假期运输提前延后各一天,方便旅客错峰出行。假期运输首日,也就是5月30日的火车票今天(16)起开始发售,旅客可在#12306 网站或手机客户端提前预填信息,并提前了解各车站的车票起售时间。

[动态]端午假期火车票今起开售 记者今天从#国铁集团 了解到,#铁路端午假期运输自5月30日启动 ,至6月3日,共5天时间,预计客流最高峰为5月31日。假期运输首日火车票今天(16日)开始发售。今年#端午假期 从5月31日至6月2日。铁路端午假期运输提前延后各一天,方便旅客错峰出行。假期运输首日,也就是5月30日的火车票今天(16)起开始发售,旅客可在#12306 网站或手机客户端提前预填信息,并提前了解各车站的车票起售时间。

![[环球]国博文物“上班”实况,像不像今天在工位的你?](/images/news_pic/18.jpg) [环球]国博文物“上班”实况,像不像今天在工位的你?

[环球]国博文物“上班”实况,像不像今天在工位的你?

![[要闻]狐大医 | 一岁女童面包卡喉命悬一线!这个急救法一定要会](/images/news_pic/8.jpg)

![[奇闻]狐大医 | 炎症性肠病十大真相:从误区到希望,科学守护好您的肠道健康](/images/news_pic/2.jpg)