鳣痯往吇新闻网

今天港交所迎来一家新股上市!

格隆汇得悉,5月7日,博雷顿科技股份公司(以下简称“博雷顿”)在港交所上市,全球出售1300万股,招股价为18港元/股,每手股数200股,入场费3636.31港元。

博雷顿(01333.HK)本次上市引入香气扑鼻港欣威电子无限公司、长风成长股票开放式基金型公司2位基石投资者,基石占出售股份的比例为26.97%。

公司暗盘涨超41%,今天上市后盘中一度涨超80%,截至上午收盘,博雷顿股价涨超48%至26.8港元/股,最新市值约102亿港元。由于公司新股刊行数量较少,容易被资金炒作,以是今天盘中大涨也不新鲜,但近几年博雷顿业绩持续吃亏,毛利率较低,基本面堪忧。

其实,近一个月在港股上市的映恩生物、正力新能都在上市首日收涨,可见港股市场的打新空气有所升温。

Wind数据显示,2025年1-4月,在港股上市的18家新股中,有10家在上市首日收涨、3家收平、5家收跌,上市首日破发率约28%。其中,不乏映恩生物这样上市首日涨超116%的“肉签”,也有海螺材料科技这样上市首日跌超47%的公司,以是港股打新照样对照磨练投资能力。

睁开盈余 85 %接下来引见今天港股上市的博雷顿详细情况。

01

华南理工校友创业,上海跑出一家IPO

博雷顿总部位于上海闵行区,其历史可追溯至2016年景立的上海博玺智能科技无限公司,2019年公司称号变更为博雷顿科技无限公司,并在2022年改制为股份无限公司。

上海是我国重要的贸易港口及金融枢纽,上市公司众多。截止2025年4月28日,上海拥有444家A股上市公司,在我国各大乡村中排名第二,仅次于北京(477家)。

股权布局方面,本次刊行前,博雷顿的首创人陈方明合计可利用公司32.18%的投票权。同时,湘潭财信、长江车谷、湖州青云均为公司股东。

陈方明今年43岁,2004年7月获得华南理工大学工程力学学士学位。他曾在上海数家私营公司任职,主要从事商业及投资活动;还在2009年至2016年时代担任上海易津担任董事会主席兼总经理,向导投资逾20家公司,涵盖新动力及先辈制作领域;如今陈方明为博雷顿董事会主席兼总经理。

业务方面,在2019年12月推出首款五吨级电动装载机BRT951EV之前,博雷顿主要从事动力系统成套件焦点技能的研发,如今公司计划、开发具有主动作业能力的电动工程机械并使其商业化,以及供应智能运营服务。

公司关键开发里程碑,图片来源于招股书

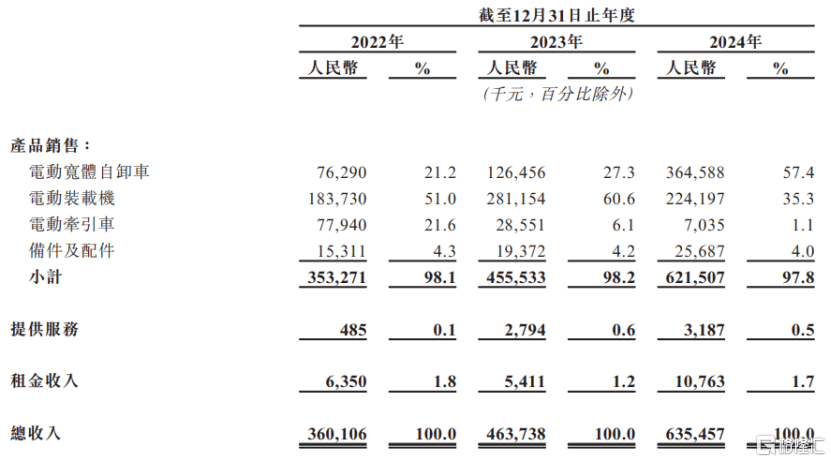

按业务线分别,2022年、2023年、2024年(简称“呈报期”),博雷顿的大部份支出源自销售产品,包括电动装载机、宽体自卸车及牵引车,以及销售备件及配件(主要为动力总成及充电桩以及动力转型办理方案下销售的附加动力总成)。

公司还通过将装载机、自卸车及牵引车出租给承租人,来获得租金支出;同时供应维修及颐养服务,不过这部份业务的营收占比很低。

详细来看,2022年至2024年,博雷顿电动宽体自卸车的营收占比从约21%提拔至57%,电动装载机的营收占比从51%下滑至约35%,电动牵引车的营收占比从约22%大幅下滑至1%。

其中,2024年,由于市场竞争加重,博雷顿的装载机销量及平均售价下落,导致电动装载机支出同比下落;同时,由于电动牵引车销量减少,以及公司为了加快存货销售导致平均售价下落,电动牵引车的支出也同比下滑。

按业务线分别的支出明细,图片来源于招股书

据灼识咨询资料,2024年博雷顿在我国所有新动力宽体自卸车及装载机制作商中分别排名第三及第七,按出货量较量争论,市场份额分别为18.3%、3.8%。按支出较量争论,2024年公司在我国宽体自卸车市场及装载机市场的市场份额分别为3.2%及1.3%,两个市场均包括新动力及燃油动力机械。

采购端,公司的供应商主要为产品的原材料及零部件制作商,包括电机、电池、操纵器、变速箱、热管理部件、底盘及驾驶室。

呈报期内,博雷顿各年归属于前五大供应商的采购总额分别占同年公司采购总额的68.5%、66.3%及56.7%,占对照大。

02

公司毛利率较低,三年累计吃亏超6.8亿元

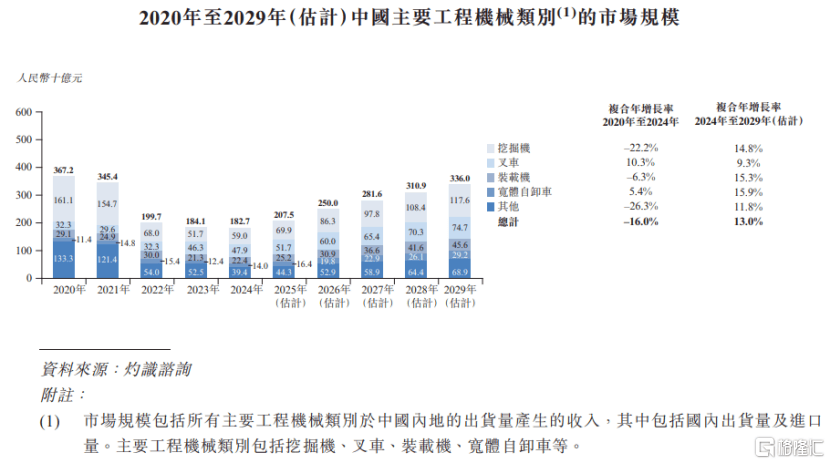

工程机械包括专门为建筑、采矿、物流、工业生产及港口作业等行业计划使用的各类机械设备、工具及车辆,包括装载机、宽体自卸车、叉车、发掘机、地面作业平台和起重机等品种。

工程机械行业的发展与宏观经济形势密切相干。受新冠疫情及宏观经济下行影响,2020年至2023年我国工程机械销量有所下滑,估计2024年至2029年市场将逐步上升至疫情前水平。

图片来源于招股书

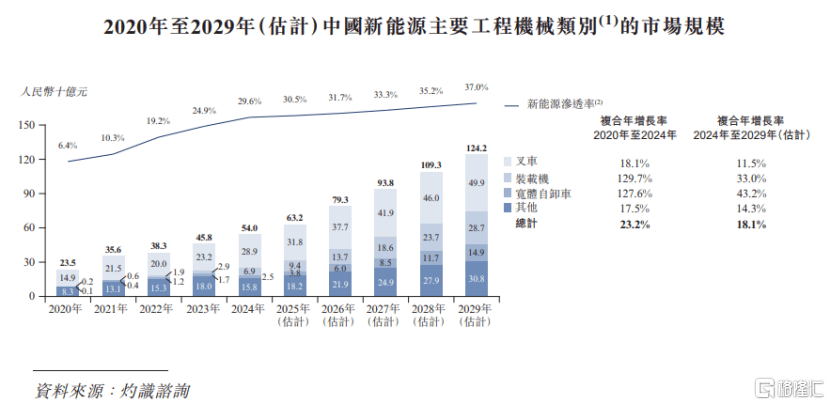

传统工程机械依靠柴油内燃机供应动力,近年来,工程机械行业也在向新动力转型。

以新动力装载机及宽体自卸车为例,在相同的工作前提下,新动力工程机械的能耗成本平常比传统燃料工程机械低50%至85%,可见使用新动力工程机械不仅能降低动力消耗,还能减少终端污染物排放量。

跟着新动力工程机械的进步及环保政策的实行,我国新动力工程机械行业不断发展,渗出率也持续提拔。

按由中外制作商在我国配合产生的支出较量争论,我国新动力主要工程机械市场规模从2020年的235亿元添加至2024年的540亿元,复合年增长率为23.2%,估计到2029年将达到1242亿元,复合年增长率为18.1%。

图片来源于招股书

尽管我国新动力主要工程机械市场规模呈增长趋势,但作为电动工程机械供应商,博雷顿自成立以来录得净吃亏,截至2022年1月1日,其累计吃亏2.37亿元。

公司吃亏主要由于整个市场仍处于起步阶段,客户对新动力工程机械的担当度相对较低,2021年按支出较量争论的新动力装载机及宽体自卸车的归并市场规模仅10亿元;再加上公司的经营历史短,在2022年之前仅有几款商业化产品;以及其在开发产品、提拔研发能力、建立销售系统等方面进行了大批前期投资。

近三年,尽管博雷顿的营收呈增长趋势,但依然深陷吃亏当中,且吃亏幅度持续添加。

招股书显示,2022年、2023年、2024年,博雷顿的营业支出分别约3.6亿元、4.64亿元、6.35亿元,对应的净吃亏分别约1.78亿元、2.29亿元、2.75亿元,三年累计吃亏超6.8亿元。

呈报期内,博雷顿的毛利率分别为2.3%、2%、5.8%,公司毛利率较低,主要由于采用渗出定价计谋,以较低的具有竞争力的价格来增进销售,以及主要原材料及零部件成本上涨、销售成本添加等导致。

业绩吃亏之下,呈报期内,博雷顿的经营活动所用现金净额分别约2.9亿元、1.94亿元、2.7亿元,将来公司还可能产生净吃亏及净经营现金流出,这可能使其面临流动资金不敷的风险。

博雷顿的客户主要在国内,包括产品的直销客户及经销商。呈报期内,公司来自前五大客户的支出分别占同年总支出的34.9%、43.4%及43.5%。

值得注重的是,博雷顿将来的增长取决于客户对新动力工程机械的需求及采意图愿,其所服务的主要行业,如采矿、物流、工业生产、港口营运及底子设施建设等行业的衰退,可能会严峻影响对公司产品的需求,从而影响其财务业绩。

发布于:广东省![[生活]#物流企业出口美国报关量暴涨 #物流企业出口美国报关量2天涨600 % 中美关税政策调整后,忙起来的不仅是制造业企业,还有物流企业。这几天,记者走访厦门市部分物流、货运代理企业了解到,目前美线市场的询单、订舱量显著增加,即将进入发货“高峰期”。厦门自贸片区的一家物流企业负责人介绍,5月12日,《中美日内瓦经贸会谈联合声明》发布,双边关税相应调整,仅仅两天时间,企业出口到美国的报关量就从之前的每天30票左右增长到目前的每天超200票。](/images/news_pic/28.jpg) [生活]#物流企业出口美国报关量暴涨 #物流企业出口美国报关量2天涨600 % 中美关税政策调整后,忙起来的不仅是制造业企业,还有物流企业。这几天,记者走访厦门市部分物流、货运代理企业了解到,目前美线市场的询单、订舱量显著增加,即将进入发货“高峰期”。厦门自贸片区的一家物流企业负责人介绍,5月12日,《中美日内瓦经贸会谈联合声明》发布,双边关税相应调整,仅仅两天时间,企业出口到美国的报关量就从之前的每天30票左右增长到目前的每天超200票。

[生活]#物流企业出口美国报关量暴涨 #物流企业出口美国报关量2天涨600 % 中美关税政策调整后,忙起来的不仅是制造业企业,还有物流企业。这几天,记者走访厦门市部分物流、货运代理企业了解到,目前美线市场的询单、订舱量显著增加,即将进入发货“高峰期”。厦门自贸片区的一家物流企业负责人介绍,5月12日,《中美日内瓦经贸会谈联合声明》发布,双边关税相应调整,仅仅两天时间,企业出口到美国的报关量就从之前的每天30票左右增长到目前的每天超200票。

![[新闻]4月以旧换新相关商品零售额增长较快](/images/news_pic/14.jpg) [新闻]4月以旧换新相关商品零售额增长较快

[新闻]4月以旧换新相关商品零售额增长较快

![[视野]国家统计局:4月“人工智能 ”驱动作用增强 数字产业蓬勃发展](/images/news_pic/29.jpg) [视野]国家统计局:4月“人工智能 ”驱动作用增强 数字产业蓬勃发展

[视野]国家统计局:4月“人工智能 ”驱动作用增强 数字产业蓬勃发展

![[新闻]同比降幅连续6个月收窄,70城4月房价修复趋势显著](/images/news_pic/20.jpg) [新闻]同比降幅连续6个月收窄,70城4月房价修复趋势显著

[新闻]同比降幅连续6个月收窄,70城4月房价修复趋势显著

![[推荐]年内量产交付,禾赛获欧拉汽车下一代车型独家定点合作](/images/news_pic/24.jpg) [推荐]年内量产交付,禾赛获欧拉汽车下一代车型独家定点合作

[推荐]年内量产交付,禾赛获欧拉汽车下一代车型独家定点合作

![[环球]狐大医 | 炎症性肠病十大真相:从误区到希望,科学守护好您的肠道健康](/images/news_pic/16.jpg)

![[环球]狐大医 | 肥胖是种“心病”!多学科医生组成“减肥天团”拯救“胖友”](/images/news_pic/5.jpg)

![[推荐]365位医师的365天 | 刘雪松:守护生命的毫米艺术](/images/news_pic/27.jpg)

![[热点]搜狐健康课·预告 | 含胸驼背脊柱侧弯?试试少林一指禅](/images/news_pic/10.jpg)

![[万象]欧盟拟新增投资12.5亿欧元吸引全球科研人才](/images/news_pic/15.jpg)

![[视野]美媒:心理医生需要从诊室走进社交媒体](/images/news_pic/9.jpg)

![[推荐]2025年一季度欧元区经济环比增长0.3%](/images/news_pic/17.jpg)

![[社会]那些买东西会看食品标签的人,看的究竟是什么?](/images/news_pic/7.jpg)

![[环球]“永久弃核” 伊朗:愿放弃武用高浓缩铀换美国解除制裁](/images/news_pic/2.jpg)