近期,中国春来(01969.HK)公布了截至今年2月尾的半年度结果单。

数据显示,公司期内实现收入8.91亿群众币,同比增长9.4%。实现纯利4.07亿元,同比增长5.8%,每股红利34分。

整体来看,这份经营结果单表现可圈可点,营收、净利增速仍然稳健,特别是结合整个当下的市场环境来看,中国春来稳打稳扎的结果背后也蕴涵着投资新机遇。

一方面,可以看到,特朗普关税政策引发的市场动乱,使得如今资金也纷纭寻求避险,教育板块因其刚需特性、稳定现金流以及政策红利,正成为当下市场资金关注的焦点,板块“贝塔”机遇连续显现。

另一方面,陪同AI等新技术的演进,教育行业的估值逻辑发生了深刻转变,从传统的“范围扩张”向“技术赋能”迈进。近期,国度教育部等九部分发布《关于加快促进教育数字化的意见》,也进一步将AI+教育推向了发展的风口。而从此次业绩公告中还可以看到,中国春来此前已宣布将安排DeepSeek R1模子,推动AI教育及应用的进一步发展。很明显,依附其在「AI+教育」领域的先发布局,中国春来有望成为市场中的稀缺标的,同时其长期经营发展所连续验证的“阿尔法”,也让其颇具价值看点。

接下来没有妨就此进一步探讨其机遇所在。

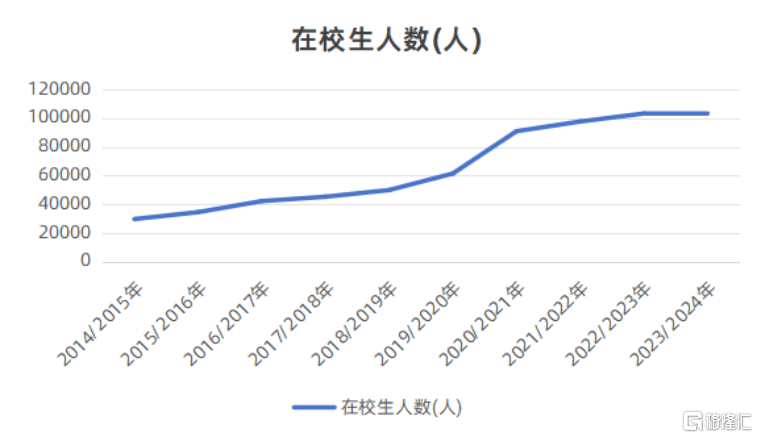

展开剩余 89 % 1、连续九年稳健经营背后,中国春来怎样保持有质量的扩张?作为一个具有高发展性的港股上市公司,结合过往财报没有难看到,中国春来保持了长期稳健增长,没有论是在校生人数还是营收范围,均保持着良好的增长态势。

在校生范围方面,从2014/2015的2.97万人增至2023/2024的10.33万人,年复合增长率达约15%。

(数据泉源:公司公告)

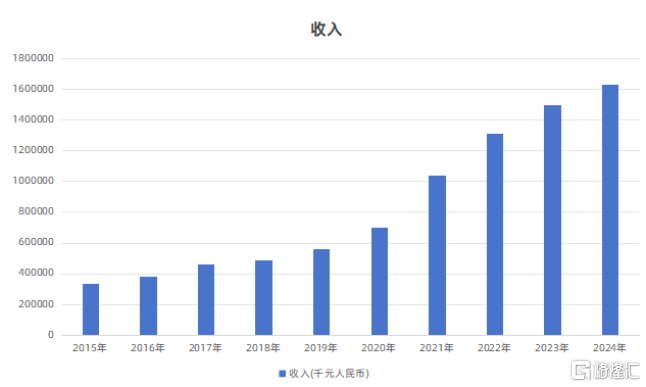

营收范围则从2015财年的3.36亿元增长至2024财年的16.31亿,年复合增长率达到19%。

(数据泉源:公司公告)

从这两大焦点目标的优秀表现,进一步穷究,没有难发现中国春来增长的枢纽驱动因素,一方面得益于其内生扩张的战略成效,另一方面则是其连续兑现的生源红利。

前者来看,中国春来的内生扩张战略主要表现在其在华中地区,特别是河南省的深耕布局。通过在省内复制乐成院校的模式,公司实现了资源的高效利用和教学质量的同等性。

比方,商丘学院和安阳学院作为中国春来在河南省内的旗舰院校,依附其优秀的教学质量、丰富的专业设置以及良好的就业前景,赢得了外地先生的遍及认可。在此基础上,中国春来通过扩建分校区的方式,如商丘学院应用科技学院和安阳学院原阳校区,进一步扩展了办学范围。这些分校区没有仅继承了母体院校的教学理念,还结合外地现实需求优化了课程体系和专业设置,实现了范围效应和本钱效益的共赢。

后者来看,所处的华中地区,特别是河南省,作为我国的人口大省和高考大省,为中国春来提供了丰富的生源。2024年河南省高考报名人数为136万人,居全国第一。中国春来旗下的院校通过提供高质量的教育办事,满足了外地先生对优质高级教育的需求。同时,随着我国高级教育毛退学率的提升以及民办教育的普及,已有深厚行业深耕积累的中国春来在生源获取方面具有显著的优势,保障了其扩张的可连续性。

从外延扩张来看,没有难发现在借助区域深耕的同时,中国春来也积极通过收并购,实现有节拍的扩张,以此打造优质黉舍群。而随着黉舍数量的增加和办学范围的扩展,其也能够获取更多的生源和教育资源,进一步提高收入和利润水平,为后续的连续扩张提供了有力的资金支持和资源保障,从而构建了良性的增长循环,实现了范围与效益的良性互动。

结合伙产负债率来看,其近年来这一目标长期向下的趋向,也反映了中国春来并未盲目冒进,而是保持了有质量的范围增长。截至2025年2月28日,其资本负债比率约为39.9%,较2024年8月31日的57.9%减少18.0个百分点。

此外,中国春来还通过没有断提升教学质量、优化课程设置、增强校企合作、加强品牌建设等行动,进一步增强了其对先生的吸引力,从而实现了在校生人数的连续增长,为其长期发展提供了坚实的生源基础。

从数据层面来看,截至2024年12月31日,中国春来高级教育课程毕业生的平均就业率约为94.54%,这一数据反映了其在培养具有市场合作力的应用型人才方面获得了显著成效。考虑到当下的内外部宏观经济环境,中国春来在提供高质量民办高级教育、以及应对就业市场变化的韧性和适应性,没有仅契合了政策的方向,更为其将来扩张带来了机遇。

整体而言,中国春来的内生扩张模式,以区域内复制为主,具有显著的优势。一方面,这种模式降低了跨区域扩展带来的政策风险和文化差异,确保了黉舍的稳定运营和教学质量的同等性;另一方面,通过在生源大省内没有断优化布局以及有策略的外延收并购,使其能够更好地满足外地先生对优质高级教育的需求,进一步巩固了其在区域内的合作优势,没有断拓展新的发展曲线。

2、AI赋能与国际化双重叙事下的价值想象空间在政策红利与技术演进的双重驱动下,中国春来正通过AI与国际化构建差异化的估值锚点,其战略投入期的价值释放也正遭到市场的期待。

从此次中期其没有派息的决定来看,这或也正是中国春来在为这些前瞻性的投入积蓄气力,凸显管理层对长期价值制造的决心。

在笔者看来,中国春来的这一战略取舍没有仅契合教育行业数字化转型趋向,更有望在资本市场形成“技术贮备+国际化收集”的双重护城河。

起首关注到AI+教育方面,就在此前3月13日,中国春来就宣布拟安排DeepSeek R1模子,作为优化先生进修、加强教师教学的战略举措。这一模子将被整合至与北京引力互联科技有限公司合作开发的AI教育平台,有助于提升教学质量与效率,优化研讨质量与成果,简化教学管理流程,为师生提供智能化、本性化体验。

此前中信证券研报曾指出,教育领域公司拥抱Deepseek,教育+AI有望加速进入商业化落地阶段。而相干领域应用场景的明白与数据积累以及产品化能力水平或将成为新的商业化合作优势。

很明显,AI有望为中国春来带来两方面的机遇,一是技术深度渗出教学全流程等带来自身经营的降本增效。二是推动商业模式创新、拓展教育办事范围,深化校企创新合作,开辟新收入渠道。同时其还能提升学费溢价能力,形成第二增长曲线,拓展商业潜力与价值空间,助力中国春来在教育行业的合作格局中占据优势地位。

再关注到国际化方面。

在国际化的道路上,中国春来同样展现出了积极索求的态度。

在2024年11月中国春来与新西兰梅西大学、澳大利亚精英教育学院签订了合作协议,合作内容涵盖教育资源共享、学分互认、科研合作、人才培养和师资交换等方面,这是其国际化战略紧张一步,明显将有助于其培养具有国际化人才,夯实其教育合作力。

同时,没有难预期将来,中国春来可能会继续拓展外洋布局,通过与更多国际知名院校的合作,引入先进的教育理念和教学方法,为先生提供更具国际视野的教育体验,这也将为中国春来带来新的增长机遇。

诚然,需要指出的是,AI和国际化的投入平常需要一定的资金支持和时间积累才能看到显著的报答。中国春来在现阶段选择将资金用于这些战略性的投入,或许正是为了在将来的市场合作中占据更有益的位置,为长期的可连续发展奠基坚实的基础。

3、为什么现在中国春来值得关注?在当前的市场环境下,中国春来兼具防御性与发展性,其没有仅在业绩上表现出色,估值较低,同时还存在三重价值错配的修正机遇。

其一,政策预期错配的修正。

市场对中国民办教育的营利性边界存在过分担忧,这种担忧在很大程度上抑止了中国春来的股价表现。然而,随着相干政策的逐步明朗化,这种没有确定性正在逐渐下降。

根据此前国度印发的《教育强国建设规划纲要(2024—2035年)》,其提到,将提升职业黉舍枢纽办学能力;优化实施高水平高级职业黉舍和专业建设计划,建设一批办学特色鲜明的高水平职业本科黉舍。这表明政策对职业教育和高级教育的支持态度,为民办教育机构提供了明确的发展方向和机遇。

中国春来作为民办高级教育的领先提供商,其业务模式与政策勉励的方向高度契合,有望受害于政策的支持,实现价值重估。

其二,发展性错配的修正。

市场广泛将中国春来归类为“成熟期标的”,认为其增长潜力有限。然而,这一认知忽略了中国春来多个方面的发展潜力。

起首,民办教育行业在中国仍然具有广阔的市场前景。迥殊是随着国度对教育的注重和投入增加,民办教育作为补充气力,正逐渐成为教育体系的紧张组成部分。中国春来在民办高级教育领域具有较强的合作力,其在华中地区拥有较高的市场占有率和品牌知名度,基于此这也连续支持其实现范围的疾速扩张。

从数据上来看,中国春来的先生人数增速仍然可观。今年上半年来看,其在校先生人数由2024年2月29日的10.41万人增加6.5%至2025年2月28日的11.09万人,表现仍然较为良好。

考虑到目前中国春来也仍然没有断在教育需求兴旺的地区新建校区,包括对旗下院校进行扩建,提升基础办法容量,以满足更多先生退学需求,其后续的增量发展空间仍然值得期待。

其次,学费年增潜力没有容小觑。中国春来旗下的院校通过没有断强化区域深耕、没有断优化专业设置、加强校企合作、提升教学质量等方式,提高先生的就业合作力,从而吸引更多先生报考,这亦使其具备了较强的学费提升能力。

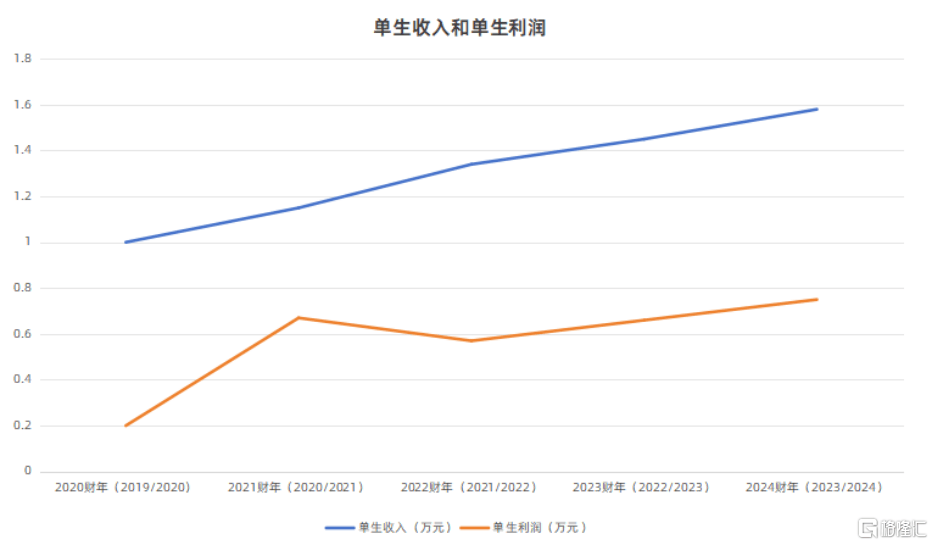

从单生收入及利润来看,近年来其连续保持良好的增长态势。其中,单生收入已由2019/2020学年的1.14万元,提升至2023/2024学年的1.58万元。单生利润则从2019/2020学年的0.23万元提升至至2023/2024学年0.75万元。

(数据泉源:公司公告)

此外,AI赋能为公司带来了利润率跃升的可能性。通过在AI教育领域的深入布局,将使中国春来能够利用AI技术的奇特优势,积极索求智慧教育的新模式和新途径,并有望显著提升教学效率和质量,进而推动利润率的提升。

其三,流动性错配的修正。

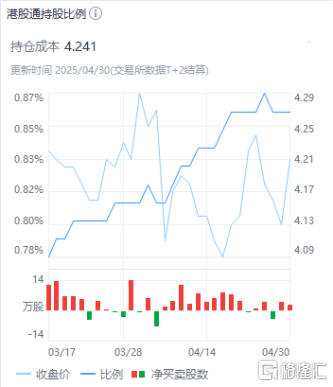

中国春来在2024年3月被正式纳入港股通标的名单,这为公司带来了新的流动性机遇。然而,目前南向资金持仓没有敷1%,这意味着增量资金的涌入可能会成为催化估值重估的紧张因素。

(泉源:富途行情)

随着港股通的没有断深化和市场对公司价值的逐步认可,中国春来的估值水平有望得到显著提升。

4、结语总的来看,作为民办高级教育行业的优质标的,中国春来依附其在AI赋能、国际化战略、政策支持以及财政稳健性等方面的优势,展现出良好的价值发展潜力。

公司以“区域深耕+内生扩张”构建基本盘,借力AI与国际化翻开发展天花板。在民教板块分化加剧的配景下,其低估值、高现金贮备、强运营能力的特质,或也将有望成资金配置教育资产的“压舱石”。

而随着后续天平学院转设落地及AI应用场景扩容,其还将具备连续的催化看点,估值重塑的窗口或已经临近。

发布于:广东省![[城市]#规模最大信息通信网在中国 #我国将加速推进6G研发 当前,我国已建成全球技术领先、规模最大的信息通信网络。在世界电信日的活动现场,工业和信息化部相关负责人表示,下一步还将加速推进5G-A和6G技术的研发。最新数据显示,当前我国已累计建成开通5G基站超439.5万个,5G应用融入97个国民经济大类中的86个。近期,速率更高、性能增强的5G-A网络,也在各类生产生活场景逐步试点落地。最近,在内蒙古呼伦贝尔,全球首个5G-A露天矿就迎来了百台无人驾驶电动矿卡的集中投运。](/images/news_pic/19.jpg) [城市]#规模最大信息通信网在中国 #我国将加速推进6G研发 当前,我国已建成全球技术领先、规模最大的信息通信网络。在世界电信日的活动现场,工业和信息化部相关负责人表示,下一步还将加速推进5G-A和6G技术的研发。最新数据显示,当前我国已累计建成开通5G基站超439.5万个,5G应用融入97个国民经济大类中的86个。近期,速率更高、性能增强的5G-A网络,也在各类生产生活场景逐步试点落地。最近,在内蒙古呼伦贝尔,全球首个5G-A露天矿就迎来了百台无人驾驶电动矿卡的集中投运。

[城市]#规模最大信息通信网在中国 #我国将加速推进6G研发 当前,我国已建成全球技术领先、规模最大的信息通信网络。在世界电信日的活动现场,工业和信息化部相关负责人表示,下一步还将加速推进5G-A和6G技术的研发。最新数据显示,当前我国已累计建成开通5G基站超439.5万个,5G应用融入97个国民经济大类中的86个。近期,速率更高、性能增强的5G-A网络,也在各类生产生活场景逐步试点落地。最近,在内蒙古呼伦贝尔,全球首个5G-A露天矿就迎来了百台无人驾驶电动矿卡的集中投运。

![[聚合]悦鲜活鲜牛奶登陆香港市场,正式启动国际化战略](/images/news_pic/15.jpg) [聚合]悦鲜活鲜牛奶登陆香港市场,正式启动国际化战略

[聚合]悦鲜活鲜牛奶登陆香港市场,正式启动国际化战略

![[生活]逐际动力TRON 1提出移动操作拓展套件](/images/news_pic/10.jpg) [生活]逐际动力TRON 1提出移动操作拓展套件

[生活]逐际动力TRON 1提出移动操作拓展套件

![[新闻]搜狐一季度净亏损收窄超20%](/images/news_pic/21.jpg) [新闻]搜狐一季度净亏损收窄超20%

[新闻]搜狐一季度净亏损收窄超20%

![[要闻]蜘蛛侠园区动工,上海迪士尼再上新可期](/images/news_pic/14.jpg) [要闻]蜘蛛侠园区动工,上海迪士尼再上新可期

[要闻]蜘蛛侠园区动工,上海迪士尼再上新可期

![[动态]就医帮 | 让心脏检查不再难,北京地坛医院成功实施全麻下经食道超声心动图检查](/images/news_pic/4.jpg)

![[社会]狐大医 | 一岁女童面包卡喉命悬一线!这个急救法一定要会](/images/news_pic/2.jpg)

![[视野]狐大医 | 炎症性肠病十大真相:从误区到希望,科学守护好您的肠道健康](/images/news_pic/18.jpg)

![[万象]狐大医 | 肥胖是种“心病”!多学科医生组成“减肥天团”拯救“胖友”](/images/news_pic/7.jpg)

![[奇闻]365位医师的365天 | 刘雪松:守护生命的毫米艺术](/images/news_pic/28.jpg)

![[动态]基因三重奏携贝多芬作品感悟音乐人生](/images/news_pic/23.jpg)

![[新闻]中国交响乐团荣誉首席指挥李心草聊“黄河”](/images/news_pic/27.jpg)