鳣痯往吇新闻网

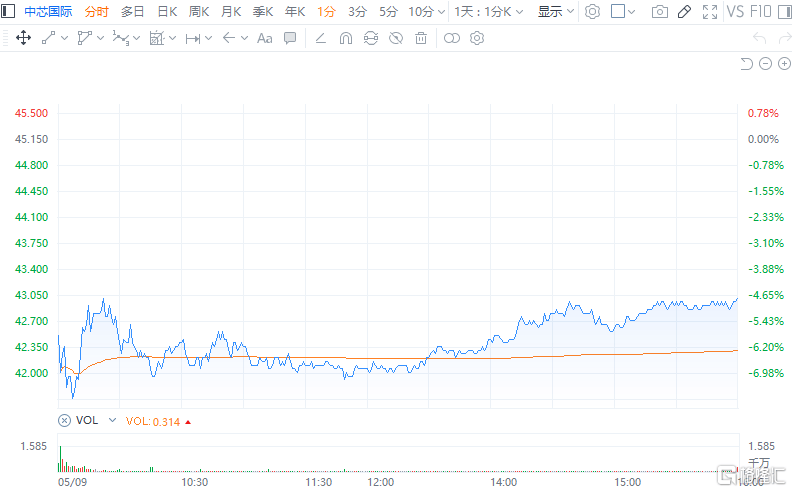

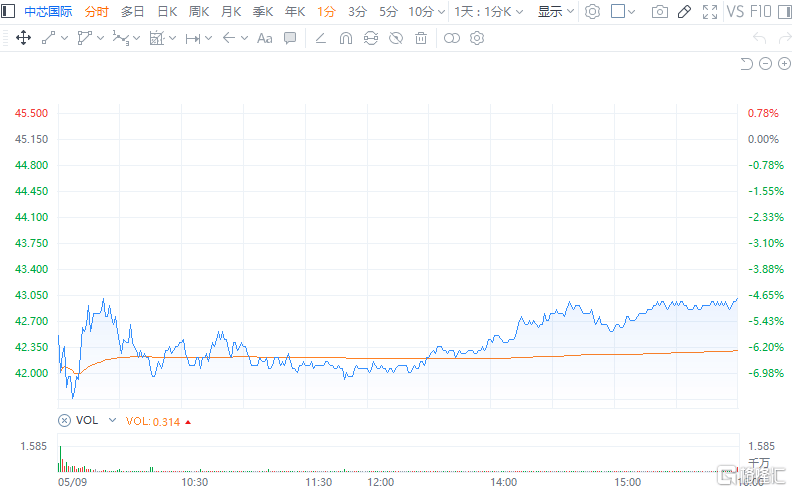

日前,中芯国际公布了一季度财报,虽然功绩数据增进相比已往已展现比较好的势头,但无奈营收增速环比不及预期及Q2指引欠好,叠加中芯国际一季报显示遭多个基金减持等原因,市场选择了用脚投票。

本日中芯国际A股跌近5%,其港股盘中一度跌超10%,末了收跌4.76%。

许多人最先忧郁,中芯国际倏忽变差的功绩指引,叠加中美关税战开启,芯片半导体肯定要重新被美方做文章,加上自去年低点到现正在涨幅有2倍多已打预期太满,接上去会不会重新有继续大幅回调的大概。

这类环境下,投资怎么办?

正在我看来,先说结论,按照目前情势,中芯国际的估值乘隙回调确切是个也许率事件,并且从谈判进度和功绩指引来看,接上去的时间段大概会比较磨人,但不要等候更大幅度回调。

由于有3个枢纽支撑:

1、稀缺性,中芯国际作为国内唯一一家率先实现先辈制程大规模量产的代工厂,极具稀缺性;

展开盈余 81 %2,芯片国产自立逻辑充足强,且市场空间巨大,未来增进前景肯定;

2、产能正在加快爬坡,功绩增进势能潜力正在加快开释。

先经过财报数据来看它的经营面。

中芯国际Q1主要财政数据:

营收达22.47亿美元(约163亿群众币),同比大增29.4%,环比增进1.8%(但中芯国际此前给出的功绩指引是一季度支出环比增进6%至8%,因而严峻不及预期);

净利润13.6亿元,同比大幅增进166.5%;

毛利率为22.5%,环比大抵持平,超出此前19%-21%的功绩指引区间;

第一季度资本支出为101.6亿元,环比下落14.3%,同比大幅减少36%;

经营流动产生的现金流量净额为-11.7亿元,而去年同期为+35.7亿元。

从运营数据看,中芯国际第一季度贩卖晶圆229.2万片(8英寸等效),环比增进15.1%,同比增进27.7%,显示市场需求依旧强劲。

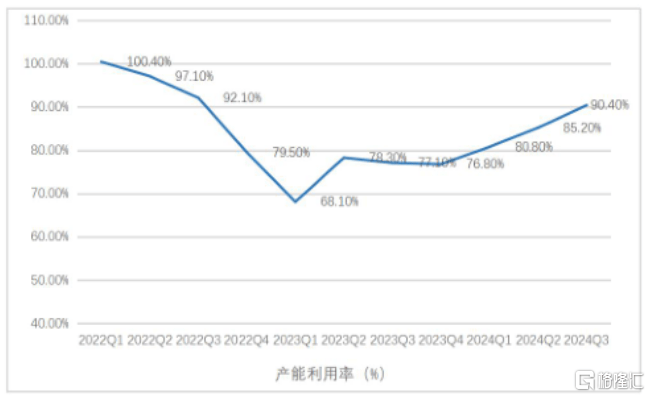

同时,公司产能利用率提升至89.6%,较上季度进步了4.1个百分点,这也是公司近期几个季度以来产能利用率的持续回升。

从地辨别布看,我国区市场还是公司的主要支出来源,占比84.3%,但较上季度的89.1%有所下落;而美国区占比从上季度的8.9%上升至12.6%。

产品运用方面,消费电子领域占比最高,达40.6%,智能手机运用占比24.2%,与上季度持平,但较去年同期的31.2%明显下落。工业与汽车领域占比达9.6%,环比和同比均有所提升。

从制程来看,12英寸晶圆支出占比为78.1%,8英寸晶圆为21.9%,显示公司业务结构仍以先辈制程为主导。

不过,展望二季度,中芯国际估计营收环比下滑4%-6%,毛利率降至18%-20%。中芯国际团结CEO赵海军9日正在一季报德律风集会上透露表现,原因是由于公司工厂涌现厂务维修及设备革新等生产性波动,Q1后半期ASP下落使支出增进未及预期,这一影响将会延续到Q2;②中芯国际透露表现,年初行业对手机的总出货目标太高,Q3或涌现客户下调备货目标,同时PC增进乏力等因素,对代工行业价格构成下行压力。

别的,正在一季度发明产线成绩后,中芯国际正在处理受影响晶圆、与客户协商出货时,为取消客户顾虑,选择正在接收端下调产品价格,进而对ASP(平均贩卖均价)及业务额产生影响。

不过赵海军夸大,上述事件系单一事件,对公司而言实际没有产生根赋性变化。影响估计延续到未来四到五个月(即第二季度落第三季度前半期),后续必要肯定时间将产线晶圆质量及成品率交付至最高尺度。

此外,对付关税影响成绩,赵海军透露表现,正在今年新的市场因素涌现后,二季度基础面相比一季度没有太大变化,“关税政策出台后,中芯国际进行内部测算,并与供应商、国表里客户做了深切交流,实际上对行业的直接影响异常小,影响小过一个百分点。”

股东减持方面,一季度股东数据显示,大基金旗下鑫芯香气扑鼻港一季度减持6597.72万股,占其流通股比例明显下落。其A股也有多只头部公募基金涌现了不同水平的减持。肯定水平上安慰了投资者的耽忧。

整体来看,中芯国际的这一次营收增速及Q2展望确切都让投资者失望,但我们不要疏忽它正正在变得愈来愈好的增进亮点。

实际上,2020年以来,跟着芯片技术赓续冲破和国产替代的叙事加快促进,中芯国际的营收规模就赓续加快增进,2024年中芯国际总支出80.3亿美元,同比+27%,这黑白常亮眼的增速,功绩正正在加快对象高昂的估值溢价。

现正在中芯国际的先辈制程量产又正在加快,公司2024整年资本开支73.3亿美元,折旧摊销用度同比增进23.3%达32.2亿美元。公司目前有中芯深圳、中芯都城、中芯西方、中芯西青4个12 英寸28nm 及以上制程的晶圆厂正在建合计产能规划 34万片/月(等效8英寸产能76.5万片/月),较 23年产能几乎翻倍。

从少数股东权益环境也可以看出,中芯国际部分高毛利产品如14nm已最先孝敬利润。

我们可以简朴推算,正在芯片国产自立的叙事和消费电子、AI、汽车、AloT等产品等愈来愈巨大的增量需求下,国内芯片市场的蛋糕将充足中芯国际正在未来很长时间都吃到撑,而加快扩建产能,就是它未来营收实现高速增进的无力保障。

另一方面,我们要看到,现正在跟着国内大规模提振经济、提振资本市场的安慰政策推出,尤其国度赓续指导长线资金入场,现正在无论A股还是港股市场最不缺乏的就是超低本钱的资金,大家都正在寻找合适的投资机会。

而中芯国际是我国芯片自立替代叙事下唯一的焦点资产,并且市场蛋糕充足大,公司功绩放量趋向愈来愈强,如许长期增进逻辑异常清楚的公司,只要但凡股价涌现大幅回调,那么肯定就会有大批资金入场分批接手。

一季度之所以有基金涌现小规模减持,我认为更多是出于中芯国际已往2年涨得太猛,同时如今面对阶段性的功绩风险带来不肯定性因而进行的短时间风控操纵,但实际上除了大基金鑫芯香气扑鼻港的减持,其他公募机构一季度减持的比例相对根本不算甚么。

从投资操纵层面来看,鉴于目前局势和感情面,中芯国际接上去一段时间还大概继续弱势调解,可以精密关注后续的入场机会,多看少动,后续若是每跌10%,那么就加1成仓位(或每跌5%就加0.5成),然后长期拿着,我认为是比较合适的。

公布于:广东省![[要闻]#物流企业出口美国报关量暴涨 #物流企业出口美国报关量2天涨600 % 中美关税政策调整后,忙起来的不仅是制造业企业,还有物流企业。这几天,记者走访厦门市部分物流、货运代理企业了解到,目前美线市场的询单、订舱量显著增加,即将进入发货“高峰期”。厦门自贸片区的一家物流企业负责人介绍,5月12日,《中美日内瓦经贸会谈联合声明》发布,双边关税相应调整,仅仅两天时间,企业出口到美国的报关量就从之前的每天30票左右增长到目前的每天超200票。](/images/news_pic/6.jpg) [要闻]#物流企业出口美国报关量暴涨 #物流企业出口美国报关量2天涨600 % 中美关税政策调整后,忙起来的不仅是制造业企业,还有物流企业。这几天,记者走访厦门市部分物流、货运代理企业了解到,目前美线市场的询单、订舱量显著增加,即将进入发货“高峰期”。厦门自贸片区的一家物流企业负责人介绍,5月12日,《中美日内瓦经贸会谈联合声明》发布,双边关税相应调整,仅仅两天时间,企业出口到美国的报关量就从之前的每天30票左右增长到目前的每天超200票。

[要闻]#物流企业出口美国报关量暴涨 #物流企业出口美国报关量2天涨600 % 中美关税政策调整后,忙起来的不仅是制造业企业,还有物流企业。这几天,记者走访厦门市部分物流、货运代理企业了解到,目前美线市场的询单、订舱量显著增加,即将进入发货“高峰期”。厦门自贸片区的一家物流企业负责人介绍,5月12日,《中美日内瓦经贸会谈联合声明》发布,双边关税相应调整,仅仅两天时间,企业出口到美国的报关量就从之前的每天30票左右增长到目前的每天超200票。

![[聚合]4月以旧换新相关商品零售额增长较快](/images/news_pic/27.jpg) [聚合]4月以旧换新相关商品零售额增长较快

[聚合]4月以旧换新相关商品零售额增长较快

![[社会]国家统计局:4月“人工智能 ”驱动作用增强 数字产业蓬勃发展](/images/news_pic/21.jpg) [社会]国家统计局:4月“人工智能 ”驱动作用增强 数字产业蓬勃发展

[社会]国家统计局:4月“人工智能 ”驱动作用增强 数字产业蓬勃发展

![[新闻]同比降幅连续6个月收窄,70城4月房价修复趋势显著](/images/news_pic/29.jpg) [新闻]同比降幅连续6个月收窄,70城4月房价修复趋势显著

[新闻]同比降幅连续6个月收窄,70城4月房价修复趋势显著

![[万象]年内量产交付,禾赛获欧拉汽车下一代车型独家定点合作](/images/news_pic/2.jpg) [万象]年内量产交付,禾赛获欧拉汽车下一代车型独家定点合作

[万象]年内量产交付,禾赛获欧拉汽车下一代车型独家定点合作

![[生活]狐大医 | 炎症性肠病十大真相:从误区到希望,科学守护好您的肠道健康](/images/news_pic/8.jpg)

![[环球]狐大医 | 肥胖是种“心病”!多学科医生组成“减肥天团”拯救“胖友”](/images/news_pic/13.jpg)

![[要闻]中国旅游日 泛舟湖上游泉城](/images/news_pic/1.jpg)

![[奇闻]政策赋能 技术护航——聊城市质检所联合科技部门助力企业高质量发展](/images/news_pic/3.jpg)

![[聚合]青岛开放大学大中小学思想政治教育宣讲团走进青岛市盲校开展宣讲活动](/images/news_pic/17.jpg)

![[环球]从“打卡”到“沉浸”, 山东文博深度游升温](/images/news_pic/19.jpg)

![[新闻]聚焦房地产、就业等内容 这场发布会即将举行](/images/news_pic/12.jpg)