港股生物科技板块近日再现异动:创新药企和铂医药(2142.HK)以连续五日回购的强势姿态引发市场存眷。

港交所最新数据表现,5月12日公司斥资976.03万港元回购120万股,将月内累计回购金额推升至2968.6万港元,当月共计358.8万股筹马被支出囊中。

这一系列资源运作背后,公司股价早已走出惊人曲线——停止5月12日收盘,年内累计最大涨幅突破400%大关,总市值爬升至69亿港元。

在生物医药行业普遍面临资源寒冬的背景下,和铂医药的逆势表现尤其抢眼。据2024年财报表现,这家完成连续两年盈利的创新药企,全年经常性支出首破亿元关口,账上现金贮备达12亿元人民币。

当多数Biotech仍在研发投入与商业化变现间艰难平衡时,和铂医药选择大举回购,管理层持续将万万级资金注入自家股票,这究竟释放着怎样的市场旌旗灯号?

7000万港元回购背后的"决心升级"

当外部市场风起云谲之际,和铂医药正在用真金白银的资源说话书写新篇章。

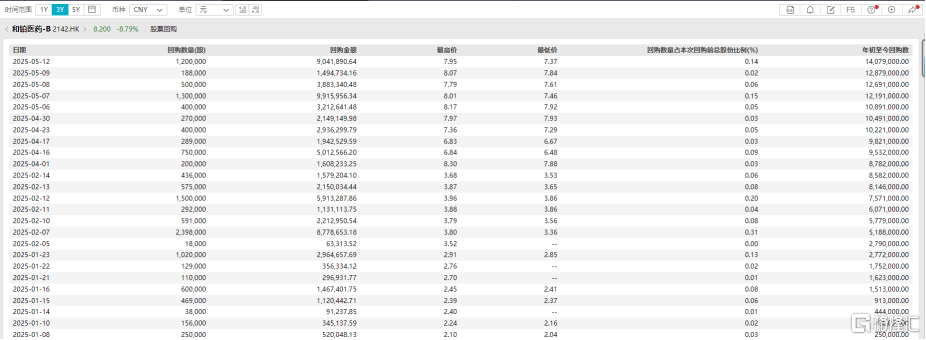

凭据WIND数据表现,2025年开年仅五个月,公司已斥资7018.8万港元回购1407.8万股,其中5月以来更是连续五日持续回购,累计回购金额2968.6万港元。

展开剩余 78 %这一连串麋集操作,好似管理层向资源市场投出的"决心票"——当行业估值中枢持续下移时,敢于真金白银增持自家筹马,实为对内涵价值的强势背书。这充分显现了公司管理层对未来营业进展的积极预期和刚强决心。在以后庞大多变的市场情况下,这一办法也体现了管理层对公司长时间价值的认可,和对提拔股东回报的注重。

图表一:和铂医药今年回购

数据来源:WIND,格隆汇整理

三重底气构筑回购护城河

和铂医药管理层拿出上万万级别进行回购,底气其实来自于对付其内涵价值的认可,更是对付未来进展的盼望。

底气一:现金流充裕:从"烧钱"迈向"造血"作为18A出生的biotech,在履历了漫长的烧钱时光后,和铂终究迎来属于本身的造血时代。2025年的BD战略合作持续狂飙,为和铂医药打开了全新的资源维度。

据悉,和铂医药与Windward Bio、阿斯利康等巨头的深度合作,带来了近3亿美圆的首付款和近期里程碑付款,构成了巨额的“蓄水池”。现在,和铂医药累计凌驾100亿美圆的里程碑付款将在后续持续释放,并且另有贩卖分红贡献波动的现金流。

尤其值得存眷的是,公司的NewCo合作模式(如TSLP单抗HBM9378项目),经过"首付款+里程碑+贩卖分红"的立体收益结构,得到总计高达9.7亿美圆的首付款和里程碑付款,和基于净贩卖额的分级特许权使用费,将短时间现金流与长时间价值捕获完满结合。12亿元人民币现金等价物的账面气力(数据停止2024岁尾),叠加持续释放的海外授权收益,有望为后续持续创新研发提供富足的保障。

底气二:高效赋能,平台优势凸显与阿斯利康的战略合作,标志着和铂医药已突破传统Biotech的技能边界。

经过向全球TOP10药企输入Harbour Mice®全人源抗体技能平台,公司不但得到1.75亿美圆首期付款及最高44亿美圆的研发和商业里程碑外加未来产品净贩卖额的分级特许权使用费潜在对价,更考证了其平台化战略的商业想象力。

值得注意的是,阿斯利康还将认购和铂医药9.15%的新刊行股份,认购价每股1.38美圆(相当于每股约10.74港元),相当于公告发布当日收盘价7.83港元溢价37.16%。

这种"技能授权+团结开辟+股权投资"的立体合作范式,正在将单点突破转化为系统性优势:当同行还在为单一管线赌注时,和铂已建立起可复制的价值创造模型,经过战略合作的体式格局最大化平台价值。

凭据天风证券统计表现,和铂持续产出高潜力分子,与全球主要制药企业和创新型药物公司建立广泛且频繁的合作关系,BD数量及金额均处外行业前列。停止2025年2月,公司已与十余家国表里著名药企在ADC、抗体、mRNA、细胞治疗、野生智能等范畴进行授权开辟,多模态多范畴合作延展至各类国表里顶尖合作火伴。

底气三:估值重构:从管线估值到平台溢价的跃迁管理层敢于持续大手笔回购的深层逻辑,在于对企业价值重估的前瞻预判。

站在2025年新起点,管理层将战略蓝图锚定为"可持续盈利的全球生物科技引擎"。这个定位的深层寄义在于:经过技能平台持续造血(现金流)+战略合作扩大边界(增长极)+自立管线价值兑现(迸发点)的三维联动,冲破Biotech企业"融资-烧钱-再融资"的生计困局。当下超量回购的资源动作,既可视为对过往价值低估的纠偏,更是为即将到来的价值释放周期贮备优质筹马。

天风证券指出,公司处于临床开辟阶段的全球创新药公司,对标Teneobio等抗体开辟平台,和铂的全人源仅重链平台价值稀缺。凭据测算,将诺纳生物和和铂医药两款产品HBM9378和HBM9161的全球支出进行DCF估值,预测公司2024-2026 年营业总支出为2.60/4.17/5.66亿元人民币(不考虑新增其他分子授权)。WACC 和永续增长率分别取11.08%和1.50%,目标市值为85.92亿元人民币,对应股价为11.22元人民币(12.07元港币),首次覆盖,予以“买入”评级。

小结

在生物科技赛道估值体系重构的当下,和铂医药的一系列动作颇具样本意义。和铂医药正在经过精准的资源运作(回购增持)+战略升级(自研合作BD三重奏)+财务健康度(富足的现金贮备)构建起攻守兼备的态势,穿越周期。

这场价值重估的进程,大概才方才拉开帷幕。

发布于:广东省![[奇闻]让爱与健康同行——科学应对男性健康,重燃亲密火花](/images/news_pic/26.jpg)

![[要闻]搜狐医药 | “牛奶咖啡斑”下的生命之困!神经纤维瘤病诊疗困境如何解?](/images/news_pic/11.jpg)

![[环球]365位医师的365天 | 官键:用好放疗这把刀,帮助患者活得久活得好](/images/news_pic/21.jpg)

![[环球]搜狐健康课·预告 | 如何养肝护肝?这份“肝”货请收好](/images/news_pic/10.jpg)

![[视野]直播预告 | 顿顿“减肥餐”难吃还不掉秤?你做错了啥?](/images/news_pic/3.jpg)

![[动态]“6·18”天猫开卖首小时超1.3万个品牌成交翻倍](/images/news_pic/5.jpg)

![[视野]全球货币体系站在“十字路口”:美元面临历史性挑战,人民币被看好](/images/news_pic/9.jpg)

![[社会]2025五道口金融论坛 | 迈克尔·斯宾塞谈“关税战”:没有人希望在互相伤害的道路上走下去](/images/news_pic/30.jpg)

![[新闻]夏天上课整一个这个100档风扇真的太爽了 #风扇风扇大热天 #风扇 #宿舍 #提升幸福感好物](/images/news_pic/27.jpg)

![[聚合]浙江省委金融办原副主任潘广恩被“双开”](/images/news_pic/29.jpg)

![[推荐]俄罗斯和乌克兰终于谈上了,都有谁出席?](/images/news_pic/2.jpg)

![[要闻]“正新鸡排鸡腿里全是蛆”,当地通报](/images/news_pic/6.jpg)

![[要闻]正部级蓝天立任上被查,广西表态](/images/news_pic/13.jpg)

![[社会]上海一保租房社区亮相,首批546套房源可拎包入住](/images/news_pic/15.jpg)