鳣痯往吇新闻网

汗青性时候!

在昨日已经大涨一轮之后,A股银行板块今日继承强势下跌,早盘时段总市值初次突破10万亿元大关。

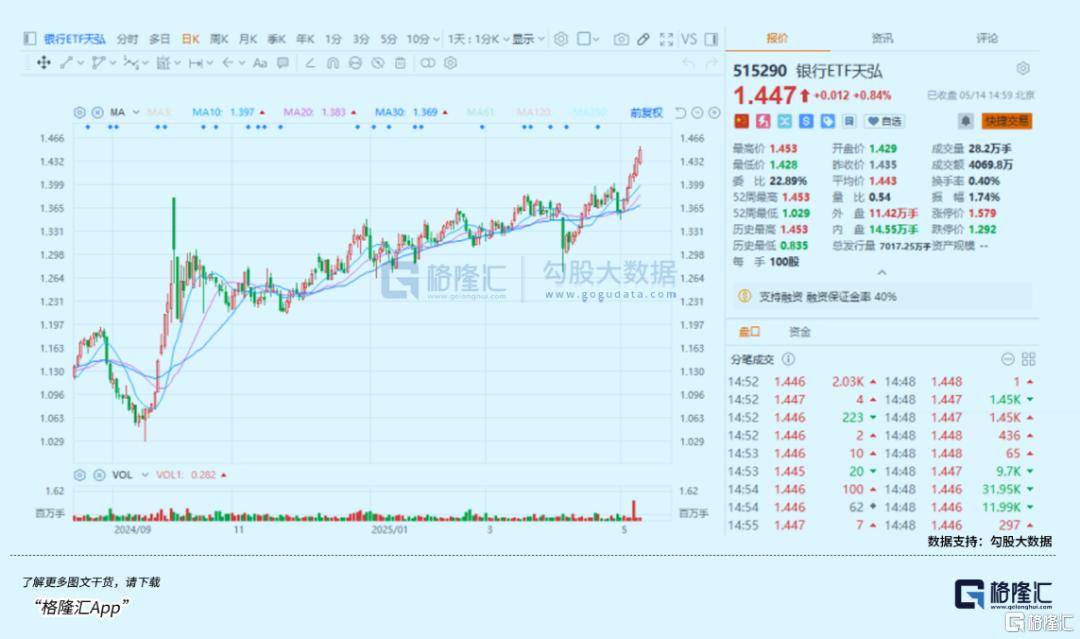

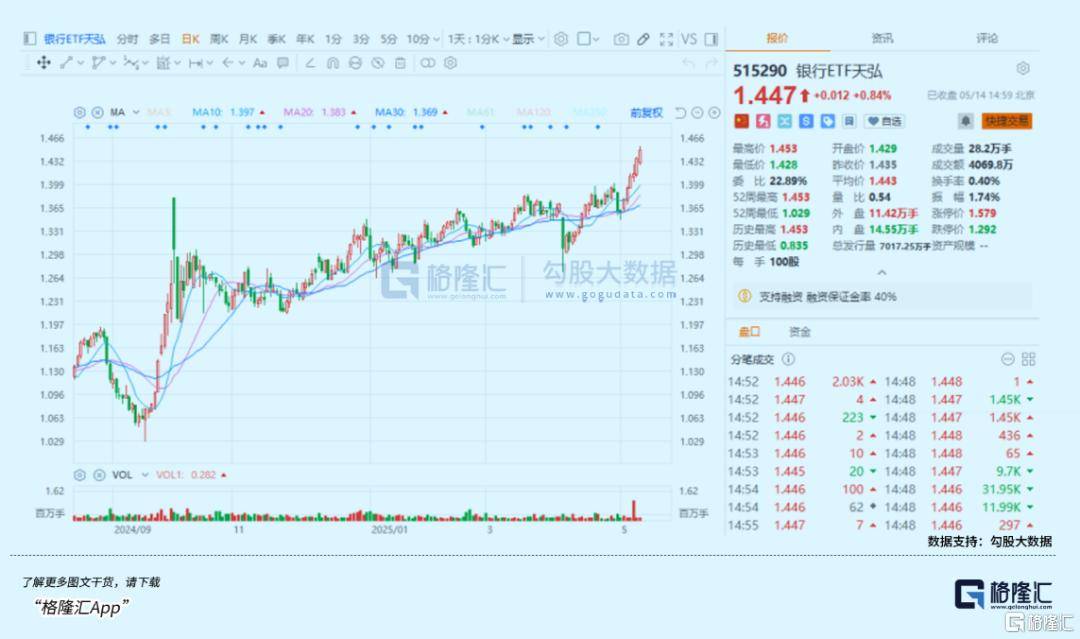

而截至开盘,以城商行、股份行为代表的十多只银行股涨幅超过1.5%,银行ETF天弘(515290)也完成了六连阳,创汗青新高。

数据显示,近5日主力资金累计净流入银行股150亿元,成为A股最受资金追捧的板块。

同时,近期银行板块利好不断,公募资金低配银行、降息降准落地、险资大肆入场等一系列要素都对银行板块形成了强力支撑。

种种迹象表明,这一轮的银行股下跌趋向还远未结束。

01多方面重磅利好驱动

本日包括保险、银行股在内大金融板块之所以出现团体大涨,直接原因除了有传个体小作文刺激外,还有关于公募基金新规方案对银行保险配置的潜在利好也被市场激烈讨论。

展开剩余 87 %今年5月7日,监管部门公布《推动公募基金高质量发展行动方案》,方案共提出25条举措,明确要求强化业绩比较基准的束缚作用,推动基金投资气势派头从“过度集中”转向“均衡配置”。

由此,该方案对金融板块带来的庞大的直接利好。

一方面,新规通过考核机制改革(如三年以上业绩考核权重不低于80%)和薪酬绑定(收益低于基准10%则降薪),从而引导基金经理减少短期博弈,转向长期价值投资。在长周期考核的引导下,公募基金或更偏向于配置盈利稳定、估值处于公道区间的标的。

当前,沪深300、中证800等宽基指数是公募基金常用的业绩比较基准,而在这些宽基指数成份股中,最首要的权重就是银行板块。

从长周期看,银行股的业绩稳定,股价波动绝对较小,同时估值长期被低估,当前A股上市银行的PB估值(算术均匀)仅0.62倍,处于汗青低位。

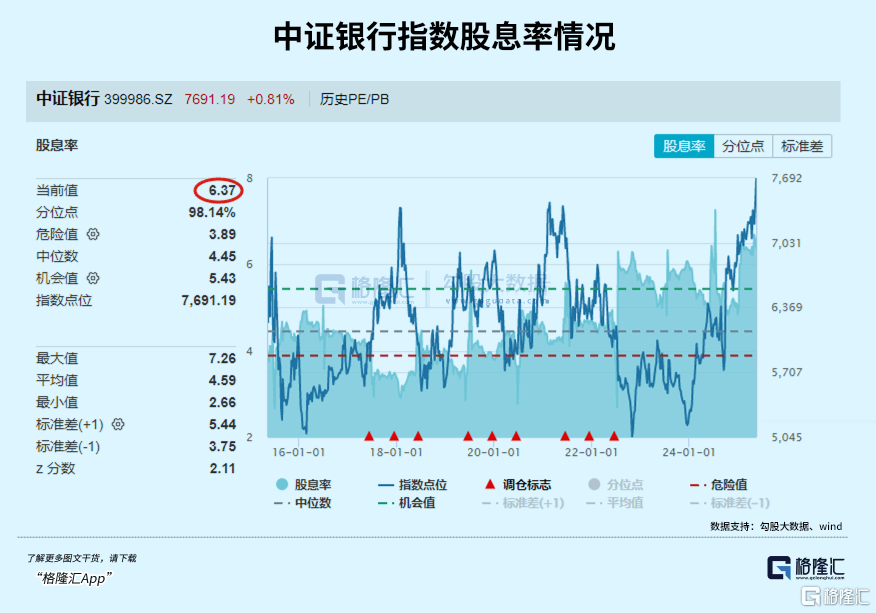

更值关注的是,银行股长期以来有高分红的特征,在股价自从2024年至今大涨之后,当前股息率(算术均匀)仍旧高达6.37%,在市场利率已然进入“1”期间的大配景下,如此高的股息回报更加凸显配置价值。而这也恰好与新规倡导的“重回报”理念高度契合。

另一方面,数据显示,目前在沪深300、中证800等主流基准指数中,银行股最新总权重离别高达13.7%、10.8%,而一季度普通股票型、偏股混淆型、平衡混淆型、灵活配置型四类主动型基金产品合计持仓银行股占总持有股票市值的比例仅3.8%,离别低配9.8%、7%。从个股维度看,主动偏股型公募基金对绝大多数银行股目前都处于低配状态。

根据华创金融测算,距标配差额2162亿元。

如此严峻欠配比例,在新规的考核引导下,就会导致接上去至少公募基金方面都会对银行股举行显著加仓回补。

大肆增持银行股的资金,远不止公募资金,还有以险资为代表的国家队资金。

近年来,监管层屡次发文喊话鼓励险资加大对A股的投资,不断从各个维度松绑险资企业对股票及基金的投资限制,减小增配银行的阻力,包括提高权益类资产配置比例上限、优化偿付本领监管指标、调低股票风险因子10%、开展保险资金长期股票投资试点,乃至明确了险资入市规模的目标。

稀有据测算,在多方面的主动举措下,如果依照险资权益类资产投资比例最高可大公司总资产的45%来计算,预计可以为A股市场带来大约1万亿元至1.2万亿元摆布的增量资金。

好比,《关于推动中长期资金入市工作的实行方案》提出力争大型国有保险公司从2025年起每年新增保费的30%用于投资A股。以目前国内大型头部保险公司每年2.4万-2.6万亿元的新增保费规模为参考,假设保费增速10%、投资A股比例若达30%,预计每年能为A股市场带超过8300亿元的增量资金。

而银行股作为险资的重仓板块,必然也能从中有望获得可观的增量资金。

其实除了政策驱动,险资出于出于利润表稳定增长的思量,也会主动选择择机大量增配高股息率且低波动的银行资产。

同时,近几年来,保险预定利率屡次下调,今年预计预定利率还将进一步下跌25-50BP,进而带动险资股息率容忍度提升,让险资更有驱动力去增配更多的银行股。

我们也看到了,近两年来险资都在持续“爆买”银行股。中国保险行业协会信息显示,截至5月9日,今年以来险资已有13次举牌,其中6次为举牌银行股,包括平安人寿举牌农业银行、邮储银行、招商银行(2次),瑞众保险举牌中信银行,新华保险举牌杭州银行。

别的,除了政策面的利好,银行业内部本身增长本领也是得到市场强力追捧的重要原因。

回顾银行业的一季度业绩表现,尽管在金融让利的大趋向下,银行业整体营收和利息净收入出现同比小幅下降,但总资产环比仍出现了稳定增长,同时贷款占比、不良率、拨备覆盖率等多个枢纽指标保持良好态势。

5月7日,央行降息降准政策落地,在刺激信贷需求提升和缓解银行负债压力的同时,也对稳定银行息差和利润带来重要支撑,也成为了市场从新追捧银行股的重要驱动。所以在音讯当天公布后,银行板块得以上演连续6日明显下跌的强势行情。

02更符合的配置计谋

虽然在中美开启会商下,全市场风险偏好有望抬升,银行板块的涨幅弹性大概不如各类成长赛道该股,但这完整不故障它通过稳步慢跑获得足够亮眼的表现,乃至到最后的表现足以媲美抢手赛道资产。

2024年银行板块大涨近40%是如此,2025年至今数次创出汗青新高也是如此。

所以如果是稳健型的投资者,从长线投资的视角看,银行资产肯定是值得大比例持有的压舱石资产。

而银行股细分上去,有国有行、股份行、城商行、农商行几大类,各自的气势派头和成长性也不同?怎么配置符合?

在我看来,当下市场环境下,跟随资金将来大几率要补增此前绝对“欠配”比例较多的标的大概是比较有肯定性机会。通过一季度主动公募重仓比重与个股在指数中的权重差粗糙表征欠配水平数据测算,招行、兴业银行、工行、交行最为突出。

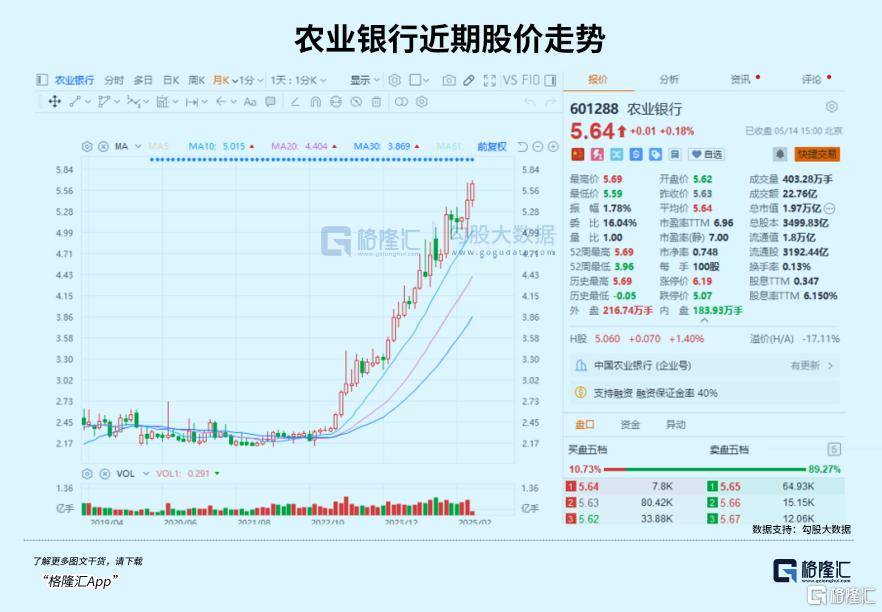

其次是长线资金都绕不开的几大国有大行,它们占比首要基准指数权重高,肯定是长期配置的重中之重,从2023年至今,几大国有大行的下跌是最为显著的。好比农业银行期间累计下跌幅度已经高达140%(前复权),目前总市值已经触及2万亿大关。

当然,从长周期整体来看,大行之间的最终表现其实都大差不差,所以都均衡配置也就可以了。

还有是高成长性且资产质量较佳的股份行,刚好招行、兴业也属于股份行,别的还有光大银行、中信银行、浦发银行等,数据显示,近1年来这些银行的表现都较为不错。而且从股息率来看,这些银行的整体股息率乃至还要优于其他银行。

别的,就是区位经济发展景气、信贷扩大动能强、业绩肯定性较高的区域性银行。不过它们的波动性绝对会毕竟大,也考验投研本领和持股心态。

另一个比较舒适的投资计谋,就是配置符合ETF,简单又周全结构各类型的银行股。

现实上,已往两年,银行ETF的表现并不比多数银行差。如银行ETF天弘(515290),其近一年涨幅30.57%,近三年涨幅47.65%,大幅跑赢沪深300指数。

银行ETF天弘(515290)跟踪中证银行指数,席卷国有大型银行(27.5%)、股份制银行(42.7%)、城商行(23.8%)、农商行(6.0%)龙头股,分身红利属性和成长弹性。

Wind数据显示,截至2025年5月14日,中证银行指数的股息率为6.4%,处于近10年98.43%分位,PB为0.68倍,符合高股息+低估值特征。

凭借“高股息+低估值+顺周期”三重逻辑,银行板块成为震荡市场的压舱石,资金也在流入相干ETF。截至5月13日,银行ETF天弘(515290)二季度以来资金净流入额达1.93亿元,位居同类产品第一。

银行ETF天弘最新规模42.02亿元,同时还配备场外连接基金(A类:001594,C类:001595)。

03序幕

总的来说,当前进入稳增长政策密集落地期,银行业在种种政策托底下,2025年是银行资产质量夯实之年,大几率也很会继承2024年持续大涨的行情。

公布于:广东省![[生活]这艘一米多长的大航空母舰是儿子梦寐以求的儿童节礼物,打开真是太震撼,真实的还原了大航母的细节,小朋友玩得简直不要太开心!#儿童节礼物 #六一儿童节 #生日礼物 #航母 #玩个很新的东西](/images/news_pic/1.jpg) [生活]这艘一米多长的大航空母舰是儿子梦寐以求的儿童节礼物,打开真是太震撼,真实的还原了大航母的细节,小朋友玩得简直不要太开心!#儿童节礼物 #六一儿童节 #生日礼物 #航母 #玩个很新的东西

[生活]这艘一米多长的大航空母舰是儿子梦寐以求的儿童节礼物,打开真是太震撼,真实的还原了大航母的细节,小朋友玩得简直不要太开心!#儿童节礼物 #六一儿童节 #生日礼物 #航母 #玩个很新的东西

![[城市]妈呀,这样儿童节,哪个小朋友收到这样的礼物指定可开心了#零食礼包 #零食大礼包 #迪士尼草莓熊 #儿童节礼物](/images/news_pic/6.jpg) [城市]妈呀,这样儿童节,哪个小朋友收到这样的礼物指定可开心了#零食礼包 #零食大礼包 #迪士尼草莓熊 #儿童节礼物

[城市]妈呀,这样儿童节,哪个小朋友收到这样的礼物指定可开心了#零食礼包 #零食大礼包 #迪士尼草莓熊 #儿童节礼物

![[聚合]这要哪个小朋友六一儿童节收到这样的礼物指定可开心了 #六一儿童节 #儿童节礼物 #零食礼盒 #零食推荐 #儿童零食](/images/news_pic/7.jpg) [聚合]这要哪个小朋友六一儿童节收到这样的礼物指定可开心了 #六一儿童节 #儿童节礼物 #零食礼盒 #零食推荐 #儿童零食

[聚合]这要哪个小朋友六一儿童节收到这样的礼物指定可开心了 #六一儿童节 #儿童节礼物 #零食礼盒 #零食推荐 #儿童零食

![[城市]新鲜野生粽叶,叶片肥大 味道清香好闻!好包不露馅久蒸也不易破!#新鲜粽叶 #新鲜粽叶飘香 #端午粽叶飘香 #端午节粽子 #粽叶飘香迎端午自己动手丰衣足食](/images/news_pic/30.jpg) [城市]新鲜野生粽叶,叶片肥大 味道清香好闻!好包不露馅久蒸也不易破!#新鲜粽叶 #新鲜粽叶飘香 #端午粽叶飘香 #端午节粽子 #粽叶飘香迎端午自己动手丰衣足食

[城市]新鲜野生粽叶,叶片肥大 味道清香好闻!好包不露馅久蒸也不易破!#新鲜粽叶 #新鲜粽叶飘香 #端午粽叶飘香 #端午节粽子 #粽叶飘香迎端午自己动手丰衣足食

![[聚合]自从用了这个#厨房湿巾 ,做家务又快又干净,关键它还特别便宜#厨房湿巾 #厨房清洁 #厨房好物 #厨房湿巾去油去污](/images/news_pic/21.jpg) [聚合]自从用了这个#厨房湿巾 ,做家务又快又干净,关键它还特别便宜#厨房湿巾 #厨房清洁 #厨房好物 #厨房湿巾去油去污

[聚合]自从用了这个#厨房湿巾 ,做家务又快又干净,关键它还特别便宜#厨房湿巾 #厨房清洁 #厨房好物 #厨房湿巾去油去污

![[奇闻]狐大医 | 长期少吃主食反而更难瘦!减重期间科学吃碳水有妙招](/images/news_pic/20.jpg)

![[万象]让爱与健康同行——科学应对男性健康,重燃亲密火花](/images/news_pic/28.jpg)

![[生活]365位医师的365天 | 官键:用好放疗这把刀,帮助患者活得久活得好](/images/news_pic/18.jpg)

![[社会]超六成营收依赖两大客户,建邦高科冲击港股IPO](/images/news_pic/27.jpg)

![[热点]上交所发布《上海证券交易所上市公司自律监管指引第1号——规范运作(2025年5月修订)》](/images/news_pic/4.jpg)

![[视野]星昊医药多西他赛注射液获FDA新药简略申请批准](/images/news_pic/26.jpg)