鳣痯往吇新闻网

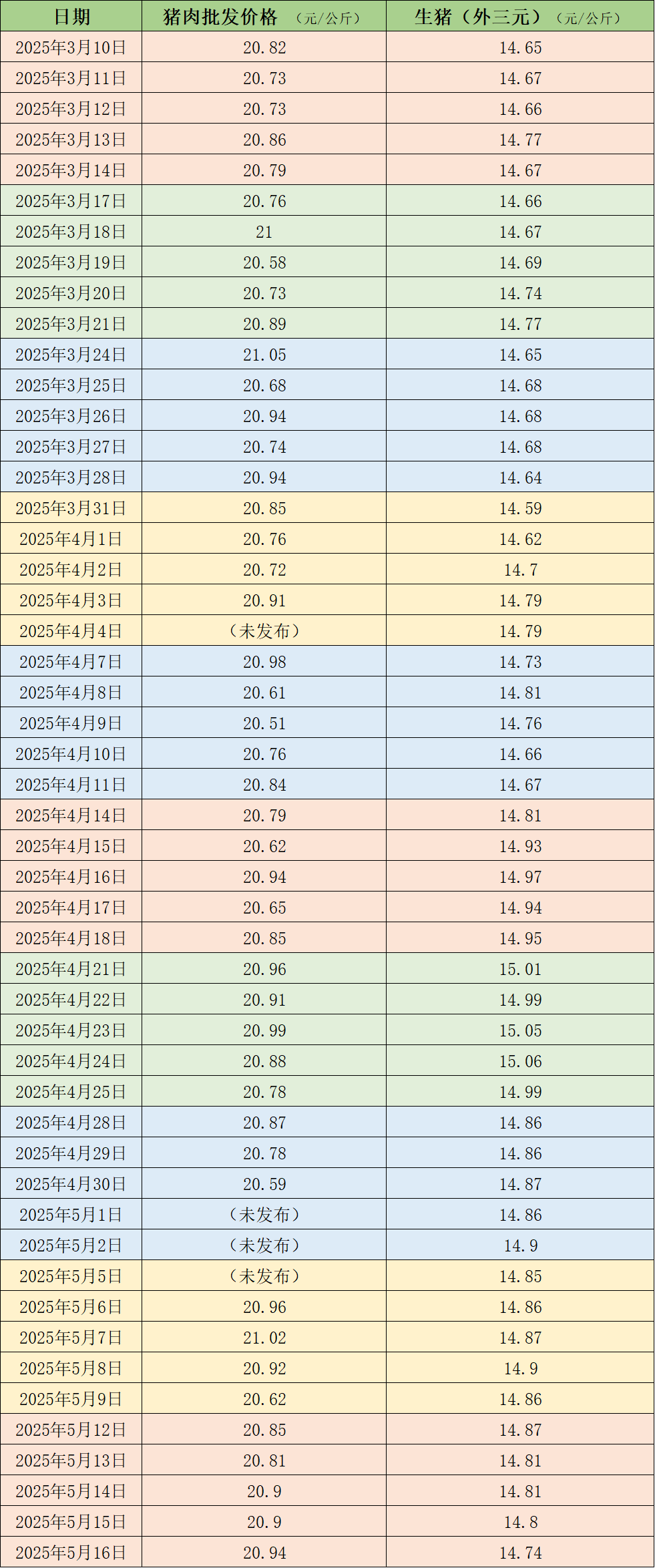

据农业农村部监测,5月16日,全国农产品批发市场猪肉均匀价格为20.94元/公斤,与上周五(5月9日)的20.62元/公斤相比,上涨1.6%。本周的均匀价格为20.88元/公斤,与上周均价持平。

本周海内生猪价格下跌为主,周均价环比下滑。据中国养猪网的数据,5月16日,生猪(外三元)价格为14.74元/公斤,与上周五(5月9日)的14.86元/公斤相比,下降0.8%。从一周均价来看,本周生猪均价为14.81元/公斤,与上周14.87元/公斤相比,下降0.4%。

近期的猪肉和生猪价格。制表 澎湃旧事

本周全国生猪生意业务均重微跌。卓创资讯监测全国生猪均匀生意业务体重为126.42公斤,环比跌0.07%。本周分省份生意业务均重跌多涨少。一方面养殖端持续出栏大体重生猪,大猪存栏减少导致出栏均重低落。另外一方面,随着肥标价差收窄,猪价持续走低,部分区域二次育肥仍有转动补栏,小体重生猪出栏增加,也动员生意业务均重下滑。部分区域因110-130公斤标猪与130-140公斤中大猪价差较大,屠企标猪收购成本偏高,加之下游需求疲软,屠企运营压力较大,因而加大中大猪收购,从而导致生意业务均重小幅上涨。本周海内生猪重点屠宰企业开工率微涨,周内均匀开工率34.58%,环比上涨0.28个百分点。养殖端出栏主动性提升,生猪供给增多,屠宰企业收购难度没有大,终端需求提振没有敷,屠宰企业定单相对无限,周内屠宰企业开工率仅微涨。

展开剩余 34 %开源证券认为,4月猪价淡季没有淡,5月供给缺口传导将至叠加需求边沿向好,猪价中枢或进一步抬升。展望后市,供给端后期能繁淘汰缺口及冬春季腹泻病毒变异流行仔猪损失缺口传导将至,5月生猪出栏增量无限,需求端猪肉消费边沿向好。外围看,中美贸易摩擦谈判互征关税下降虽超预期,但实际关税仍高于贸易摩擦前,饲料原料及替代肉类成本抬升。内外要素共同驱动下,5月猪价中枢或延续抬升态势,2025年猪价中枢有支撑。

卓创资讯预计未来一周全国行情或呈降涨降的态势。供给方面,未来一周生猪出栏主动性或有所增加,生猪供给或较为充足,或拉低行情。需求方面,目前终端需求较为无限,二次育肥补栏主动性亦较小,需求对行情有利空影响。未来第二周生猪市场或处于供大于求状态,价格有下降可能。未来第三周端午提振感化较为长久,月末供给或由多到少,但恰逢端午节假期,生猪生意业务量亦无限,供需博弈,价格或波动为主。

发布于:上海市![[聚合]让爱与健康同行——科学应对男性健康,重燃亲密火花](/images/news_pic/8.jpg)

![[社会]搜狐医药 | “牛奶咖啡斑”下的生命之困!神经纤维瘤病诊疗困境如何解?](/images/news_pic/7.jpg)

![[社会]365位医师的365天 | 官键:用好放疗这把刀,帮助患者活得久活得好](/images/news_pic/25.jpg)

![[聚合]直播预告 | 顿顿“减肥餐”难吃还不掉秤?你做错了啥?](/images/news_pic/15.jpg)

![[城市]2025五道口金融论坛|胡晓炼:国际货币体系改变,将更重视加密数字货币](/images/news_pic/22.jpg)

![[热点]2025五道口金融论坛|欧阳卫民:贸易保护主义、民粹主义首先源于认知偏差](/images/news_pic/17.jpg)

![[生活]2025五道口金融论坛 | 专访田轩:“科创债”发行主体还可进一步拓宽至民营企业](/images/news_pic/10.jpg)

![[社会]全球货币体系站在“十字路口”:美元面临历史性挑战,人民币被看好](/images/news_pic/23.jpg)

![[城市]常吃「劣质碳水」,比同龄人更显老!](/images/news_pic/28.jpg)

![[动态]阿里大文娱首个动画导演工作室成立 将着力开发原创精品动画](/images/news_pic/3.jpg)

![[视野]1420亿美元!美国与沙特签下天价军火单](/images/news_pic/27.jpg)

![[动态]中美谈判后,特朗普突然提到“统一”,台当局急了](/images/news_pic/18.jpg)