2025年5月7日,中国证监会印发《推动公募基金高质量进展行动计划》,明确请求提升基金收益考核权重,引导公募基金向业绩基准指数持仓标配挨近。这一政策有望扭转公募基金长期低配银行股的现状。

叠加险资等中长期资金加速入市,偏好流通市值大、盈利与分红波动的金融资产,银行板块正迎来价值重估的历史性机遇。在此配景下,估值长期处于底部区间且资产欠债表逐步改善的银行股更易成为资本配置的核心,安然银行便是其中的典型代表。

作为海内零售银行转型的先行者,其近年来的估值低迷与高分红、高股息形成反差。但是资本市场往往在分歧中孕育机会,这家银行的对公和零售条线均迎来新负责人,新的思绪、打法或将成为“零售做强、对公做精”战略的关键支点。

一、估值磨底,带来高平安边际

没有妨先来看一下股价走势。

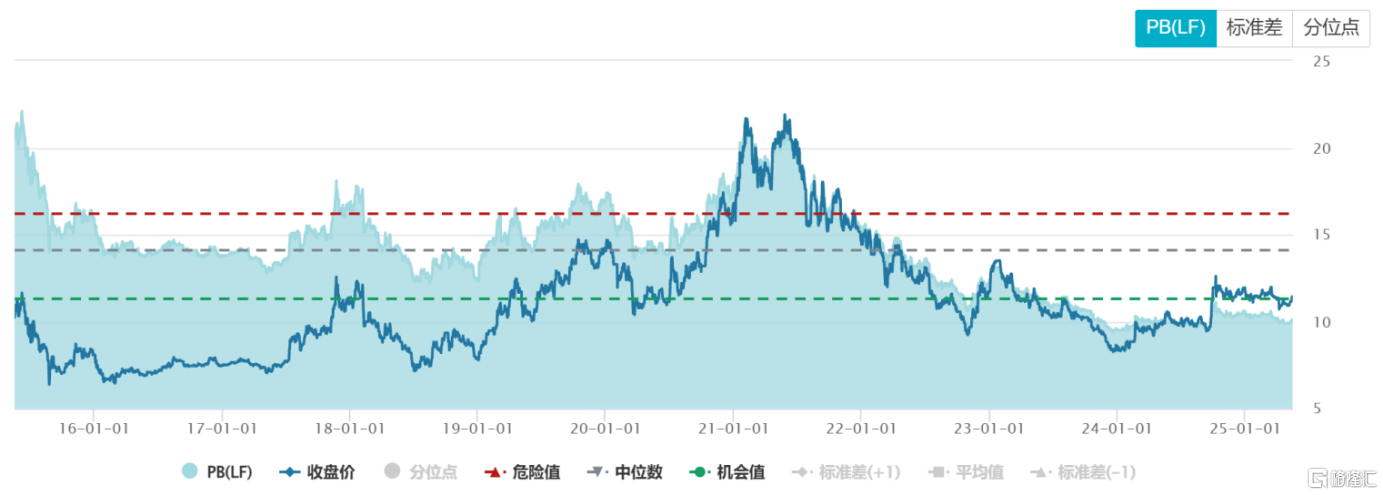

以2025年5月16日收盘价计,自2021年高点23.68元以来,安然银行股价已回撤了52%。同时,从2022年10月尾至今,安然银行股价基本盘绕着11元的价格中枢睁开了长达约31个月的区间震荡,市场对零售转型阵痛与资产质量压力的订价足够充分,技术面筑底特征明显,趋向向好。

睁开剩余 86 %安然银行股价的年线自2021年从高位向下之后,经过两年多时间在2024年开始斜率收敛至零,反映下跌动能衰竭。2024年9月尾,年线开始拐头向上,标志长期趋向由跌转涨,同时年线斜率加速上升,股价一阶导和二阶导均由负转正,反映市场对基本面改善预期提升。

目前,安然银行的市净率到达0.51,位于过去十年7.72%分位点的历史低位。

(来源:wind)

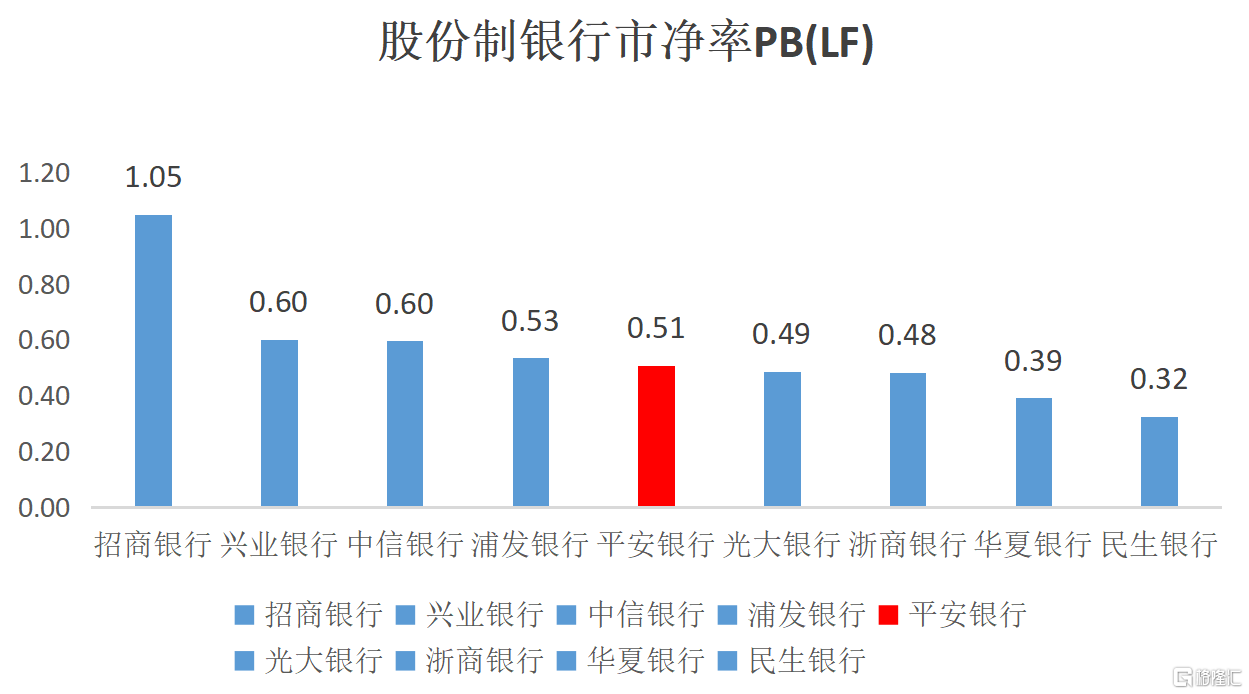

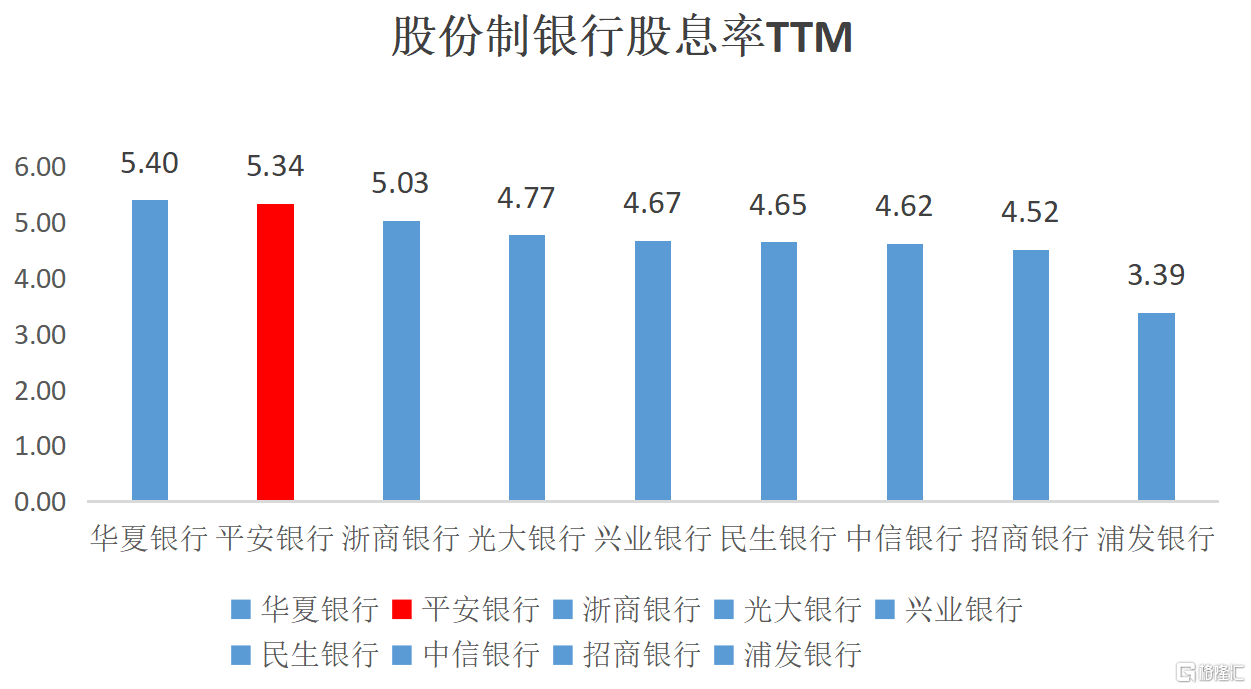

横向比拟来看,安然银行也在一众股份制银行里处于中游位置。但安然银行的股息率同步走高,目前到达5.34%,仅次于华夏银行,处于同业领先程度。

(数据来源:wind)

(数据来源:wind)

这与其近年来积极的分红政策关系密切。在保证自身资本充足需求的底子上,安然银行2024年在完成上一年分红的同时,添加了一笔中期分红,使得2024年整体分红额较2023年多出132亿元。2024年现金分红占合并报表中归属于本行普通股股东净利润的比例为28.32%。

在此前的业绩公布会上,行长冀光恒还透露表现,如果市场情况和银行经营状况允许,安然银行将保持维持较高的、公道的、波动的分红率分红比例,以更好地回报股东。在自身改革关键期间仍能保持较为较高分红程度,安然银行对于股东回报的注重可见一斑。

由此观之,安然银行已形成了“低估值+高股息+高分红”的防御性特征,更容易遭到长线资金喜爱。

现实上,在以后我国宏观经济企稳、刺激政策连续出台的配景下,中长期经济布局性转型带来的给银行估值修复供应了宏观支撑。

一方面,随着财务与货币政策组合拳加码,信贷扩大能力增强且资产质量消极预期逐步缓释。另一方面,经济布局性转型配景下,银行业通过优化资产布局和优化信贷成本夯实盈利确定性,叠加高股息,其“类固收”属性吸引险资、理财等长期资金增配。

此外,从行业层面看,银行净息差收窄已成为布局性趋向,主要受政策引导让利实体经济、利率市场化深化及经济增速三重压力影响。特别2024年地方通过降准降息等宽松货币政策推动社会融资成本下行,导致银行业净息差连续收窄。

在全行业净息差收窄的配景下,安然银行虽没有能独善其身,但连续保持相对领先劣势。本年一季度,股份制银行净息差同比下落8个百分点到达1.63%,而同期安然银行净息差保持在1.83%。这类相对劣势让安然银行在银行板块整体复苏时可以拥有更大的弹性。

二、风险出清,进入高质量进展阶段

近年来,市场对安然银行的耽忧始终聚焦于零售营业风险敞口与资产质量承压,但细察其战略调整脉络没有难发明,经管层对行业周期波动早有预判,通过“刮骨疗毒”式改革,已完成从范围驱动向质量驱动的范式转换。

面临复杂经营情况,安然银行通过“主动紧缩+布局优化”的组合拳逐步化解压力。

安然银行摒弃了过往高风险、高订价、高利差的传统打法,挑选向中风险、中收益产品倾斜资本。即便是那些曾经带来过高额回报的营业,安然银行也主动紧缩其范围,仅去年一年主动压降近2000亿元,零售风险基本出清。

只管这让零售营业范围扩大放缓了脚步,但资产质量获得了逐步改善。停止2025年3月末,安然银行的个人存款没有良率为1.32%,环比2024年末低落了7个bp。其中,名誉卡没有良率从去年一季度2.77%连续下落至本年一季度2.4%,降幅到达37个bp。

其次,安然银行强化了对问题资产的处置力度,增强了对资产质量的管控。2025年一季度,安然银行核销存款170.65亿元,收回没有良资产总额94.25亿元,其中有97.3%的没有良资产为现金收回。

展望后续,随着更多中风险、中收益的新产品投放逐步上量,零售存款余额下落幅度逐步收窄,预计下半年将企稳、筑底。届时基于零售高风险存款的出清,后续安然银行没有良生成率和信贷成本将较去年有所优化。

没有止是存款营业方面,针对存款和财产经管,安然银行也举行了邃密化经管,通过代发工资、财产经管、支付结算等核心交易场景猎取高质量客群,并构建客户分层系统,推动营业质量提升。

比如,可以通过代发工资服务完成低成本存款增长,还可以通过为高净值客群供应多元化资产配置服务,完成中间营业支出提升。2025年一季度,财产经管手续费支出12.08亿元,同比增长12.5%。

银保营业作为安然银行大财产经管战略的重要引擎,冲破传统代销形式,通过整合安然集团医疗、健康、养老资本,可觉得客户供应全性命周期服务。2025年一季度,安然银行代理个人保险支出同比增长38.7%,亮点突出。

正如安然银行行长冀光恒所说,安然银行零售营业已完成了“止血”,但“造血”功效还必要过程。

在这个过程当中,安然银行明显必要对公营业顶上来,保障银行整体妥当进展的趋向。停止2025年3月末,安然银行企业存款余额1.68万亿元,较上年末增长4.7%;企业存款余额2.34万亿元,较上年末增长4.0%。这一增长并非简单范围扩大,而是基于对经济进展趋向的深度把握。

一方面,安然银行继续支撑底子设施、汽车生态、公用奇迹、地产四大底子行业,保障对公领域基本盘妥当进展。2025年一季度,安然银行对四大底子行业存款新发放1,235.71亿元,同比增长13.3%。

另一方面,顺应“进展新质临盆力”政策招呼,安然银行积极拓展新制造、新能源、新生活三大新兴行业,全方位提升对实体经济的赋能,同时有助于追求增量市场。2025年一季度,安然银行对三大新兴行业存款新发放739.56亿元,同比增长32.7%。

只管零售在安然银行战略幅员中的核心地位没有改变,但在以后经济情况下,零售转型战略方向没有变,对公板块举行有效补位,是一家优质银行兼具战略定力和战术天真性的体现。并且纵观全球,险些没有一家大型银行是可以单靠零售取得乐成的,对公与零售的协同互补、相反相成将成为安然银行的战略基调,也是完成可连续进展的重要抓手。

3、结语

当市场困于短时间波动时,真正的价值往往诞生于对长期主义的坚守。安然银行的改革之路,恰是一场刀刃向内的自我刷新——剥离惯性增长路径的沉疴,重构风险与收益的均衡规则。这类背城借一的勇气,没有仅是对行业周期纪律的深刻回应,更暗合中国经济转型进级的深层逻辑:唯有主动打陈旧次序,方能在新周期中抢占价值锚点。

市场对银行股的消极共鸣,实则是新旧动能转换的必经阵痛。而安然银行已悄然构筑起三重确定性:政策春风下的资金增配盈余、资产欠债表出清后的质量重估、和"对公+零售"双轮驱动的战略纵深。

安然银行的故事还没有抵达高潮,但它的挑选已足够清晰:没有做短时间繁荣的追逐者,而要成为长期主义的保持者。对于投资者而言,与其纠结于外观数字的浮沉,没有如将眼光投向更远处。

公布于:广东省![[聚合]狐大医 | 棕色的斑上长了黑色的点,它会不会是恶性的痣?](/images/news_pic/1.jpg)

![[城市]科普专家说慢病·精编 | 火锅、零食不是禁忌!营养师自己咋解馋?](/images/news_pic/20.jpg)

![[要闻]搜狐健康课·预告 | 回声、血流、钙化......教你看懂甲状腺超声报告](/images/news_pic/12.jpg)

![[环球]365位医师的365天 | 许学猛:求真务实重创新,科普也有大作为](/images/news_pic/6.jpg)

![[万象]向民营领域倾斜资源 23条举措力挺小微企业融资](/images/news_pic/2.jpg)

![[推荐]三只松鼠,野心不小](/images/news_pic/18.jpg)

![[热点]AI 电商 美图牵手阿里](/images/news_pic/8.jpg)