鳣痯往吇新闻网

昔日千亿巨头,华熙生物,急了。

近来,华熙生物公布了名为《概念总正在重演,科技永久向前》的文章,节选了华泰证券、安信证券、西部证券等多家券商的研报,抨击这些券商对于“玻尿酸过时” 的市场观点。

正在华熙生物发文的背后,是近几年来玻尿酸概念和重组胶原蛋白概念的对垒。

2019年上市以来,华熙生物顶着“医美茅”的名头,股价一度上涨至309元/股,市值超过1400亿元。

然而2021年之后,华熙生物股价急转直下,至今已暴跌超80%,跌去超千亿市值,仅剩200多亿元。正在近期医美板块的暴跌之中,华熙生物也成为渐渐落后的一批。

与之形成鲜明对比的是,北交所目前市值第一的锦波生物,2023年北交所上市以来股价已经上涨超10倍,市值近500亿元。

目前,锦波生物股价已经超过500元/股,仅次于贵州茅台和寒武纪。

展开剩余 87 %

若是从锦波生物2015年正在新三板挂牌时的最低价算起,锦波生物正在这10年里更是已经暴跌约85倍。

是以,华熙生物这次声势浩荡的“控告”,更像是华熙生物为“玻尿酸”(也称“透明质酸”)概念的一次背书。

一边是狂涨40倍的重组胶原蛋白概念股,一边是暴跌80%的玻尿酸概念股,到底是资本追捧新概念,还是市场的自然挑选?

01

早正在2023年,华熙生物董事长,也被称为“玻尿酸女王”的赵燕,曾经正在公开场所指出,胶原蛋白添加至护肤品中只是“概念”,发挥的皮肤添补作用相当有限,关于胶原蛋白的研讨很多都没有迷信依据。

和如今这篇“檄文”的观点,千篇一律。

正在这片长文中,华熙生物认为,透明质酸“正在近几年资本市场的概念切换中遭遇了假话与践踏”。

然而曾多少时,华熙生物也是“透明质酸”概念火热之时,最大的受益者之一。

目前,资本市场对于“重组胶原蛋白”的追捧,充其量只能认为是“透明质酸”概念遇冷、华熙生物股价向下的充足不必要条件。

华熙生物真正的问题,出自于自身的运营。

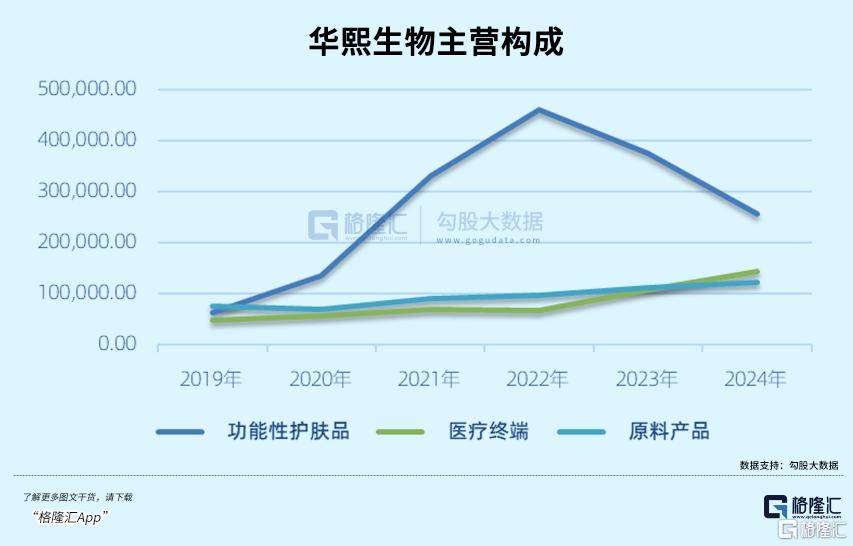

从华熙生物本身来看,公司最新财报显示,2024年华熙生物营收53.71亿元,同比减少11.6%,归母净利润1.64 亿元,同比大幅减少72.27%。

业绩下滑的主要缘故原由,是华熙生物功能性护肤品业务板块的快速下滑。

2024年,华熙生物功能性护肤品业务收入25.69亿元,占公司主业务务收入达47.92%。

但这一业务板块已经连续两年下滑,2023年同比下滑18.45%,到了2024年更是同比下滑31.62%。

而针对护肤品业务的下滑,更大的问题来自于华熙生物自身的运营。

正在今年一季报中,华熙生物将业绩下滑表明为“偏离了正在透明质酸及糖生物产业中的全球抢先地位,未能充足行使核心科技优势打造品牌”。

实际就是如此,过去几年,华熙生物正在宣扬业务上猖獗烧钱,然而至今仍未烧出一个真正具备号召力的品牌。

最新财报中,华熙生物的各项贩卖、研发和管理费用总计超过35 亿元,占到了总营收的 66.8%。其中贩卖费用正在2024年已经同比减少,但贩卖费用率仍高达45.88%。

如此高昂的贩卖费用,却没能让旗下的护肤品牌成功崛起——

曾多少时,华熙生物也曾推出过十亿级大单品,夸迪。

2022年8月,夸迪以75.36亿元品牌代价登上2022年《中国500最具代价品牌排行榜》,迈入10亿级国货阵营,但此后,伴随着职场霸凌、主理人被迫出走和管理层动荡等一系列内部负面新闻的影响下,品牌影响力渐渐虚弱。

2023年开始,各大平台护肤品贩卖前列,再难找到华熙生物旗下护肤品品牌的身影。

对比之下,锦波生物到场共创的同频品牌,2024年9月才建立,2个月后的双十一大促就拿下了天猫双11全周期的快消新商品第一。

正在今年618大促中,同频已经位列618天猫美妆预售TOP20,抢先于娇兰和资生堂。

尽管这样的爆款仍需时间检验,但自润百颜和夸迪之后,华熙已经好久没有雷同爆款,无疑代表了企业正在护肤品板块的发展乏力。

业绩的下滑,也就不难想象。

02

正在华熙生物的业绩沦陷之下,实则玻尿酸行业正正在面对整体增长压力。

去年以来,消耗医疗行业广泛走弱,医美、口腔、体检行业业绩均有所下滑,同属玻尿酸三巨头的昊海生科,去年业绩也有所下滑。

近几年来,玻尿酸行业已经陷入代价内卷。

正如华熙生物的长文所说,目前,正在玻尿酸行业,不论是产量还是专利程度,海内均已抢先于全球,行业到场企业数量相当庞大。

昊海生物总经理吴剑英也曾表示,海内已有77个玻尿酸品牌,其中注册添补47个,机构和消耗者都不晓得能选哪一个。

正在“一证多品”的营销模式下,只需有一个医疗器械证,就能借此推出不同品牌、不同规格的同一产品,玻尿酸市场更是是以进入近乎白热化的合作。

由于国际品牌仍旧占据着医疗产品和护肤品等终端市场中高端消耗者的心智,海内玻尿酸企业只能更多地开拓低端市场,但终究也被低端定位限制,缺乏控产保价的实力,也没有定价权。

是以,面对日渐猛烈的市场所作,海内企业不得不降本增效,提高产能举行低价合作,连吴剑英都曾感触,“医美行业已经变成快消行业。”

2024年,昊海生科包罗玻尿酸产品正在内的医疗美容与创面护理产品业务线贩卖量增长96.07%,近乎翻倍,但收入增速仅13.08%,单价跌幅显著。

不外正在此基础上,华熙生物和昊海生科的玻尿酸相关产品毛利率仍保持正在70%以上,可见,玻尿酸仍旧是一门好生意。

问题正在于,近两年来功能性护肤品层出不穷,部分消耗者由于之前的乱象而对此兴趣消退,部分消耗者则奔向了更新的医美成分,如重组胶原蛋白。

作为同样具有添补和修复功能的生物材料,玻尿酸和重组胶原蛋白具备不小的合作关系。

而重组胶原蛋白的宣扬要点为“类人体胶原蛋白”,可以被人体汲取,玻尿酸过往的注射问题和难以汲取也一直被人所诟病,两相对比,消耗者会如何挑选不言自明,重组胶原蛋白的火热也有迹可循。

作为医美行业常用的活性成分,胶原蛋白的运用实际上比玻尿酸要更早,但是代价更贵,也是是以,玻尿酸更快地举行了产业化,也更早抢占护肤市场。

然而,资本永久正在追逐新的概念,胶原蛋白的代价也被迅速挖掘和扩大,于是,重组胶原蛋白成为医美行业追逐的新星。

据弗若斯特沙利文数据展望,2026年,基于胶原蛋白的皮肤护理市场份额将超过透明质酸,年复合增长率达52.6%。

但难以避免的是,胶原蛋白行业也正面对日渐猛烈的合作。

除去已经推出产品并得到一定市场地位的合作敌手都正在推进对于胶原蛋白产品的开发,乃至曾经的赛道越来越拥挤,合作也愈发严峻。

放眼未来,胶原蛋白企业的合作点仍旧正在于——产能。

不难想象,当到场企业日渐增加、产能渐渐提升之后,胶原蛋白行业或将渐渐呈现出玻尿酸曾经的合作态势。

03结语

一直以来,医美都被视为暴利行业。

2024年,锦波生物毛利率高达92.02%,乃至超过贵州茅台91.93%的毛利率,几乎傲视全部消耗行业。

然而,如今的华熙未必不是未来的锦波。

消耗者永久正在追求新概念,但企业永久正在提高产能。

当更多企业提高产能,终究无疑将走上低价内卷的老路。

公布于:广东省![[聚合]狐大医 | 棕色的斑上长了黑色的点,它会不会是恶性的痣?](/images/news_pic/9.jpg)

![[推荐]科普专家说慢病·精编 | 火锅、零食不是禁忌!营养师自己咋解馋?](/images/news_pic/26.jpg)

![[动态]搜狐健康课·预告 | 回声、血流、钙化......教你看懂甲状腺超声报告](/images/news_pic/30.jpg)

![[聚合]搜狐名医 | 马军教授:“慢淋”治疗正走向无化疗时代](/images/news_pic/28.jpg)

![[推荐]向民营领域倾斜资源 23条举措力挺小微企业融资](/images/news_pic/8.jpg)

![[环球]AI 电商 美图牵手阿里](/images/news_pic/24.jpg)

![[奇闻]洋河股份:年轻、高端与防伪 白酒线上破局关键词](/images/news_pic/10.jpg)

![[奇闻]国家文物局副局长罗文利履新中国国家博物馆馆长](/images/news_pic/16.jpg)

![[环球]刘国中出席第78届世界卫生大会并致辞](/images/news_pic/4.jpg)

![[新闻]国家新闻出版署:5月份共130款国产网络游戏获批,14款进口网络游戏获批](/images/news_pic/17.jpg)