鳣痯往吇新闻网

继新荷花、西方妍美之后,又有一家来自成都的公司递表港交所。

格隆汇获悉,诺比侃人工智能科技(成都)股分有限公司(简称“诺比侃”)向港交所递交了招股书,由中金公司担任独家保荐人,公司曾于2024年11月初次递表港交所。

此前,诺比侃曾尝试A股上市。2023年2月,公司就筹办科创板上市与中金公司签订了辅导协议。不过,2024年下半年,公司自愿决定不再继续推进A股上市计划,转而追求在香港上市。

公司给出的解释是“为进一步拓展本公司的环球业务,并思量到香港联交所能够提供猎取境外资本及吸纳各种境外投资者的国际化平台。”

诺比侃专注于人工智能技术,业务涵盖AI+轨道交通、AI+城市治理及AI+电力三大范畴。

公司在已往几年业绩有所增长,但是应收账款高企,账期逐年拉长,2024年末应收账款占总资产的比重高达56.9%;但是应付账款账期大幅缩短,或许表明公司在家当链的话语权并不强;2022年及2023年谋划性现金流为负;别的,部份公司建立当年即成为诺比侃的第一大客户。

01

展开盈余 89 %四川大学80后校友创业,博将资本助力

诺比侃的总部位于四川省成都市双流区,2015年3月建立,由廖峪连同两名独立第三方(即徐利军及胡彬)开办,2022年12月完成股改。

廖峪是在之前的工作中与徐利军及胡彬结识的。诺比侃最初设立时,三人分别持股33.0%、34.0%及33.0%。2017年4月,廖峪成为公司的独一股东。

自2019年11月至2024年6月,诺比侃一共获得了五轮投资,共筹集约3.55亿元。

参与投资的机构包括博将资本、普丰投资、雅艺创业投资(雅艺科技301113.SZ的子公司)、海南望众、成都市国资委旗下的成都创业投资与技转创业、重庆市江津区国资委操纵的华达基金及西部建设集团等。

在2024年6月的D+轮融资中,公司的投后估值为21.3亿元。

截至2025年5月7日,廖峪、铁科创智、唐泰可、林仁辉及苏茂才通过一致行动协议,共同有权行使公司约51.1%的投票权,构成一组控股股东。

廖峪本年43岁,2008年12月获得四川大学软件工程硕士学位。2007年至2016年,他曾在成都锐之狮科技有限公司及成都布露思视讯科技有限公司担任技术人员。

廖峪目前在诺比侃任主席兼执行董事,首要负责整体管理、策略规划及重大决策。别的,他还担任诺比侃重庆、海棠东升、中轨轨道、有家东升及中州创智的执行董事、中轨轨道的总经理,以及中州创智的经理。

值得注意的是,铁科创智、铁科智能是公司的股权鼓励平台,但有限合伙人却首如果独立第三方;而市场主流的做法是,股权鼓励平台首要用于鼓励本公司员工。

02

2024年末应收账款占总资产的比重高达56.9%;2023年第一大客户建立仅1年

诺比侃专注于人工智能技术和数字孪生等先辈技术,提供基于全面的AI行业模型的软硬一体化解决方案,构建了“NBK-INTARI人工智能平台-AI行业模型-AI+解决方案”三层业务模式。

运用层面,公司分别于2018年、2021年及2022年展开AI+轨道交通、AI+城市治理及AI+电力三条垂直行业的业务线:

1、AI+交通,包括AI+轨道交通、AI+城市交通、AI+机场;首要为轨道交通客户提供软硬件一体化解决方案,运用场景包括:铁路供电系统智能检测,铁路外部情况智能监测,及货车运转状况智能检测。

2、 AI+动力,包括AI+电力、AI+化工;运用场景有多个。一种场景是电网融合建设IT智能运维,涵盖智能IT运转支撑、监控、运维及电网融合建设项目数字机房的大数据处置惩罚分析等方面。另一种场景是电网智能检测,特别是用于输配电线路验损。

3、AI+城市治理首要包括园区、智慧校园、应急及社区管理等运用场景,首要提供软硬件一体化解决方案。

产品方式上,公司首要的业务方式包括后端内嵌有人工智能软件的一体机及前端智能装备等,2024年这部份收入占94.5%。

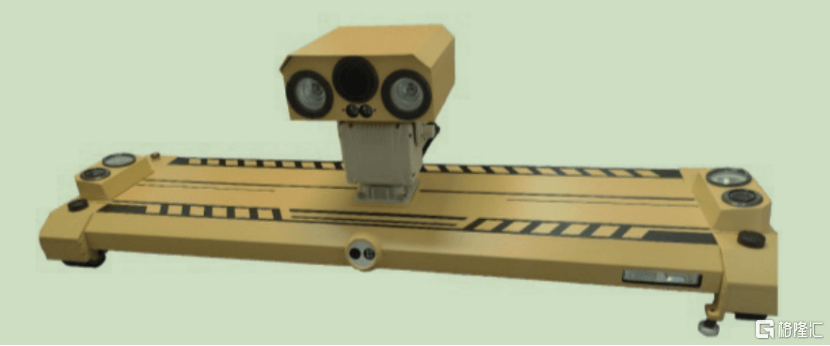

产品举例:轨道交通智能巡检机器人,来源:招股书

通过赓续拓展业务场景,诺比侃近两年的业绩有所增长。

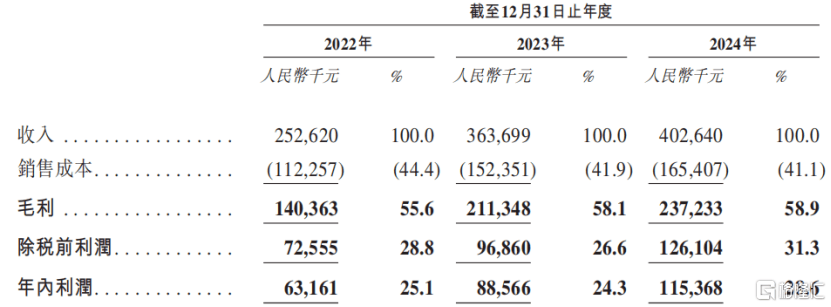

2022年、2023年及2024年(报告期),公司的总收入分别为2.53亿元、3.64亿元及4.03亿元;年内利润分别为6320万元、8860万元及1.15亿元。毛利率分别为55.6%、58.1%、58.9%,净利率分别为25.1%、24.3%、28.6%。

关键财务数据,来源:招股书

分业务来看,2022年至2024年,AI+交通的收入由1.01亿元增至2.09亿元,AI+动力的收入由9253.5万元增至1.74亿元,不过AI+城市治理的业务收入由5910.5万元降至1876.2万元。

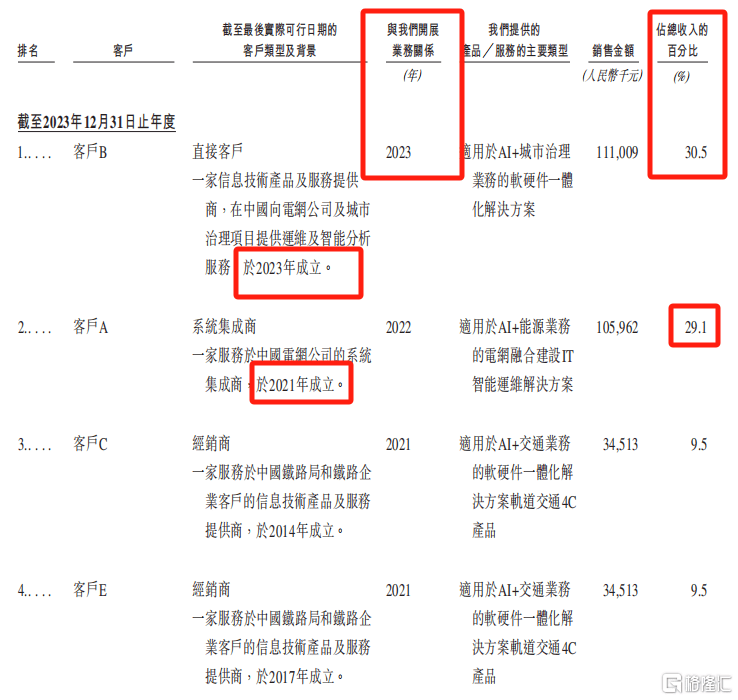

报告期内,诺比侃向前五大客户的销售额占比分别为61.1%、85.9%及66.6%,集中度较高。其中,第一大客户的占比分别为27.8%、30.5%及28.2%。

值得注意的是,诺比侃部份大客户建立的时候非常短。例如,客户B建立于2023年,建立当年就成为了公司第一大客户,并贡献了30.5%的收入;客户A建立于2021年,在2022年就贡献27.8%的收入,为公司2022年的第一大客户,2023年又贡献了29.1%的收入。

公司2023年前五大客户,来源:招股书

别的,公司的供应商也较为集中,向前五大供应商采购的金额占比分别为60.9%、70.9%及50.8%,其中,向最大的供应商采购占比为46.4%、37.0%及21.7%。首如果硬件相干组件及装备或软件系统及模块的供应商,以及数据相干服务供应商。

值得注意的是,诺比侃面临与客户延期付款及违约有关的信贷风险。截至各报告期末,公司的贸易应收款项分别为1.76亿元、3.03亿元及4.74亿元,丧失拨备分别为2180万元、4990万元及6520万元。

2024年年底,应收账款占公司总资产的比重高达56.9%。

同时,诺比侃的贸易应收款项平均周转天数大幅增加,由2022年的192天增加至2024年的352天。首如果因为公司的部份终端客户是公共部门,包括铁路局及电网公司等,这些终端客户的内部财务管理及付款审批流程导致付款周期较长。

然而,平均贸易应付款项周转天数从2022年的220天缩短至2024年的85。

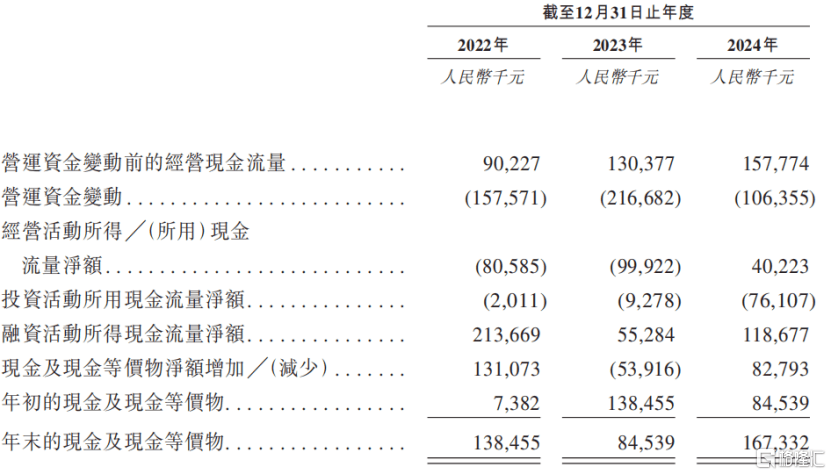

一边是应收账款迟迟收不回,一边是应付账款被督促,或许表明公司在家当链的话语权不强。多重要素叠加,导致诺比侃在2022年及2023年的谋划活动现金流量净额为负,分别为-8060万元及-9990万元。

现金流量数据概要,来源:招股书

研发方面,各报告期公司的研发投入分别为4450万元、5660万元及5960万元,分别占总收入的17.6%、15.6%及14.8%。

截至2024年底,诺比侃有共计199名全职员工,不过因为所采用的社保缴费基数不足,有187名员工没有足额交纳社保。

03

行业合作猛烈,面临隐私及数据保护相干的风险

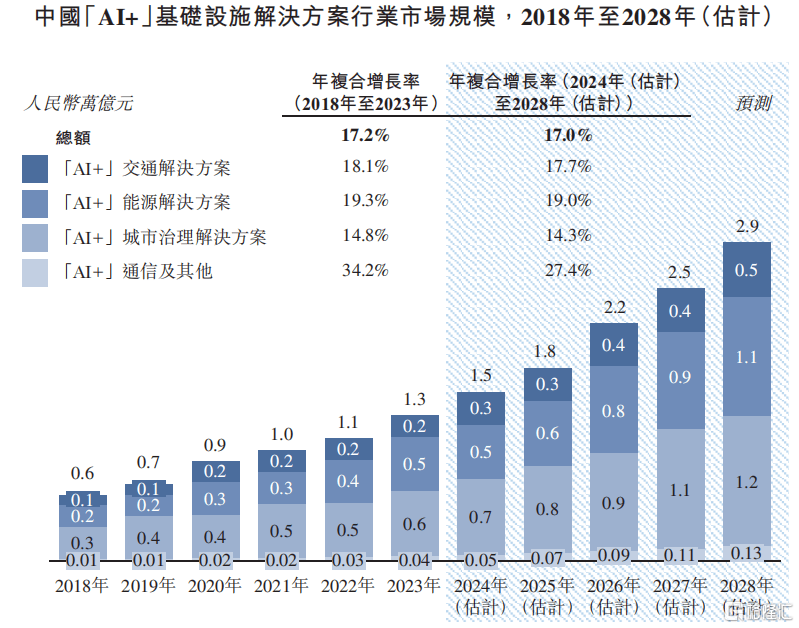

底子设施指支持社会运作的基础系统及结构,包括交通、动力、城市治理、通信等,可涵盖有形和有形两种元素。

AI+底子设施解决方案利用先辈的AI技术增强运转本领,可识别潜在妨碍并优化装备搜检的展望性维护、提高整体效率的动态资源分配和自顺应系统操纵。

根据灼识咨询,中国AI+交通解决方案行业的市场规模在2023年达到2384亿元,并预计将从2024年的2700亿元增长至2028年的5182亿元,年复合增长率为17.7%;

中国AI+动力解决方案行业的市场规模在2023年为0.5万亿元,且预计将增长至2028年的1.1万亿元,年复合增长率为19.0%;

中国AI+城市治理解决方案行业的市场规模在2023年达到0.6万亿元,并预计将增长至2028年的1.2万亿元,年复合增长率为14.3%。

中国AI+底子设施解决方案行业市场规模,来源:招股书

不过,诺比侃所处的行业合作十分猛烈,例如,AI+城市治理解决方案行业的CR5约为10%,行业非常聚集。

根据灼识咨询,就2023年的收入而言,诺比侃是中国第二大AI+供电巡检系统提供商,市场份额约为6.9%,是中国轨道交通行业第七大AI+检测监测解决方案提供商,市场份额约为1.3%。

目前,诺比侃的偕行业A股上市公司有运达科技(300440.SZ)、鼎汉技术(300011.SZ)、申昊科技(300853.SZ)、唐源电气(300789.SZ)。

值得注意的是,近年来,收集安全、隐私及数据保护已成为天下各地政府政府日益关注的监管重点。将来,如果公司未能或被认为未能遵守有关收集安全、隐私及数据保护的实用法律法规,则大概会面临分歧规的业务被暂停的风险。

别的,对公共部门的销售必要耗费大量时候及费用,且没法保证积极会带来销量。

总体而言,诺比侃在已往几年业绩有所增长,但是应收账款高企,账期逐年拉长,2022年及2024年谋划性现金流为负。将来,公司可否改进现金流状况、持续绑定大客户、拓展业务场景,实现谋划业绩的稳健增长,格隆汇将连结关注。

发布于:广东省![[奇闻]搜狐健康大连麦·预告 | 减重医生减了三十斤!真人版“热辣滚烫”分享减肥故事](/images/news_pic/26.jpg)

![[推荐]直播预告 | 甲癌患者不想开刀,可以做消融或吃药吗?](/images/news_pic/25.jpg)

![[动态]狐大医 | 孩子突发高烧、喉咙长疱是新冠吗?很可能是疱疹性咽峡炎,别用错药!](/images/news_pic/2.jpg)

![[聚合]搜狐健康课·预告 | 养肺正当时,教你摆脱咳嗽、气喘](/images/news_pic/12.jpg)

![[环球]紧随“潮流”赴港IPO 52TOYS如何讲出不一样的潮玩故事?](/images/news_pic/17.jpg)

![[万象]特朗普逼iPhone“美国造”现实吗](/images/news_pic/13.jpg)

![[聚合]IPO保荐业务违规,两大券商同日遭深交所“点名”](/images/news_pic/7.jpg)

![[环球]和其正宣布进军养生水赛道](/images/news_pic/5.jpg)

![[要闻]果子熟了首推电解质水产品](/images/news_pic/30.jpg)

![[新闻]又拘留三名责任人,朝鲜公布驱逐舰下水事故调查最新进展](/images/news_pic/3.jpg)

![[万象]新闻周刊丨从“互殴”到无罪,张女士案重塑正当防卫边界](/images/news_pic/24.jpg)

![[推荐]李强同印尼总统普拉博沃共同出席中国-印尼工商界晚宴并致辞](/images/news_pic/20.jpg)