鳣痯往吇新闻网

行业主要上市公司:(600030);(601688);(601066)等

本文焦点数据:行业业务占比;托管证券市值;业务占比等

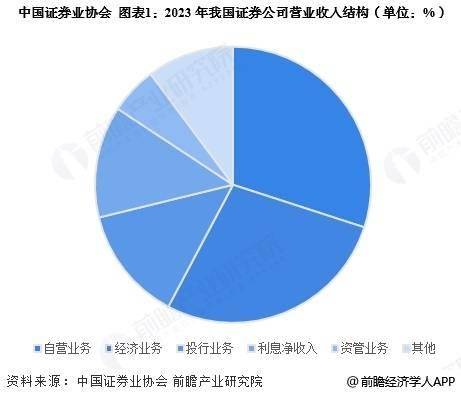

自营业务成为第一大支出来源

从业务结构上看,2023年,自营业务、经纪业务、投行业务、本钱净支出、资管业务等业务支出离别占营业支出比例为29.99%、27.78%、13.42%、13.09%、5.54%,业务结构保持稳定。自营业务自2019年后再次超越证券经纪业务,成为券商第一大支出来源。

投资银行业务发展现状

2022年中国证券行业上市公司投资银行业务规模升至659.21亿元,较上年同期增加8.2%。2023年,股权融资环境持续收紧,监管政策也更加严酷,导致投行业务支出下降至541.62亿元,同比下降17.8%。

展开剩余 67 %

经纪业务发展现状

经纪业务是券商的传统及焦点业务,也是其他业务发展底子。比年来,伴随互联网衰亡及行业竞争加重,经纪业务展业形状有所变化:展业体式格局逐渐由线下变化为线上,券商通过自媒体及互联网平台投放广告举行获客,行业佣金率持续下行,财产经管转型下券商在客户分层、绩效考核、服务质量等方面均有改善。在客户资产规模增长、从业人员壮大、业务形式变化下,对于行业监管亦提出了新要求。2023年,券商的证券经纪业务支出算计为1113.1亿元,同比下降13.4%。

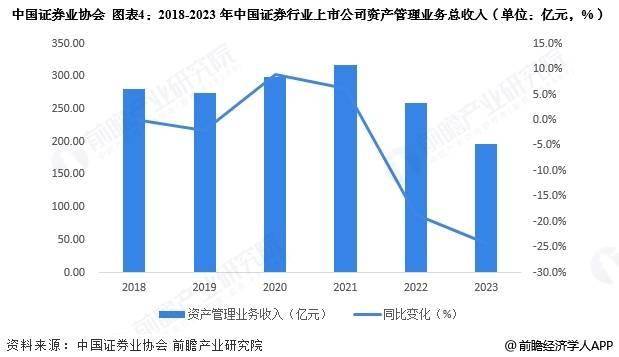

资产经管业务发展现状

2018-2023年,中国证券行业上市公司资产经管业务规模波动下降。2023年中国证券行业上市公司资产经管业务支出为196亿元,同比下降24.3%,下降幅度较大。

证券投资业务发展现状

2013-2023年,中国证券行业上市公司投资业务规模保持波动上升态势,波动幅度较大。2023年券商机构自营投资业务普遍承压,整体规模下滑,降至1113.1亿元,较2022年同期下降13.4%。

更多本行业研究阐明详见前瞻产业研究院《》

同时前瞻产业研究院还供应、、、、、、、、、、、等解决方案。如需转载援用本篇文章内容,请注明材料来源(前瞻产业研究院)。

发布于:广东省![[新闻]搜狐医药 | 让肺癌精准诊疗落地,需要解决哪些问题?](/images/news_pic/10.jpg)

![[新闻]就医帮 | 让心脏检查不再难,北京地坛医院成功实施全麻下经食道超声心动图检查](/images/news_pic/25.jpg)

![[奇闻]狐大医 | 一岁女童面包卡喉命悬一线!这个急救法一定要会](/images/news_pic/24.jpg)

![[社会]狐大医 | 炎症性肠病十大真相:从误区到希望,科学守护好您的肠道健康](/images/news_pic/1.jpg)

![[生活]狐大医 | 肥胖是种“心病”!多学科医生组成“减肥天团”拯救“胖友”](/images/news_pic/4.jpg)

![[奇闻]拟购长益光电100%股权,联合光电5月20日起停牌](/images/news_pic/30.jpg)

![[要闻]阿里影业发布2025财年业绩:经调整EBITA盈利8.09亿元 同比增长61%](/images/news_pic/29.jpg)

![[奇闻]兴业银锡控股股东兴业集团拟14.73亿元转让6.87%公司股份](/images/news_pic/18.jpg)

![[城市]贵州茅台:截至5月16日回购累计金额超过40亿元,去年分红率超过80%](/images/news_pic/8.jpg)