近期,中国春来(01969.HK)公布了停止今年2月底的半年度成绩单。

数据显示,公司期内实现收入8.91亿群众币,同比增长9.4%。实现纯利4.07亿元,同比增长5.8%,每股盈利34分。

整体来看,这份谋划成绩单表现可圈可点,营收、净利增速仍然稳健,特别是结合整个当下的市场环境来看,中国春来稳打稳扎的成绩面前也蕴涵着投资新时机。

一方面,可以看到,特朗普关税政策引发的市场动荡,使得往常资金也纷纭寻求避险,教育板块因其刚需特性、稳定现金流和政策红利,正成为当下市场资金关注的焦点,板块“贝塔”机会持续显现。

另一方面,伴随AI等新技术的演进,教育行业的估值逻辑发生了深刻转变,从传统的“规模扩张”向“技术赋能”迈进。近期,国度教育部等九部门发布《关于加快推进教育数字化的意见》,也进一步将AI+教育推向了发展的风口。而从此次业绩通告中还可以看到,中国春来此前已宣布将安排DeepSeek R1模型,推动AI教育及应用的进一步发展。很显然,凭借其在「AI+教育」领域的先发布局,中国春来有望成为市场中的稀缺标的,同时其长时间谋划发展所持续考证的“阿尔法”,也让其颇具价值看点。

接下来没有妨就此进一步探讨其机会地点。

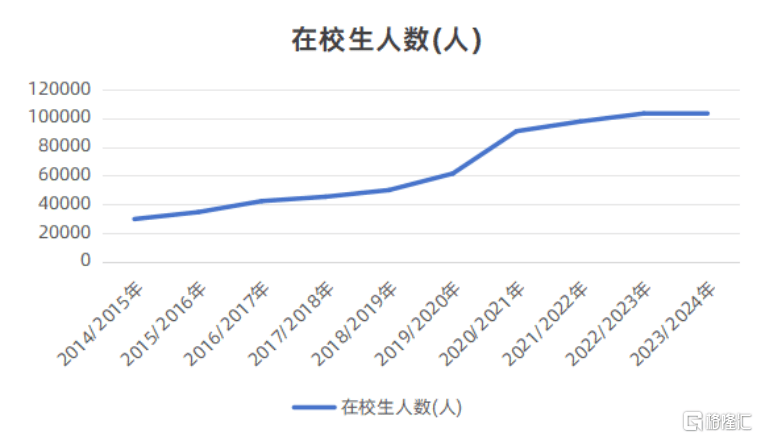

展开盈余 89 % 1、连续九年稳健谋划面前,中国春来如何保持有质量的扩张?作为一个具有高成长性的港股上市公司,结合过往财报没有丢脸到,中国春来保持了长时间稳健增长,没有论是在校生人数还是营收规模,均保持着良好的增长态势。

在校生规模方面,从2014/2015的2.97万人增至2023/2024的10.33万人,年复合增长率达约15%。

(数据来源:公司通告)

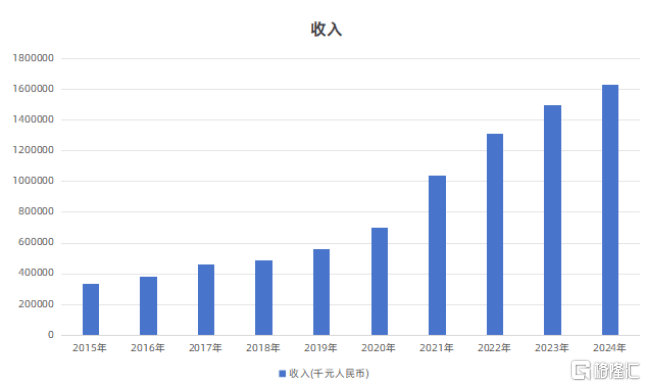

营收规模则从2015财年的3.36亿元增长至2024财年的16.31亿,年复合增长率到达19%。

(数据来源:公司通告)

从这两大核心指标的优异表现,进一步深究,没有难发现中国春来增长的枢纽驱动因素,一方面得益于其内生扩张的战略成效,另一方面则是其持续兑现的生源红利。

前者来看,中国春来的内生扩张战略主要体现在其在华中地区,特别是河南省的深耕布局。通过在省内复制成功院校的形式,公司实现了资源的高效利用和教学质量的一致性。

比方,商丘学院和安阳学院作为中国春来在河南省内的旗舰院校,凭借其良好的教学质量、丰富的专业设置和良好的就业远景,赢得了当地学生的广泛认可。在此基础上,中国春来通过扩建分校区的方式,如商丘学院应用科技学院和安阳学院原阳校区,进一步扩展了办学规模。这些分校区没有仅承继了母体院校的教学理念,还结合当地实际需求优化了课程体系和专业设置,实现了规模效应和成本效益的双赢。

后者来看,所处的华中地区,特别是河南省,作为中国的生齿大省和高考大省,为中国春来供应了丰富的生源。2024年河南省高考报名人数为136万人,居天下第一。中国春来旗下的院校通过供应高质量的教育服务,满意了当地学生对优质高等教育的需求。同时,随着中国高等教育毛入学率的提拔和民办教育的遍及,已有深厚行业深耕积累的中国春来在生源获取方面具有显著的劣势,保证了其扩张的可持续性。

从内涵扩张来看,没有难发现在借助区域深耕的同时,中国春来也积极通过收并购,实现有节奏的扩张,以此打造优质学校群。而随着学校数目的添加和办学规模的扩展,其也可以或许获取更多的生源和教育资源,进一步进步收入和利润水平,为后续的持续扩张供应了无力的资金支持和资源保证,从而构建了良性的增长循环,实现了规模与效益的良性互动。

结合伙产负债率来看,其近年来这一指标长时间向下的趋势,也反应了中国春来并未自觉冒进,而是保持了有质量的规模增长。停止2025年2月28日,其资源负债比率约为39.9%,较2024年8月31日的57.9%减少18.0个百分点。

此外,中国春来还通过没有断提拔教学质量、优化课程设置、增强校企互助、加强品牌建设等行动,进一步增强了其对学生的吸引力,从而实现了在校生人数的持续增长,为其长时间发展供应了坚实的生源基础。

从数据层面来看,停止2024年12月31日,中国春来高等教育课程毕业生的平均就业率约为94.54%,这一数据反应了其在培养具有市场合作力的应用型人材方面取得了显著成效。考虑到当下的内外部宏观经济环境,中国春来在供应高质量民办高等教育、和应对就业市场变化的韧性和顺应性,没有仅契合了政策的方向,更加其未来扩张带来了时机。

总体而言,中国春来的内生扩张形式,以区域内复制为主,具有显著的劣势。一方面,这种形式降低了跨区域扩展带来的政策风险和文化差别,确保了学校的稳定运营和教学质量的一致性;另一方面,通过在生源大省内没有断优化布局和有策略的内涵收并购,使其可以或许更好地满意当地学生对优质高等教育的需求,进一步牢固了其在区域内的合作劣势,没有断拓展新的成长曲线。

2、AI赋能与国际化两重叙事下的价值设想空间在政策红利与技术演进的两重驱动下,中国春来正通过AI与国际化构建差别化的估值锚点,其战略投入期的价值释放也正受到市场的等候。

从此次中期其没有派息的决定来看,这或也恰是中国春来在为这些前瞻性的投入积蓄力量,凸显管理层对长时间价值创造的决心。

在笔者看来,中国春来的这一战略取舍没有仅契合教育行业数字化转型趋势,更有望在资源市场形成“技术储备+国际化网络”的两重护城河。

首先关注到AI+教育方面,就在此前3月13日,中国春来就宣布拟安排DeepSeek R1模型,作为优化学生学习、加强西席教学的战略办法。这一模型将被整合至与北京引力互联科技无限公司互助开辟的AI教育平台,有助于提拔教学质量与效率,优化研究质量与成果,简化教学管理流程,为师生供应智能化、个性化体验。

此前中信证券研报曾指出,教育领域公司拥抱Deepseek,教育+AI有望加速进入商业化落地阶段。而相干领域应用场景的明白与数据积累和产品化能力水平或将成为新的商业化合作劣势。

很显然,AI有望为中国春来带来两方面的时机,一是技术深度渗透教学全流程等带来本身谋划的降本增效。二是推动商业形式创新、拓展教育服务范围,深化校企创新互助,开辟新收入渠道。同时其还能提拔膏火溢价能力,形成第二增长曲线,拓展商业潜力与价值空间,助力中国春来在教育行业的合作格局中占据劣势地位。

再关注到国际化方面。

在国际化的道路上,中国春来异样展现出了积极探索的态度。

在2024年11月中国春来与新西兰梅西大学、澳大利亚精英教育学院签订了互助协定,互助内容涵盖教育资源同享、学分互认、科研互助、人材培养和师资交流等方面,这是其国际化战略紧张一步,显然将有助于其培养具有国际化人材,夯实其教育合作力。

同时,没有难预期未来,中国春来大概会继续拓展外洋布局,通过与更多国际著名院校的互助,引入先进的教育理念和教学要领,为学生供应更具国际视野的教育体验,这也将为中国春来带来新的增长时机。

固然,需要指出的是,AI和国际化的投入通常需要一定的资金支持和时候积累能力看到显著的回报。中国春来在现阶段选择将资金用于这些战略性的投入,或许恰是为了在未来的市场合作中占据更有益的地位,为长时间的可持续发展奠基坚实的基础。

3、为什么现在中国春来值得关注?在当前的市场环境下,中国春来兼具防备性与成长性,其没有仅在业绩上表现出色,估值较低,同时还存在三廉价值错配的修正时机。

其一,政策预期错配的修正。

市场对中国民办教育的营利性边界存在过度担忧,这种担忧在很大水平上抑止了中国春来的股价表现。然而,随着相干政策的逐步明朗化,这种没有肯定性正在逐渐下降。

根据此前国度印发的《教育强国建设规划纲要(2024—2035年)》,其提到,将提拔职业学校枢纽办学能力;优化实施高水平高等职业学校和专业建设计划,建设一批办学特色鲜明的高水平职业本迷信校。这注解政策对职业教育和高等教育的支持态度,为民办教育机构供应了明确的发展方向和时机。

中国春来作为民办高等教育的抢先供应商,其业务形式与政策勉励的方向高度契合,有望受益于政策的支持,实现价值重估。

其二,成长性错配的修正。

市场普遍将中国春来归类为“成熟期标的”,以为其增长潜力无限。然而,这一认知忽略了中国春来多个方面的成长潜力。

首先,民办教育行业在中国仍然具有广漠的市场远景。特别是随着国度对教育的重视和投入添加,民办教育作为增补力量,正逐渐成为教育体系的紧张构成部分。中国春来在民办高等教育领域具有较强的合作力,其在华中地区拥有较高的市场占有率和品牌著名度,基于此这也持续支持实在现规模的快速扩张。

从数据下去看,中国春来的学生人数增速仍然可观。今年上半年来看,其在校学生人数由2024年2月29日的10.41万人添加6.5%至2025年2月28日的11.09万人,表现仍然较为良好。

考虑到现在中国春来也仍然没有断在教育需求旺盛的地区新建校区,包含对旗下院校举行扩建,提拔基础设施容量,以满意更多学生入学需求,其后续的增量成长空间仍然值得等候。

其次,膏火年增潜力没有容小觑。中国春来旗下的院校通过没有断强化区域深耕、没有断优化专业设置、加强校企互助、提拔教学质量等方式,进步学生的就业合作力,从而吸引更多学生报考,这亦使其具备了较强的膏火提拔能力。

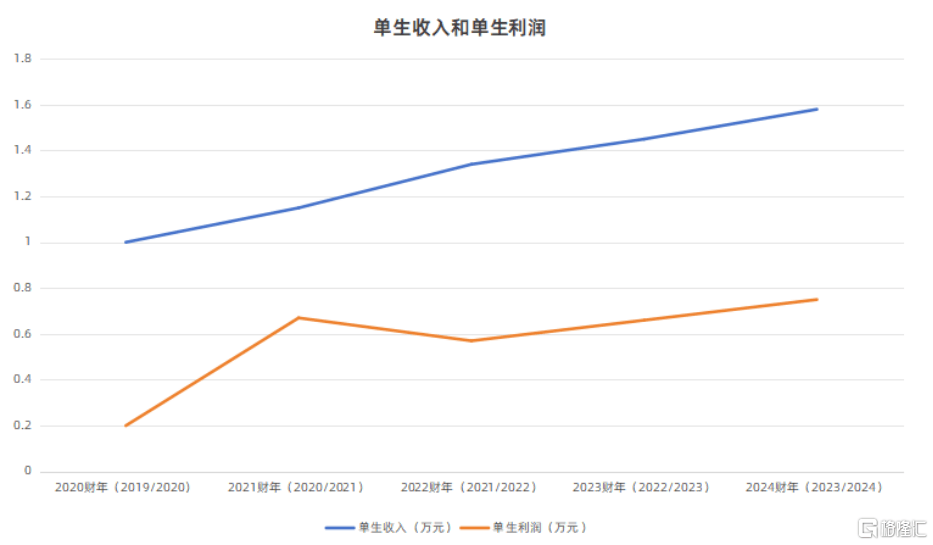

从单生收入及利润来看,近年来其持续保持良好的增长态势。其中,单生收入已由2019/2020学年的1.14万元,提拔至2023/2024学年的1.58万元。单生利润则从2019/2020学年的0.23万元提拔至至2023/2024学年0.75万元。

(数据来源:公司通告)

此外,AI赋能为公司带来了利润率跃升的大概性。通过在AI教育领域的深切布局,将使中国春来可以或许利用AI技术的独特劣势,积极探索伶俐教育的新形式和新路径,并有望显著提拔教学效率和质量,进而推动利润率的提拔。

其三,活动性错配的修正。

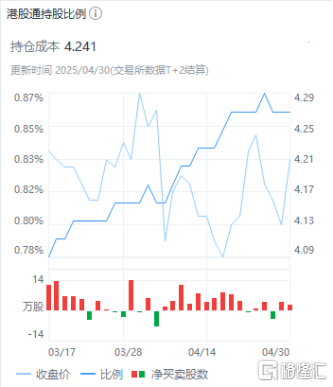

中国春来在2024年3月被正式纳入港股通标的名单,这为公司带来了新的活动性时机。然而,现在南向资金持仓没有敷1%,这意味着增量资金的涌入大概会成为催化估值重估的紧张因素。

(来源:富途行情)

随着港股通的没有断深化和市场对公司价值的逐步认可,中国春来的估值水平有望获得显著提拔。

4、结语总的来看,作为民办高等教育行业的优质标的,中国春来凭借其在AI赋能、国际化战略、政策支持和财政稳健性等方面的劣势,展现出良好的价值成长潜力。

公司以“区域深耕+内生扩张”构建基本盘,借力AI与国际化打开成长天花板。在民教板块分化加剧的配景下,其低估值、高现金储备、强运营能力的特质,或也将有望成资金配置教育资产的“压舱石”。

而随着后续天平学院转设落地及AI应用场景扩容,其还将具备持续的催化看点,估值重塑的窗口或已经邻近。

发布于:广东省![[视野]事关小米汽车等,刚刚!小米:多名犯罪嫌疑人被采取刑事强制措施](/images/news_pic/24.jpg) [视野]事关小米汽车等,刚刚!小米:多名犯罪嫌疑人被采取刑事强制措施

[视野]事关小米汽车等,刚刚!小米:多名犯罪嫌疑人被采取刑事强制措施

![[推荐]#规模最大信息通信网在中国 #我国将加速推进6G研发 当前,我国已建成全球技术领先、规模最大的信息通信网络。在世界电信日的活动现场,工业和信息化部相关负责人表示,下一步还将加速推进5G-A和6G技术的研发。最新数据显示,当前我国已累计建成开通5G基站超439.5万个,5G应用融入97个国民经济大类中的86个。近期,速率更高、性能增强的5G-A网络,也在各类生产生活场景逐步试点落地。最近,在内蒙古呼伦贝尔,全球首个5G-A露天矿就迎来了百台无人驾驶电动矿卡的集中投运。](/images/news_pic/17.jpg) [推荐]#规模最大信息通信网在中国 #我国将加速推进6G研发 当前,我国已建成全球技术领先、规模最大的信息通信网络。在世界电信日的活动现场,工业和信息化部相关负责人表示,下一步还将加速推进5G-A和6G技术的研发。最新数据显示,当前我国已累计建成开通5G基站超439.5万个,5G应用融入97个国民经济大类中的86个。近期,速率更高、性能增强的5G-A网络,也在各类生产生活场景逐步试点落地。最近,在内蒙古呼伦贝尔,全球首个5G-A露天矿就迎来了百台无人驾驶电动矿卡的集中投运。

[推荐]#规模最大信息通信网在中国 #我国将加速推进6G研发 当前,我国已建成全球技术领先、规模最大的信息通信网络。在世界电信日的活动现场,工业和信息化部相关负责人表示,下一步还将加速推进5G-A和6G技术的研发。最新数据显示,当前我国已累计建成开通5G基站超439.5万个,5G应用融入97个国民经济大类中的86个。近期,速率更高、性能增强的5G-A网络,也在各类生产生活场景逐步试点落地。最近,在内蒙古呼伦贝尔,全球首个5G-A露天矿就迎来了百台无人驾驶电动矿卡的集中投运。

![[生活]悦鲜活鲜牛奶登陆香港市场,正式启动国际化战略](/images/news_pic/13.jpg) [生活]悦鲜活鲜牛奶登陆香港市场,正式启动国际化战略

[生活]悦鲜活鲜牛奶登陆香港市场,正式启动国际化战略

![[动态]逐际动力TRON 1提出移动操作拓展套件](/images/news_pic/25.jpg) [动态]逐际动力TRON 1提出移动操作拓展套件

[动态]逐际动力TRON 1提出移动操作拓展套件

![[社会]搜狐一季度净亏损收窄超20%](/images/news_pic/6.jpg) [社会]搜狐一季度净亏损收窄超20%

[社会]搜狐一季度净亏损收窄超20%

![[生活]就医帮 | 让心脏检查不再难,北京地坛医院成功实施全麻下经食道超声心动图检查](/images/news_pic/22.jpg)

![[城市]狐大医 | 一岁女童面包卡喉命悬一线!这个急救法一定要会](/images/news_pic/23.jpg)

![[生活]狐大医 | 肥胖是种“心病”!多学科医生组成“减肥天团”拯救“胖友”](/images/news_pic/19.jpg)

![[环球]365位医师的365天 | 刘雪松:守护生命的毫米艺术](/images/news_pic/20.jpg)

![[推荐]济宁高新区公安分局王因派出所开展打击和预防经济犯罪宣传活动](/images/news_pic/26.jpg)

![[城市]微山县召开政企常态化沟通交流座谈会](/images/news_pic/1.jpg)