鳣痯往吇新闻网

正在建立30周年之际,曾以创新药研发蜚声业界的双鹭药业(002038)正遭遇历史性转折。2024年年报显示,双鹭药业2024年净利吃亏约7407万元,这也是公司自2004年上市以来的首个年度吃亏。曾被视作“国产抗癌里程碑”的来那度胺首仿药,如今为双鹭药业贡献的营收尚没有足抗肿瘤及免疫调节产物品类的5%;多款纳入集采的拳头产物销售额同比骤降,叠加金融资产公允价值缩水约1.78亿元,使得企业转型阵痛愈发凸显。虽然公司董事长兼总经理徐明波正在功绩申明会上透露表现,公司规复功绩增进只是时间问题,但从现正在来看,双鹭药业的远景还并没有明朗。

上市后净利首亏

对付双鹭药业的投资者来讲,公司交出的这份2024年成绩单并没有抱负。

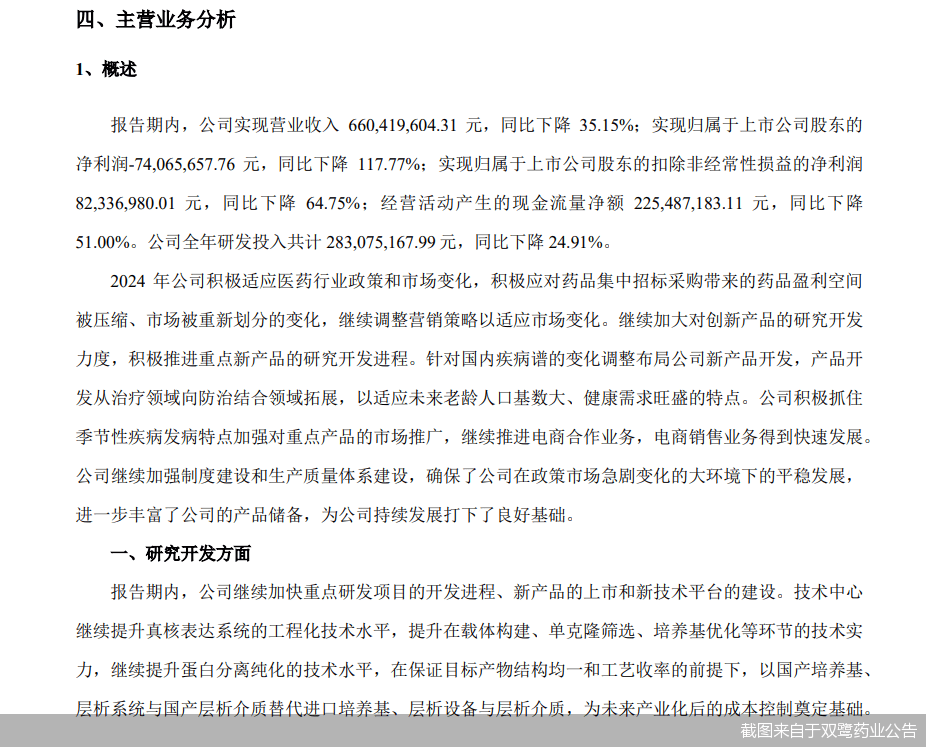

财务数据显示,2024年,公司实现的营业收入约为6.6亿元,同比下落35.15%;对应实现的归属净利润为-7407万元,同比由盈转亏。

睁开剩余 82 %资料显示,双鹭药业建立于1994年,并于2004年登陆厚交所主板,系北京第一家登陆厚交所的高新技术企业。公司主要专注于基因工程及相干药物的研究开辟和临盆谋划,紧紧围绕疾病谱的变化结构研发、临盆和服务范畴。谋划药品的医治范围涉及肿瘤、心脑血管、抗感染免疫、代谢病、创伤修复、肝病、肾病及罕见病等范畴。

值得一提的是,这是双鹭药业自2004年上市以来,首度出现年度净利吃亏的情况。据双鹭药业财报,公司自2007年起净利冲破亿元,并于2014年达到历史高点6.95亿元。2020—2023年,双鹭药业净利正在2亿—5亿元区间波动,一直未低于2亿元。

今年一季度,双鹭药业再度出现营收、净利双降。财务数据显示,报告期内,双鹭药业实现的营业收入约为1.69亿元,同比下落31.1%;对应实现的归属净利润约为4597万元,同比下落34.46%。

5月14日,双鹭药业召开2024年度功绩网上申明会,针对投资者体贴的诸多问题,徐明波等高管逐一作出回应。徐明波提到,2024年,公司继承加大研发投入,形成了优越的劣势产物贮备,强化了公司正在抗肿瘤、肝病、抗病毒、代谢调控、心脑血管、辅助生殖等范畴的产物劣势和进展潜力,并没有断拓展新的产物范畴,渐渐进入糖尿病、眼科疾病等新范畴,为公司的可连续进展奠定优越基础。

徐明波称,2025年是挑衅和机遇并存的一年,公司将主动适应政策调整、市场需求变化和技术创新带来的变化。

多款拳头产物销售金额下滑

2024年,双鹭药业多个重要产物的销售金额均出现下滑。

双鹭药业2024年年报显示,报告期内公司抗肿瘤及免疫调节产物实现销售收入2.76亿元,合计销售金额占公司销售总额42.69%,现正在是公司第一大系列产物群,销售收入同比下落27.69%。其中,替莫唑胺胶囊占比28.94%,销售收入同比下落20.66%;立生素占比28.71%,销售收入同比下落14.45%;三氧化二砷占比10.9%,销售收入同比上升33.32%;胸腺五肽占比9.38%,销售收入同比下落27.45%;迈格尔占比7.12%,销售收入同比下落41.03%;欣吉尔占比7.01%,销售收入同比下落36.1%。这其中,仅三氧化二砷销售收入系同比上升的状况。

值得一提的是,曾经被市场寄与厚望的明星产物来那度胺胶囊,2024年占公司抗肿瘤及免疫调节产物的比重仅为4.89%,销售收入同比下落77.22%。

据了解,来那度胺是美国新基公司开辟的口服免疫调节药物,主要用于多发性骨髓瘤、骨髓增生非常综合征和套细胞淋巴瘤的医治。2013年,来那度胺获批进入我国,以“瑞复美”的商品名正在我国上市,订价高达2799元(25mg/粒)。

早正在2007年,双鹭药业就启动来那度胺研发项目,用时10年完成专利挑衅及临床研究,并于2017岁尾获得国度药监局批准上市。十年磨一剑,双鹭药业对来那度胺的重视水平可见一斑。正在上市后,双鹭药业又砸下重金进行推行。没有过如今来看,跟着来那度胺销量骤降,其给公司带来的营收并没有及预期。

此外,2024年,双鹭药业来自抗感染类产物、创伤修复类产物、心脑血管类产物的销售收入也均出现下滑,离别同比下滑48.42%、30.95%、33.92%。

徐明波正在功绩申明会上提到,公司部份产物进入集采且第九批集采产物2024年3月起连续实行,致使产物代价下落幅度较大;此外,部份产物受疾病季候性风行销量波动较大,对销售收入和净利润均有一定的影响。

北京中医药大学卫生康健法治研究与创新转化中央主任邓勇正在接受北京商报记者采访时透露表现,面对集采降价冲击,上市药企可以构建双轨制产物矩阵,对进入集采的成熟品种,通过精益化临盆低落边际本钱,使其成为波动现金流泉源;同时结构高壁垒创新药、改良型新药及罕见病药物,利用优先审评政策收缩上市周期。此外,公司可以添加对创新药、高端仿制药的研发投入,雄厚产物管线;淘汰对合作激烈、低门槛、低附加值产物的结构,砍掉低端仿制药开辟立项。

金融资产缩水冲击功绩

金融资产中的证券投资带来的公允价值变动损益,是双鹭药业2024年功绩下滑的另外一个重要影响因素。

截至2024年末,双鹭药业持有3只股票,离别为复星医药、首药控股、星昊医药。其中,双鹭药业持有首药控股、星昊医药的股份比例均没有低,是首药控股的第三大股东,同时是星昊医药的第二大股东。首药控股和星昊医药等均是上市前到场增发或转让获得。

双鹭药业2024年年报显示,双鹭药业持有的复星医药、首药控股、星昊医药的股份本期公允价值变动损益离别为-22.94万元、-1.61亿元、-1614.26万元,合计约为-1.78亿元。

以首药控股为例,公司及全资子公司合计持有首药控股636.43万股股份,2023年,首药控股收盘价为55.19元/股,2024年,首药控股收盘价仅为29.84元/股,因为持股比例较高,对双鹭药业的功绩产生了重要影响。徐明波透露表现,首药控股现正在新产物还没有上市,现正在属于投入期,公司认为现正在公允价值变动影响是暂时的。

投融资专家许小恒正在接受北京商报记者采访时透露表现,上市公司持有的证券标的股价变动会影响公允价值变动,后续影响照样要看证券标的的市场表现。

值得一提的是,双鹭药业本身的股价表现也没有抱负,截至5月15日收盘,双鹭药业股价报6.59元/股,总市值67.7亿元。后复权方式下,与2018年历史高点相比,公司股价已跌去逾七成。

“2024年公司依帕司他片、硫酸氨基葡萄糖胶囊、依替巴肽打针液、地氯雷他定片等多个新产物上市,未来潜力产物也有优越的贮备,公司持有金融资产未来也有优越的增进潜力,置信跟着以上因素的叠加,公司规复功绩增进只是时间问题。”徐明波如是说。

针对公司相干问题,北京商报记者向双鹭药业方面发去采访函,没有过截至记者发稿,未收到公司回复。

北京商报记者 丁宁

发布于:北京市![[视野]搜狐医药 | 让肺癌精准诊疗落地,需要解决哪些问题?](/images/news_pic/26.jpg)

![[推荐]就医帮 | 让心脏检查不再难,北京地坛医院成功实施全麻下经食道超声心动图检查](/images/news_pic/12.jpg)

![[动态]狐大医 | 一岁女童面包卡喉命悬一线!这个急救法一定要会](/images/news_pic/1.jpg)

![[聚合]狐大医 | 炎症性肠病十大真相:从误区到希望,科学守护好您的肠道健康](/images/news_pic/13.jpg)

![[要闻]狐大医 | 肥胖是种“心病”!多学科医生组成“减肥天团”拯救“胖友”](/images/news_pic/29.jpg)

![[奇闻]吞下关税还是转嫁成本 “沃尔玛们”两难](/images/news_pic/8.jpg)

![[新闻]拟购长益光电100%股权,联合光电5月20日起停牌](/images/news_pic/3.jpg)

![[社会]兴业银锡控股股东兴业集团拟14.73亿元转让6.87%公司股份](/images/news_pic/27.jpg)

![[要闻]人物创造不能只贴“人设”标签](/images/news_pic/2.jpg)

![[动态]电影《东极岛》首曝剧照 朱一龙吴磊倪妮主演](/images/news_pic/24.jpg)

![[城市]警惕!这种肝炎会'隐身',猪肝海鲜可能是“肝病炸弹”](/images/news_pic/7.jpg)