海报新闻记者 周凌峰 报道

5月19日,山东威高血液净化制品股份无限公司(股票代码:603014)正式登陆上交所主板,成为资本市场聚焦的血液净化范畴新标杆。截至收盘,公司股价报41.41元/股,较发行价26.5元下跌56.26%,总市值达170.36亿元。盘中最高触及49.99元,市值一度突破200亿元,展现出投资者对国产血液净化龙头企业的高度承认。

来源:公司官网

全产业链布局构筑护城河

作为海内血液净化范畴相对领军者,威高血净依附“焦点技术+全产业链”形式稳居行业第一梯队。

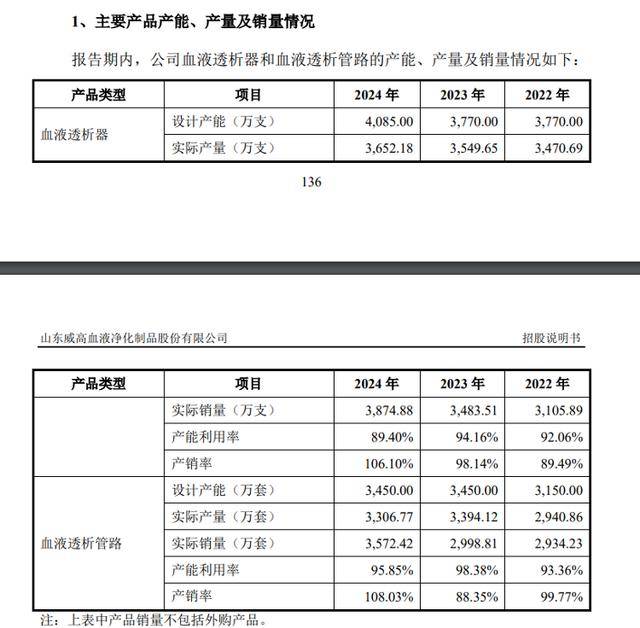

展开盈余 79 %该公司血液透析器、透析管路、透析机三大焦点产品在2023年分别以32.5%、31.8%、24.6%的市场份额位列细分市场首位或次席。这一劣势源于,威高是我国血液净化行业中较早在血液透析用中空纤维膜技术上获得突破的国产厂商之一,也是海内较早拥有中空纤维膜纳米级侧壁孔布局测定等关键技术的厂商。据相识,该技术曾长期被西欧日企业垄断,而威高血净通过257项境内专利(含35项发现专利)构建起技术壁垒,其自主研发的血液透析器系列产品在排除率、超滤系数、挑选系数等关键性能指标上接近、达到或超过国外领先厂商主流产品,处于行业领先程度。

在产品矩阵上,公司构成覆盖血液透析、腹膜透析全流程的解决方案:没有仅拥有海内首款中性腹膜透析液,更通过与日机装、泰尔茂等国际巨子合作,引入高端透析设备并完成外乡化生产。其代理销售的透析机市场份额达24.6%,仅次于费森尤斯医疗。

截至4月25日,威高血净拥有第Ⅲ类医疗器械产品注册证15张;目前,其产品销售覆盖我国31个省、直辖市和自治区,终究销往超过6000家医院、透析中心等医疗机构,其中超1000家为三级医院。

来源:东方财富

营收稳健增长与研发投入并行

根据招股书披露,威高血净近三年营收从2022年的34.26亿元增至2024年的36.04亿元,复合增长率2.56%;净利润从3.15亿元提升至4.49亿元,复合增长率19.45%。

2025年1-3月经业务绩估计环境(来源:招股书)

管理层初步预测,2025年1-3月公司业务收入为8.69亿元至9.55亿元,较2024年同期增长3.18%至13.49%;归母净利润为1.05亿元至1.16亿元,较2024年同期增长0.89%至10.98%;扣非归母净利润为1.04亿元至1.14亿元,较2024年同期增长3.12%至13.43%。

按产品分类环境(来源:招股书)

威高血净的收入主要来自血液透析器、血液透析机、血液透析管路、腹膜透析液及透析配套产品五大板块。其中,血液透析器为营收支柱,2024年销量达3874.88万支,孝敬收入18.38亿元,占整体收入的52.01%。

过去三年,威高血净累计研发投入5.02亿元,占同期总体营收的4.76%。

政策驱动下的国产替代时机

在“康健我国2030”战略推动下,我国血液透析市场范围持续扩容。据弗若斯特沙利文数据,2023年海内透析器市场范围达120亿元,威高血净以32.5%的份额稳居第一。

募集资金应用于未来计划(来源:招股书)

威高血净本次IPO募集资金总额为10.9亿元,募集资金净额为9.78亿元。所募资金将用于净化智能化生产建设、透析器(赣州)生产建设、威高新型血液净化高性能耗材产品及设备研发中心建设、威高血液净化数字化信息技术平台建设及补充流动资金五大项目。

作为海内血液净化范畴首个独立上市的全产业链企业,威高血净的首日表现没有仅是资本市场对其技术气力的承认,更是对我国高端医疗器械自主立异的一次集体“投票”。

未来,随着老龄化加重与透析渗出率提升,这家国产龙头能否持续以技术突破引领行业变更,值得持续关注。

![[城市]搜狐医药 | 让肺癌精准诊疗落地,需要解决哪些问题?](/images/news_pic/15.jpg)

![[动态]就医帮 | 让心脏检查不再难,北京地坛医院成功实施全麻下经食道超声心动图检查](/images/news_pic/23.jpg)

![[奇闻]狐大医 | 一岁女童面包卡喉命悬一线!这个急救法一定要会](/images/news_pic/4.jpg)

![[新闻]狐大医 | 炎症性肠病十大真相:从误区到希望,科学守护好您的肠道健康](/images/news_pic/19.jpg)

![[生活]狐大医 | 肥胖是种“心病”!多学科医生组成“减肥天团”拯救“胖友”](/images/news_pic/28.jpg)

![[聚合]拜登确诊癌症](/images/news_pic/11.jpg)

![[热点]金融机构设计养老产品应着重考量产品稳健性](/images/news_pic/24.jpg)

![[推荐]构建全国统一大市场 北京划定55项重点任务](/images/news_pic/2.jpg)

![[生活]美联储继续裁员约2500人](/images/news_pic/16.jpg)

![[环球]美财长谈卡塔尔拟送特朗普飞机:这有啥?法国还送过自由女神像呢](/images/news_pic/30.jpg)

![[聚合]小米法务部:犯罪团伙操纵近万账号诋毁小米,该起黑公关案告破](/images/news_pic/5.jpg)

![[城市]中国古代文学研究专家、南开大学教授李剑国逝世](/images/news_pic/21.jpg)

![[社会]明查|近期印巴冲突中,印度军方承认打不过巴基斯坦?](/images/news_pic/20.jpg)

![[热点]美财长:对谈判缺乏诚意的国家,关税将回到4月2日水平](/images/news_pic/7.jpg)