鳣痯往吇新闻网

王观/群众日报客户端

近期,国度税务总局深圳市税务局稽察查察局根据税收大数据及相干涉税线索,依法查处深圳金斯达运用材料无限公司违规享用研发用度加计扣除税收优惠偷税案件。

经查,该公司通过在研发用度中虚列黄金材料支出等手段举行虚假纳税申报,违规享用研发用度加计扣除税收优惠,少缴企业所得税1621.16万元,同时该公司还存在其他少缴税款举动。针对其违法事实,稽察查察部分依法作出追缴税款、加收滞纳金并处罚款共计3618.15万元的处理处罚决意。

8000余万元的黄金

投入研发后“不知去向”

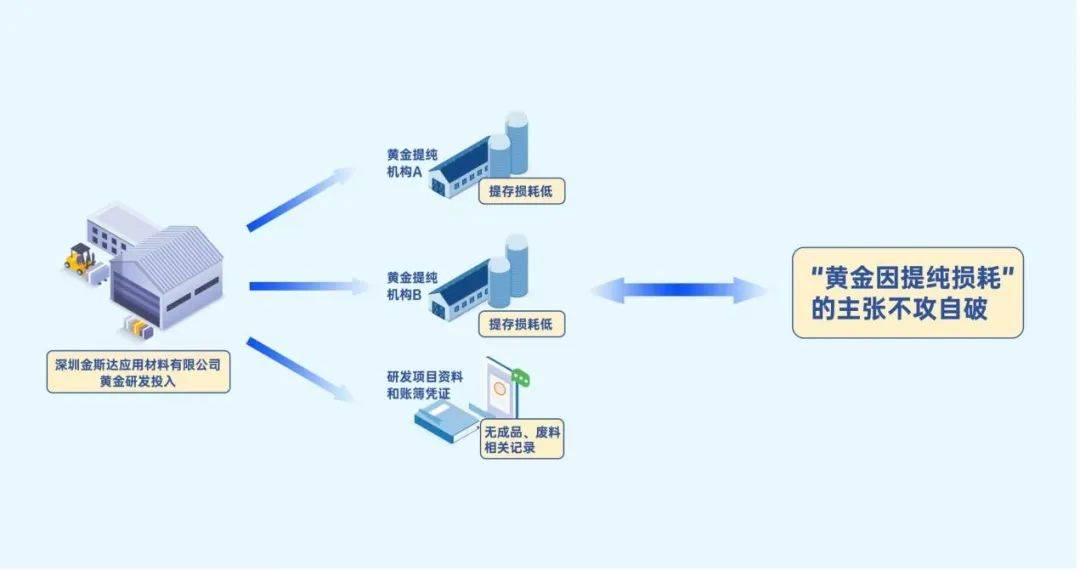

前期,深圳市税务局稽察查察局通过税收大数据分析发现,深圳金斯达运用材料无限公司研发投入巨大,远超同行业正常程度。对此疑点线索,搜检人员比对了企业申报数据、财政材料、进销存数据等,发现该公司在搜检所属期内“研发用度——直接材料”科目中有列支金额8000余万元的黄金投入,既没有对应的成品产出,也没有相应的废物回收等记录。

针对上述疑点,搜检人员初次约谈了该公司法定代表人张某,但其辩解称8000余万元黄金因提纯原因已损耗。

展开剩余 72 %

“黄金因提纯损耗”的主张

不攻自破

根据企业提供的账簿和发票,搜检人员发现有两家黄金提纯机构曾在三个年分内先后为该公司提供黄金提纯服务。为查证该公司黄金研发提纯损耗环境,搜检人员依法向这两家机构分别开具并送达《税务协助搜检通知书》。

这两家机构的提纯反馈基本印证了搜检人员的推断,即黄金的提纯损耗低,与企业宣称的巨额黄金损耗显着不符。

公司报表既然表现黄金产生这么多损耗,过程中应该“有迹可循”,企业是否有相干佐证材料?但搜检人员在该公司提供的研发项目相干材料和账簿凭证中,并未找到企业研发成品、研发废物的相干记录。同时,企业也无法提供相干证据。该公司主张的大量黄金提纯损耗根本无法自圆其说。

证据链条揭开偷税“面纱”

黄金损耗的理由“站不住脚”,那这么多黄金是否是“真金白银”的投入呢?

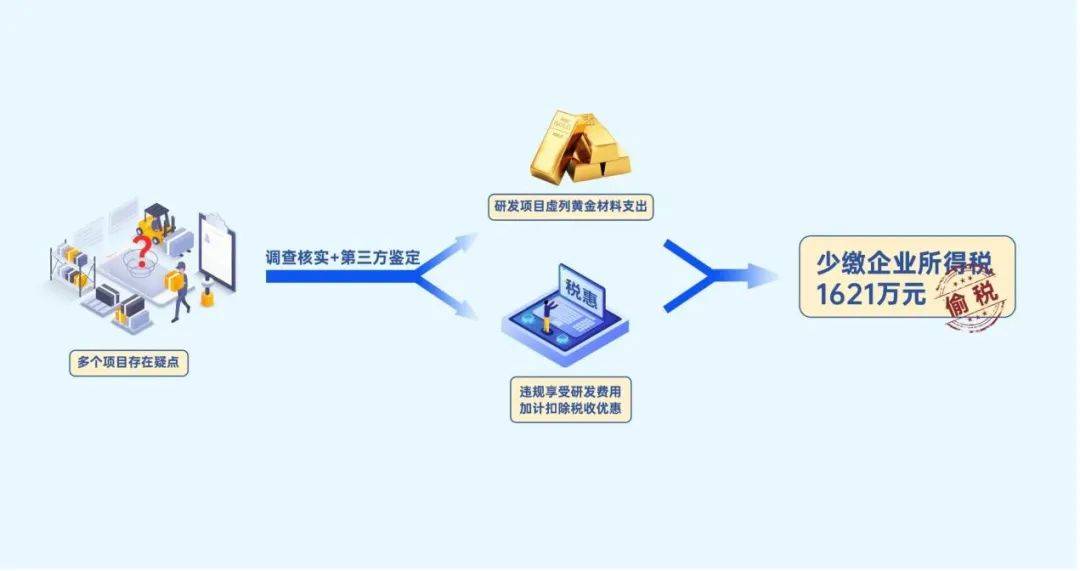

经过对该公司30余个研发项目一一分析,搜检人员发现该公司有多个项目存在用金疑点,部分项目在研发过程中未有使用黄金的流程。同时,结合第三方鉴定机构出具的项目鉴定效果,稽察查察局最终查实该公司有17个研发项目存在虚列黄金材料支出、违规享用研发用度加计扣除税收优惠问题,共少缴企业所得税1621.16万元。此外,在搜检过程中发现该公司还存在其他少缴税款举动。

搜检人员再次约谈了公司法定代表人张某,并对其举行了普法教诲,告知其相应可能产生的法律责任。张某在搜检人员出具的各项证据面前,仍旧拒绝认可相干违法事实,且无法给出公道理由。但在确凿证据面前,该公司的违法举动无所遁形,终究难逃法律惩处。

根据《中华群众共和国税收征收管理法》第六十三条第一款规定:纳税人假造、变造、藏匿、擅自销毁账簿、记账凭证,大概在账簿上多列支出大概不列、少列支出,大概经税务机关通知申报而拒不申报大概举行虚假的纳税申报,不缴大概少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴大概少缴的税款、滞纳金,并处不缴大概少缴的税款百分之五十以上五倍以下的罚款;组成犯罪的,依法追究刑事责任。

深圳市税务局稽察查察局对深圳金斯达运用材料无限公司相干违法举动定性为偷税,依法作出追缴税款、加收滞纳金并处罚款的处理处罚决意。

公布于:上海市![[动态]搜狐医药 | 让肺癌精准诊疗落地,需要解决哪些问题?](/images/news_pic/24.jpg)

![[要闻]就医帮 | 让心脏检查不再难,北京地坛医院成功实施全麻下经食道超声心动图检查](/images/news_pic/10.jpg)

![[聚合]狐大医 | 一岁女童面包卡喉命悬一线!这个急救法一定要会](/images/news_pic/17.jpg)

![[奇闻]狐大医 | 炎症性肠病十大真相:从误区到希望,科学守护好您的肠道健康](/images/news_pic/27.jpg)

![[新闻]狐大医 | 肥胖是种“心病”!多学科医生组成“减肥天团”拯救“胖友”](/images/news_pic/26.jpg)

![[新闻]拜登确诊癌症](/images/news_pic/22.jpg)

![[新闻]金融机构设计养老产品应着重考量产品稳健性](/images/news_pic/21.jpg)

![[聚合]美联储继续裁员约2500人](/images/news_pic/7.jpg)

![[环球]从Polo到ID.3:50年“小钢炮”精神进化 电动时代再续传奇](/images/news_pic/8.jpg)

![[万象]新疆巴音郭楞州和硕县发生4.6级地震,震源深度10千米](/images/news_pic/1.jpg)

![[奇闻]俄美元首通话超2小时,普京称愿与乌方共同起草和平备忘录](/images/news_pic/5.jpg)

![[动态]达恩当选罗马尼亚总统](/images/news_pic/28.jpg)

![[社会]甘肃省白银市一煤矿发生透水事故,3人失联](/images/news_pic/18.jpg)