鳣痯往吇新闻网

5月20日,宁德期间正式登陆港股,作为“A+H”上市又一个标杆案例,万众注视。

当日公司股价高开12%,为投资者献上节日大礼包。

宁德期间此次上市占了两“最”:

一方面最受资源青睐。作为比年来港股市场范围最大的IPO项目,其基石投资声威奢华,公然辟售也非常炽热,基础发行国际配售部份获逾30倍逾额认购,香气扑鼻港公然辟售部份获151倍逾额认购。此外,此次宁德期间上市历程也异样展现“加快率”,向港交所提交A1请求后,仅用2个月即通过聆讯,从启动到完成上市仅用128天。

另外一方面,带着市场份额最大的身份赴港上市。作为全球新能源领域的相对龙头,宁德期间的动力电池和储能电池出货量长年稳居首位,是相干领域投资者绕不开的标的。

回顾此前美的、顺丰等国内龙头“A+H”上市,均在港股获得更合理且更高的估值。比如美的集团港股上市后,其海外业务占比从12%提升至25%,市值增进30%。

展开盈余 91 %是以站在以后时间节点,也给了投资者一个新的窗口期,重新思考宁德期间究竟处在甚么样的赛道,和面前的投资机会何在?

01上市获国际资源承认,全球化扩大再提速

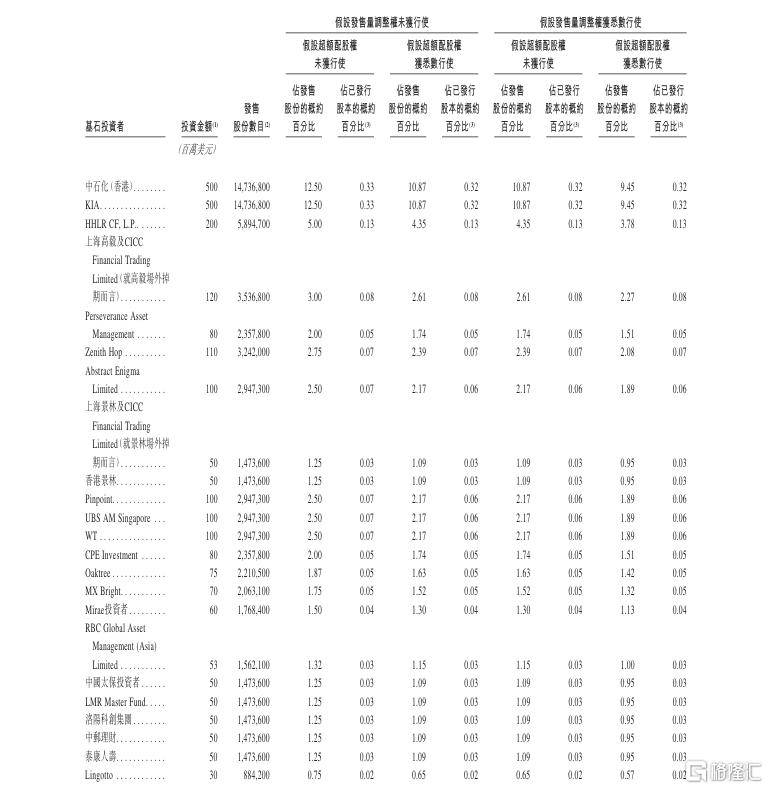

此次上市,宁德期间的基石投资者声威与募资用途成为市场两大核心关注点。

首先从基石投资者来看,此次发行共吸引了21家基石投资者,且浮现出全球化、多元化、深度协同三大特性。

(来源:公司招股书)

从全球化和多元化视角来看,基石投资者漫衍遍及中东、欧美、亚太等多个区域,同时涵盖产业资源、主权基金、金融资源、ESG资金等多种种别。

在此次浩繁基石投资者中,占比最大的两家尤其关键,离别为中石化(香气扑鼻港)和 KIA。

前者是传统化石能源巨子,后者则是传统能源国度的主权财产基金,两边作为核心到场者展示了传统能源对可连续将来确定性的押注。

迥殊是中石化,作为宁德期间的紧张合作伙伴,更隐含了两边在能源基础设施(如充电网络、储能系统)协同的潜伏空间。

与此同时,科威特投资局(KIA)作为世界上汗青最悠久、范围最大的主权财产基金之一,其投资方向和计谋也往往被市场贴上 “聪明钱” 的标签,被视为投资领域极具前瞻性和敏锐度的风向标,此番作为基石投资者加码宁德期间,或也将掀起更多市场资金的跟随热潮。

此外,注意到此次基石投资者中,来自韩国的Mirae Asset(韩国将来资产集团)也是具有全球影响力的资管机构。其押注宁德期间,而没有投资其地点韩国外乡电池企业,能够反映全球资源看到了电池行业格局变更,宁德期间的竞争劣势明显。

再来看,深层协同方面,这则涉及到了资源、技能、渠道、地缘资源等多个维度的协同互补。

一方面,可以看到,此次宁德期间上市,除有高瓴资源、景林资产等我国顶级投资机构的到场,同时亦有泰康人寿、中邮理财这类险资与银行理财子公司的入场,这反映了国内投资机构对宁德期间长期价值属性的承认,将来这些资源或也将成为波动宁德期间估值的紧张力量。

另外一方面,洛阳科创集团作为洛阳国资旗下科创投资平台,往往站在培育产业链的角度投资,注重长期利益,推动当地形成产业集群效应,实现地方产业进级转型。这或将进一步推动宁德期间在中部区域的产能落地。值得一提的是,就在近期,宁德期间洛阳基地项目一期还完成了全线投产方针。

总的来看,基石投资者的结构不仅为其短时间估值供应支持,更通过绑定关键资源方,为其技能输出、本地化产能、零碳生态的全球化新计谋计谋铺平道路。

而再关注到此次募资范围及用途。作为比年来港股范围最大的IPO之一,根据招股书,宁德期间本次募资所得90%资金将投向匈牙利项目两期扶植。明显其方针直指欧洲本地化产能的疾速落地。

(来源:公司招股书)

欧洲市场对宁德期间而言不仅是增进极,更是计谋洼地。目前宁德期间在欧洲包括德国、匈牙利西班牙等地接踵建成或计划投产工厂,配套本地订单。其中,早在2019年其布局的德国工厂迎来完工扶植,并在2023年初正式投产,短短两年已往后,如今德国工厂已经最先红利。

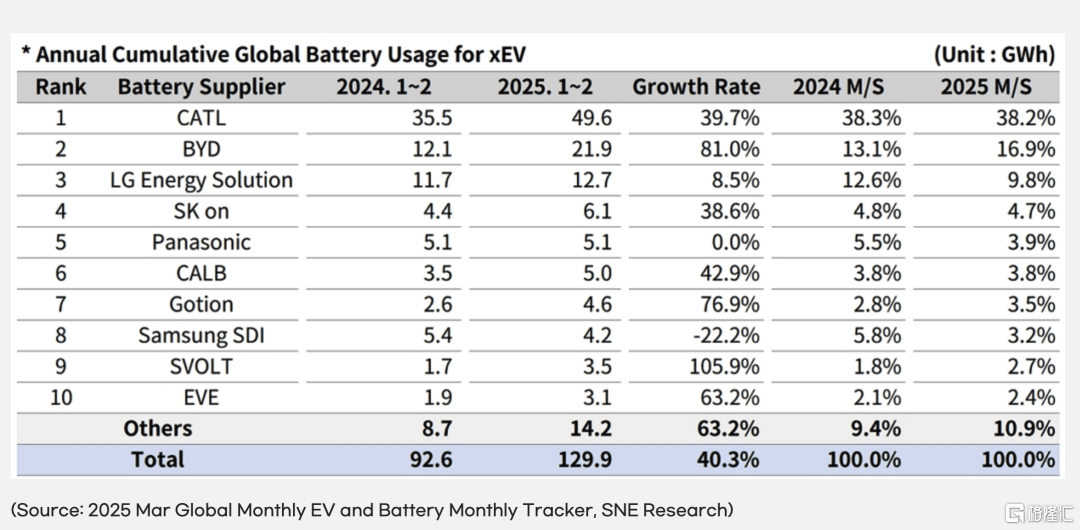

从市场情况来看,本年一季度,宁德期间在欧洲市场动力电池销量实现同比增进。而据韩国电池和能源研讨公司SNE Research统计,2025年1-2月,宁德期间动力电池利用量全球市占率为38%,其中公司欧洲市占率为43%,同比提升8个百分点,较第二名LG新能源高出13个百分点。

(来源:SNE研讨)

考虑到相较德国工厂,匈牙利工厂将有着更低的成本劣势,这也将进一步加快其在欧洲市场市占率的提升,牢固其在该区域的领先地位。

此外从资金角度来看,通过港股上市储备外汇资金,还将有助于宁德期间躲避汇率波动对海外投资回报发生的影响,同时借助香气扑鼻港资源市场的国际活动性,为后续技能受权、合资建厂等模式供应弹药库,形成“资源-产能-市场”的正向循环。

02零碳反动下的核心资产,穿越周期的发展标的

如今,在零碳反动浪潮下,宁德期间连续促进全球化扩大过程,其与国际电池巨子的竞争也早已超越市场份额的抢夺,而是上升到产业话语权的层面。

总结来看,其竞争劣势主要体现在以下几点:

其一,客户结构劣势。通过深度绑定顶级车企,使订单能见度远超竞争敌手,保证业务波动增进。

其二,技能创新与前瞻性。钠离子电池量产计划有望转变资源依赖格局,双核电池设计冲破化学体系壁垒,满意当下及将来多样化需求,彰显创新与前瞻实力。

其三,供给链掌控本领。通过参股、控股、合资等操作,构建从矿产到接纳的闭环体系,有效低落核心质料成本。此外宜宾零碳工厂的示范效应和电池护照的推行,使其产品在欧洲碳关税体系中具有先天劣势,凸显对供给链的邃密化、绿色化管理,为可连续发展筑牢基本。

鉴于以上劣势,不难看到,宁德期间明显不再适配制作业强周期股逻辑。其依附深厚技能、优质客户资源及绿色供给链劣势,形成壮大竞争壁垒,具有穿越周期的本领,理应被视为发展股。

接下来无妨采纳跨行业比较研讨,看看宁德期间与台积电的投资逻辑的共通的地方。

首先,从行业角度看,台积电处在芯片代工赛道,强劲增进主要得益于在AI浪潮驱动下,市场对算力和先进制程芯片的强劲需求。而宁德期间处在能源赛道,增进点从消耗电子到新能源汽车(乘用、商用)到储能,还有电动飞机、船舶,人形机器人等将来场景。

简单疏忽的是,AI终点现实也是能源,要支持将来算力指数级增进,惟有巨量可循环、可连续能源供给体系作为基础设施。

是以,宁德期间地点赛道,“零碳将来”是终极方针,过程则是在解决既要“碳束缚”又要“能源消耗”。赛道异样具有极强的延展性,随着越来越多能源需求场景涌现,行业将迎来一轮又一轮发展时机。

在算力与能源交织的将来里,半导体离不开台积电,零碳离不开宁德期间,两者作为各自领域里的霸主具有不可替换的价值。

进一步从公司角度看,台积电的核心竞争力在于高端芯片代际差压制和极致的范围效应。

作为龙头,可以在技能周期中依附疾速迭代的先进制程,带来芯片功能的大幅提升,从而降维打击三星、英特尔等其他玩家,偕行跟随龙头台积电越来越吃力。而范围效应与客户虔诚度相连系,台积电有苹果和英伟达两个最大的客户,因为客户虔诚度的存在,台积电能够保有自己的市场份额,一直能处于范围劣势的一方,并且充分受益于下游繁华,这是其利润率领先行业的核心原因。

宁德期间的核心竞争力则在于技能创新驱动产品溢价,产业链话语权,体系生态构建。

技能方面,比如CTP/CTC电池结构创新、钠离子电池、凝聚态电池等前沿技能储备加持,神行Plus电池、麒麟高功率电池等产品实现范围化应用。再通过布局上游资源和绑定下旅客户,宁德期间对比日韩竞争敌手,更显质料成本管控本领,对比国内竞对,具有更优的成本操纵和客户结构。

宁德期间不只是电池,按照官方说法,公司聚焦全球零碳交通、全球零碳电力、全球产业新能源化三大核心赛道,打造零碳科技,推动全球零碳经济。

详细而言,全球零碳交通涉及电池技能创新、换电模式创新、新兴交通方式冲破等,这方面宁德期间是“带头推动者”;宁德期间研发零碳电网技能,包括电力电子、柔性调控、虚拟电厂等技能,打造新型零碳电力系统,推动零碳科技普惠;此外,联袂产业伙伴落地大量示范项目,赋能千行百业、索求零碳解决计划,由此推动全球产业新能源化。

一言蔽之,宁德期间布局新能源出行领域、能源领域和零碳经济,而肆意挑出一个都是万亿级别范围的市场。

总的来看,一方面,宁德期间和台积电都能通过技能迭代构建护城河,具有更优的产品溢价和成本效益,实现市占率进一步提升。另外一方面,台积电通过先进制程促进下游新兴业态频出,宁德期间通过解锁多种下游场景,打造零碳生态,两者都带动各自地点市场空间连续扩大,行业需求赓续进级。

由此可以得出结论,宁德期间和台积电一样拥有连续获得alpha的本领,同时还有提振行业beta的本领。

若对比差别,台积电强在“深度”,技能领先是主要竞争劣势,AI发展和算力需求迸发驱动其估值提升。宁德期间强在“广度”,进级为一家零碳科技公司,具有技能领先、成本管控、打造生态等全方面的本领,估值逻辑和全球市场寻求可循环、可连续洁净能源相干联。

以是,作为零碳经济下的核心资产,这明显弱化了其周期性特性,让宁德期间的价值增进态势将更倾向于发展股。

03价投视角下,宁德期间的核心亮点多少?

站在当下来看,不难判断,宁德期间并不是仅仅是单一车企的供给商,而是重构全球能源体系的关键 “卖铲人”。

无妨从以下四个维度深入剖析宁德期间的核心价值。

其一,政策导向与市场需求双轮驱动。

当下,全球浩繁国度明确了燃油车禁售时间表,比方挪威计划于2025年,荷兰、印度估计 2030 年禁售燃油车等。英国和法国估计在2040年实现禁售。而国际能源署经测算指出,若要实现巴黎协议方针,全球需在2040 年前镌汰燃油车。明显这一趋势下与市场需求形成了壮大的共振效应。

另外据麦肯锡展望,到2030年全球乘用车市场范围估计将超过8千万辆,其中新能源汽车接近4千万辆;从保有量角度看,全球新能源乘用车范围有望到达2.4亿辆,占比接近20%。宁德期间依附领先的全球市占率,毫无疑问成为了这轮能源变更中最为确定的受益者。

其二,商业变现与成本操纵的叠加效应。

面临行业产能多余的耽忧,宁德期间展现出了壮大的成本操纵本领。

在纵向整合方面,其积极布局锂矿资源,同时发力电池接纳业务,目前其已实现笼盖电池设计—生产—利用—梯次利用—接纳与资源再生的生态闭环,资源接纳率到达行业领先水平,不仅一连8年动力电池利用量排名全球第一,锂电接纳范围已一连多年位居全球第一。

横向扩大上,宁德期间鼎力大举促进换电模式,计划2025年在国内扶植千座换电站,这也将进一步提升电池资产利用率,并获得过更高的溢价本领和价值发掘机会。

宁德期间通过这一系列精准且有效的商业布局,实现了从纯真的发掘内生性利润机会,到获取“生态溢价”,赓续拓展了本身的红利空间与商业价值。

其三,技能研发与市场回报的正向循环。

近十年来,宁德期间在研发投入上可谓尽心尽力,累计投入超过700亿,仅2024年单年的研发投入就高达186亿。如此大范围的投入也带来了明显的成果。

在产品迭代速率上,宁德期间的技能代差连续拉大,一直引领着行业发展的潮流。专利壁垒更是深厚,停止2024年底,宁德期间拥有的专利技能(含请求的专利技能)超过4.3万项,海外专利数位列我国第二。

此外,其在场景冲破方面也显示亮眼,电动船舶已实现700多艘的应用,4 吨级电动飞机也乐成试飞,打开了增量市场的大门。

其四,全球化计谋和零碳经济的增进远景。

宁德期间的全球化之路并不是传统制作业的简单出海模式,而是输出了一整套零碳经济的 “我国计划”。

在本地化产能方面,其德国工厂与匈牙利、西班牙产能基地的扶植,有效躲避了商业壁垒。在储能生态上,TENER Stack 储能系统将单机储能容量提升至新高度,“Two in One”模块化设计,将每个半高箱重量操纵在36吨以下,笼盖99%市场的运输法例,展现壮大的全球适配性。同时,宁德期间还拥有 MSCI AA 评级,在主权基金配置碳中和资产时,成为了备受青睐的首选对象。

不难看到,宁德期间正从电池制作商向零碳生态构建者蜕变,其估值逻辑明显也已经超越了周期性制作业的范畴,对于长线投资者而言,这面前所包含的长期价值潜力才是最值得关注的关键地点。

04结语

2025年,港股IPO市场迎来计谋转折点,从此前的美的、顺丰,再到如今的宁德期间,“A+H”跨市场底层逻辑不再是纯真的估值差博弈,而演变成产业链生态位重构带来的全新时机,港股将成为我国故事全球化叙事的关键舞台。

正如香气扑鼻港财务司司长陈茂波表示,宁德期间在港上市有两层紧张意义:

第一是它反映了企业和投资者对香气扑鼻港股票市场的信心,本年以来,港股精彩的显示和港元的强势,发达了市场的空气,也为新股市场供应了正面的预期。 宁德期间的上市,把这些正面的要素连系得更为突出,相信能进一步提升港股的活动性,促进市场结构的优化。

第二是本地企业通过香气扑鼻港加快全球计谋布局,宁德期间作为全球新能源产业链的龙头,这一次集资所得的资金也许 90% 会用在匈牙利的工厂项目,这类香气扑鼻港集资支持国际拓展发展,是将来本地企业出海的发展态势,也标志着香气扑鼻港以本身所长服务国度发展计谋的新的里程。

发布于:广东省![[万象]狐大医 | 棕色的斑上长了黑色的点,它会不会是恶性的痣?](/images/news_pic/20.jpg)

![[环球]科普专家说慢病·精编 | 火锅、零食不是禁忌!营养师自己咋解馋?](/images/news_pic/9.jpg)

![[热点]搜狐名医 | 马军教授:“慢淋”治疗正走向无化疗时代](/images/news_pic/3.jpg)

![[热点]365位医师的365天 | 许学猛:求真务实重创新,科普也有大作为](/images/news_pic/17.jpg)

![[聚合]“小额免税”或成历史 波及的不只卖家](/images/news_pic/14.jpg)

![[聚合]寻找消费力|白酒消费力鏖战线上](/images/news_pic/10.jpg)

![[社会]资生堂旗下美妆品牌醉象或退出日本市场](/images/news_pic/19.jpg)

![[要闻]宜宾纸业:公司股票短期内涨幅较大](/images/news_pic/27.jpg)

![[视野]【前瞻分析】2018-2024年全球铅酸蓄电池行业市场规模](/images/news_pic/21.jpg)

![[奇闻]【前瞻分析】2025年中国融资租赁行业企业竞争格局及龙头企业分析](/images/news_pic/15.jpg)

![[城市]已实现全栈自研!卢伟冰:小米空调以2030年中国市场数一数二为目标,对标全球标杆【附白色家电行业发展趋势】](/images/news_pic/13.jpg)

![[万象]重磅消息!上海市发布培育商业航天先进制造业集群措施,2027年产业规模向1000亿元冲刺【附商业航天行业市场分析】](/images/news_pic/6.jpg)