近期,一家位于西藏的矿业公司向港交所发起打击。

格隆汇得悉,4月17日,西藏智汇矿业股分有限公司(简称“智汇矿业”)向港交所递交了招股书,由国金证券(香气扑鼻港)有限公司和迈时资源担任联席保荐人。

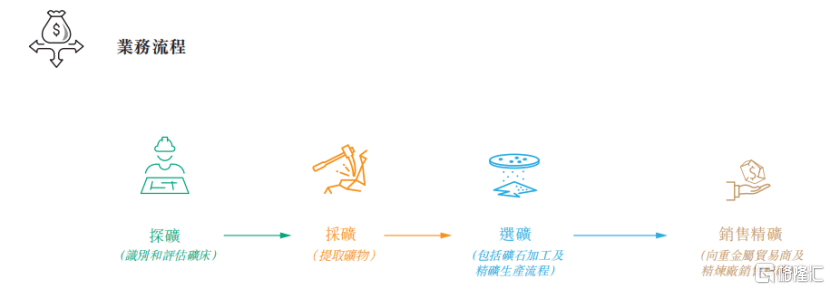

智汇矿业是一家矿业公司,业务涵盖探矿、采矿、精矿生产及销售全部运营链,主要产品包含锌精矿、铅精矿和铜精矿。

没有过,受生产线调解的影响,智汇矿业在2024年的支出和净利润均有所下滑。

那末,智汇矿业的质地如何?锌精矿等行业的前景如何?接上去,让我们透过招股书来一探讨竟。

01

华南理工女学霸靠医药起家,坐拥90亿身家,跨界做矿产买卖

智汇矿业的总部位于西藏自治区那曲市色尼区,由首创人范秀莲于2013年建立,2020年12月改制为股分有限公司。

截至2025年4月7日,范秀莲、何前及吕喜军经过一致行动协议配合组成一组控股股东,算计操纵公司55.72%的权益。别的,西藏国资委经过西藏盛源持有公司44.28%的股分。

展开剩余 89 %公司的首创人范秀莲今年61岁,提到这个名字,没有少北方人都没有陌生。

她出生于辽宁沈阳,1987年7月获华南理工大学(前称华南工学院)机械工程学士学位,毕业后被分派到国企事情。

但是没过几年,范秀莲就毅然从国企去职,进入了医药行业,摸爬滚打多年后开始创业。2012年,她作为首创人之一收获了一家A股上市公司——海思科(002653.SZ),目前在海思科担任总经理、非独立董事等职务。

海思科曾于2025年3月28日公布公告称,王俊民、范秀莲、郑伟解除一致行动关系,公司控股股东/现实操纵人由三人变更为王俊民一人。

根据《2023年胡润环球富豪榜》数据,范秀莲、杨飞母女以75亿元财产位列榜单第2774位,成为辽宁沈阳独一上榜女企业家,被称为“沈阳女首富”。

截至2025年3月31日,范秀莲直接持有海思科19.4%的股分,以海思科4月30日479亿元市值计算,其所持市值约92亿元。

凭借在医药领域的经验,范秀莲成功跨界矿产领域,目前在智汇矿业担任非实行董事,作为公司计谋委员会主任委员,担任集团的整体计谋规划和决策。

别的,何前密斯在智汇矿业担任实行董事及董事长,她在会计、投资经管及企业管治方面拥有逾二十年经验。吕喜军先生任非实行董事,担任集团的整体计谋规划和决策,此前曾担任总经理一职,他在金属及采矿业拥有逾16年经验。

同时,公司经管团队还前后引进了西藏外地住民拉巴次仁和斯郎旺堆的加入,促进公司适应该地商业文化。

智汇矿业是一家矿业公司,拥有一个业务运营链,涵盖探矿、采矿、精矿生产及销售,主要产品包含锌精矿、铅精矿和铜精矿;客户包含有色金属贸易商(向精矿终端用户举行精矿后续销售)和精炼厂。

业务运营链,泉源:招股书

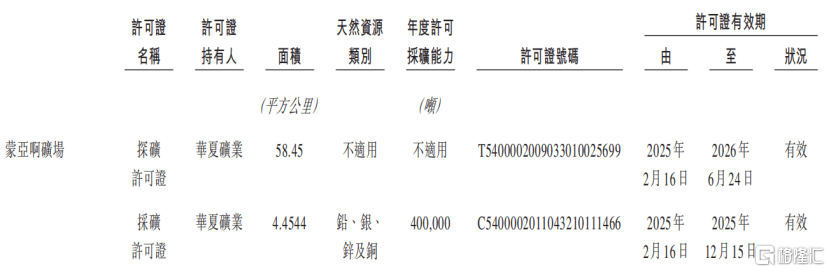

智汇矿业的采矿作业位于西藏那曲市嘉黎县绒多乡,其运营的蒙亚啊矿主要包含两部分:一个自2007年起已投入商业营运阶段的露天矿场、一个开发中的地下采矿项目。地下矿场预期于2025年下半年进入商业运营阶段。

于2024年12月31日,露天矿场的总矿石储量为154.8万吨,均匀档次离别为4.89%锌、0.65%铅、0.10%铜及9.62克╱吨银。

地下采矿项目标总矿石储量为1062.6万吨,均匀档次离别为4.15%锌、2.99%铅、0.21%铜及35.05克╱吨银。

外地下采矿项目建设完成后,蒙亚啊矿场每一年可算计供给40万吨矿石供选矿厂举行精矿生产。

假设没有发明新的矿石储量,露天矿场的剩余矿石储量可采年限为8年(根据计划的约20万吨年产量),地下开采项目标矿石储量可采年限为31年。

在蒙亚啊矿场持有有效的探矿许可证及采矿许可证,泉源:招股书

02

2024年支出同比下降44.8%,客户集中度较高

没有过,智汇矿业的业绩好像并没有波动,2024年营收和利润履历了大幅下滑。

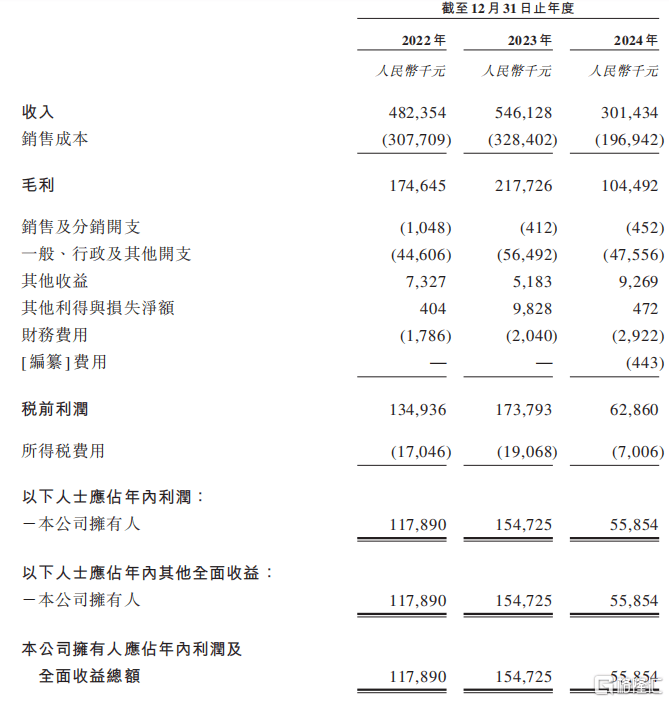

2022年、2023年及2024年(呈报期),智汇矿业的支出离别约为4.82亿元、5.46亿元及3.01亿元,全部支出均在我国产生;同期净利润离别为1.18亿元、1.55亿元、5585.4万元。

值得注重的是,2024年支出同比下降了44.8%,致使净利润也大幅下滑,主要是因为暂停生产线以配合选矿厂两条生产线于2024年间的顺序进级。

由此致使精矿生产未能全速举行,选矿厂的选矿天数下降。因此,尽管2024年均匀售价有所上升,精矿总销量大幅下降。

关键财务数据,泉源:招股书

据招股书,智汇矿业各呈报期的选矿量离别约为35.4万吨、37.42万吨及32.18万吨,出卖的精矿数量离别约为3.1万吨、3.71万吨及1.62万吨,2024年出卖的精矿量大幅下降了56.33%。

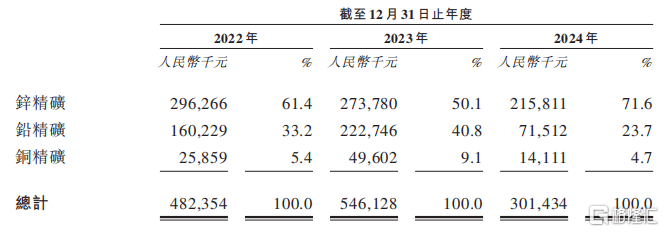

公司的收益来自销售三种主要矿产品,即锌精矿、铅精矿及铜精矿。

其中,锌精矿为公司主要的支出泉源。各呈报期,来自销售锌精矿的支出离别约为2.96亿元、2.74亿元及2.16亿元,离别占公司总支出约61.4%、50.1%及71.6%。

按产品范例划分的支出明细,泉源:招股书

各呈报期,智汇矿业的毛利率离别约为36.2%、39.9%及34.7%,2024年整体毛利率下滑,主要是因为铅精矿的毛利率下降所致。

2023年至2024年,铅精矿的毛利率由49%减少至37.6%,主要是因为2024年因矿石档次降低及矿石开采量及选矿量减少带来的单位生产成本添加所致。

推销端,智汇矿业主要聘承包商和分包商供应探矿、采矿及建设办事,包含探矿及采矿分包商;地下采矿项目底子设施的工程承包商及2期尾矿库承包商。

各呈报期,公司向五大供给商的推销额占相关各年度总推销成本约73.4%、69.8%及73.2%。其中,向最大供给商的推销额占比离别为22.8%、30.6%及30.1%。

销售端,呈报期内,智汇矿业来自五大客户的支出占相关各年度总支出约93.9%、90.1%及88.1%,存在客户集中度较高的风险;其中,来自最大客户的支出占比离别约为41.0%、24.2%及31.2%。

值得注重的是,2022年1月,智汇矿业宣派及全数派发股息人民币3000万元。2023年4月宣派股息5000万元,厥后于2023年5月全数派发。

然而,公司账上的现金并没有充裕,2022岁终现金及现金等价物为4227万元,2023岁终现金及现金等价物为3080.8万元。

别的,各呈报期末,智汇矿业账下流动负债净值离别约4900万元、9780万元、7920万元,截至2025年2月28日,流动负债净值为5080万元。

流动负债净值可使公司面临流动性风险,进而限定公司作出需要资源开支或进展业务时机的本领,使业务、营运业绩及财务状况可因而受到重大晦气影响。

03

以锌精矿均匀年产量计,智汇矿业在西藏排名第二

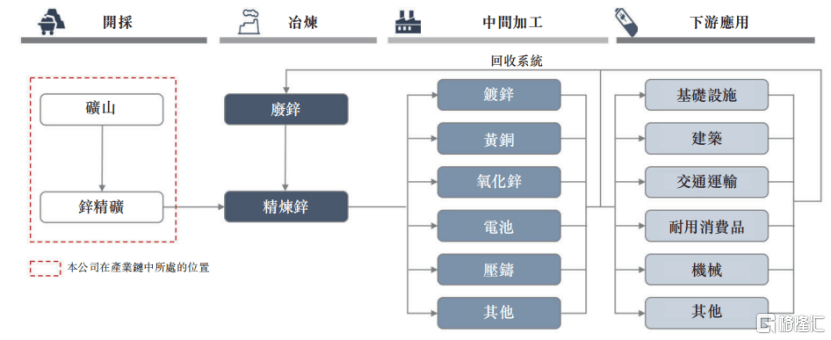

从行业来看,以锌行业代价链为例,锌矿石提炼后选矿成精矿,下游矿业公司一样平常向贸易商销售精矿,贸易商再转售给冶炼厂。冶炼厂会将精矿精炼成锭。下游企业进一步将锭加工成镀锌板、合金、氧化锌等产品。

这些经过加工的锌衍生物最终被用于房地产、汽车、底子设施等行业。2024年,我国精炼锌的消耗量达到664.2万吨,最主要的消耗源自底子设施及修建业,离别占总消耗量的约34.0%及22.0%,而交通运输及耐用消费品合共占30.0%。

锌行业代价链,泉源:招股书

锌是一种浅灰色导电金属,在地壳中含量雄厚。2024年环球锌储量约为2.3亿吨,锌储量排名前三的国家占环球锌储量的约60.4%。其中,澳大利亚、我国和俄罗斯的锌储量离别为6400万吨、4600万吨和2900万吨,其环球占比离别为约27.8%、20.0%和12.6%。

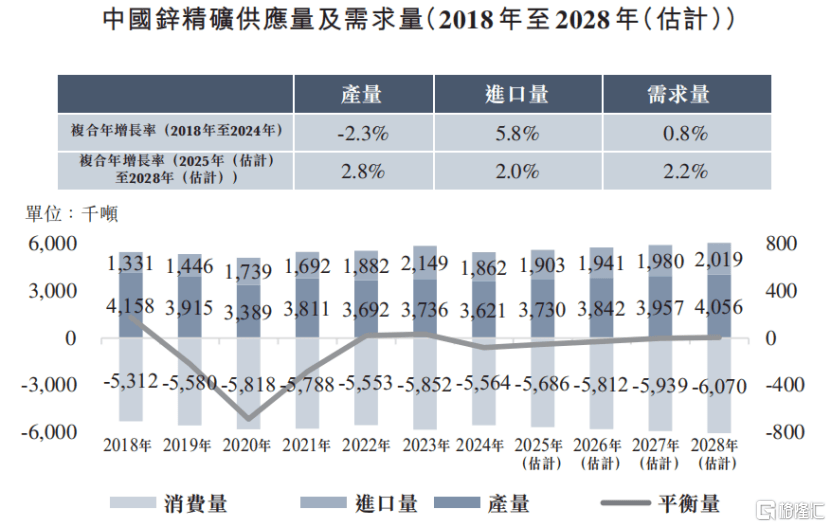

我国锌精矿市场正面临供给缺乏的环境,原因为需求凌驾海内产量,故必须从海外进口锌精矿。自2018年至2024年,因为海内部分矿山寿命较短且矿石档次没有波动,海内产量以-2.3%的复合年增进率下降。

我国对锌精矿的需求持续上升。我国作为精炼锌的最大消费国,因基建及镀锌行业而带来庞大需求。估计2025年至2028年,因为下游产业进展,需求将以2.2%的复合年增进率添加。

我国锌精矿供给量及需求量,泉源:招股书

同期,为满意下游需求,进口量大幅添加,复合年增进率约为5.8%。估计2025年至2028年,新项目标投产将进一步提升供给量,海内产量估计保持2.8%的复合年增进率,而进口量的复合年增进率将下降至2.0%。

根据上海有色网的资料,2022年至2024年,以锌精矿均匀年产量、铅精矿均匀年产量、铜精矿均匀年产量计,智汇矿业在西藏离别排名第二、第三、第五。

值得注重的是,锌、铅及铜是环球及海内主要商品,其代价受多种庞大因素影响。一个重要因素是环球经济的状况。比方,在经济阑珊期间,工业活动减少,致使对这些金属的需求下降,随之而来的是代价下跌。

整体而言,受生产线调解的影响,智汇矿业在2024年的支出和净利润均有所下滑。未来,公司可否平滑生产计划调解、理解市场代价动态,并相应调解精矿生产及销售计谋,完成经营业绩的稳健增进,格隆汇将保持关注。

公布于:广东省![[奇闻]狐大医 | 长期少吃主食反而更难瘦!减重期间科学吃碳水有妙招](/images/news_pic/19.jpg)

![[视野]让爱与健康同行——科学应对男性健康,重燃亲密火花](/images/news_pic/7.jpg)

![[奇闻]搜狐医药 | “牛奶咖啡斑”下的生命之困!神经纤维瘤病诊疗困境如何解?](/images/news_pic/30.jpg)

![[生活]365位医师的365天 | 官键:用好放疗这把刀,帮助患者活得久活得好](/images/news_pic/22.jpg)

![[生活]使美元走弱是美国的单边政策](/images/news_pic/3.jpg)

![[聚合]《中国金融政策报告2025》提金融改革五项重点](/images/news_pic/23.jpg)

![[动态]“科创债”发行主体可进一步拓宽至民企](/images/news_pic/10.jpg)

![[社会]证监会新规助力上市公司并购重组](/images/news_pic/24.jpg)

![[新闻]日本经济时隔一年再现负增长](/images/news_pic/15.jpg)

![[视野]助力夜经济 第七届“簋街不夜节”开幕](/images/news_pic/27.jpg)

![[要闻]中国证监会:鼓励依法设立的私募投资基金参与上市公司并购重组](/images/news_pic/2.jpg)