鳣痯往吇新闻网

今年以来,国际金价最先不断放飞自我越涨越疯,时代于4月22日一度突破3500美元/盎司大关,尽管随后金价有所回落,但仍保持在较高价位,截至目前年内涨幅依旧超过25%。

跌价永远是资本市场最偏爱的主题之一。金价飞涨最终引爆了海内黄金股的共振行情。前有老铺黄金港股上市1年13倍的疯狂吸睛,后有A股大量黄金股不断得到资金流入,接连开启大退潮,如赤峰黄金年内一度股价翻倍。

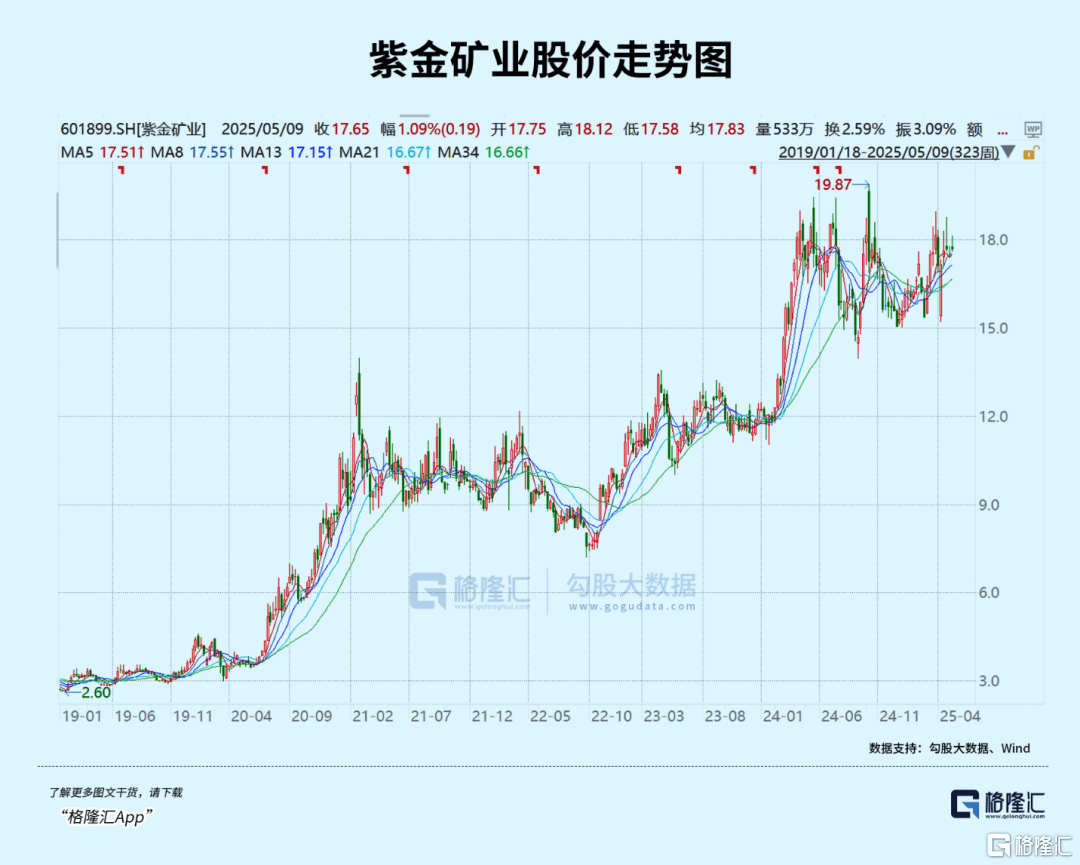

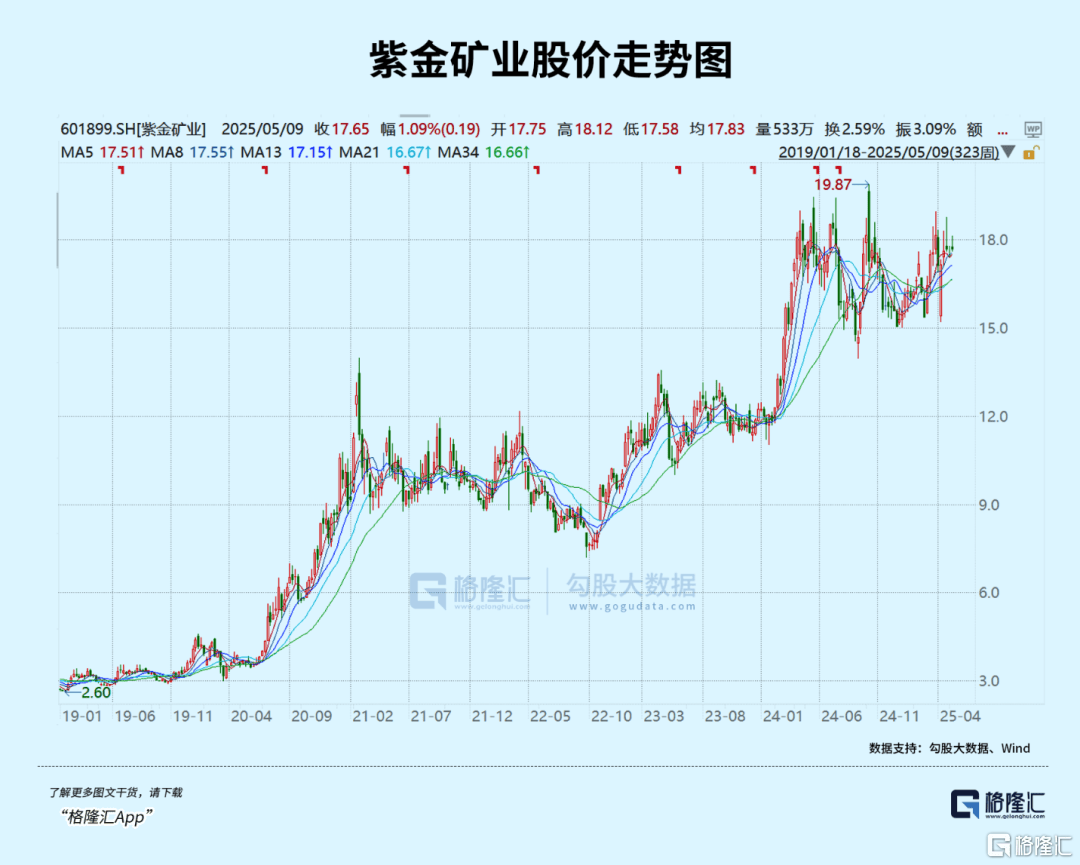

然而,作为黄金板块市值一哥的紫金矿业,股价表现却相对克制,截至5月9日,其A股年内累计上涨16.7%,表现远不如金价及其他多数黄金股的涨幅。不过,该股从2020年6月最先迎来一波长时间明显大涨行情,以前复权算,截至2025年5月9日,时代自最低价(2.81元)至最高价(19.87元)的累计涨幅高达6倍。

当前,紫金矿业最新PE仅13倍,在金价和铜价依旧保持高位的配景下,后续的股价表现还值得期待吗?

01

紫金矿业已经是世界级矿业巨子,业务覆盖面较广,包括铜、金、锌、碳酸锂等多种金属资源。

个中,铜产量在去年突破一百万吨,位居全球第四,最近五年产量复合增速为24%。该业务占营收比重为28%,毛利占比45%。截止去年末,紫金矿业铜储量超5000万吨(为中国境内总储量的124%),资源量更是超过了11000万吨。

去年矿产金产量为72.9吨,相当于中国总量的四分之一。该业务支出占比50%,毛利占比30%。目前,矿产金储量合计为1487吨,占中国储量的46%,资源量为3973吨,位居全球第六。

紫金矿业拥有如此庞大的金属资源,主要经过以下两种体式格局得到。一来,在矿业低迷周期中,公司经过并购体式格局取得了卡莫阿铜矿、巨龙铜矿、博尔铜矿、佩吉铜金矿等一批世界级矿山项目。

2020年以来,紫金矿业继承“买买买”,陆续拿下圭亚那金田、大陆黄金武里蒂卡金矿、苏里南罗斯贝尔金矿、蒙古哈马戈泰铜金矿、加纳Akyem金矿、秘鲁LaArena铜金矿等庞大金、铜项目。

二来,已有矿山就矿找矿。据最新数据表露,紫金矿业黄金、铜、锌(铅)资源量超过50%、47%、86%泉源于自主勘查。

紫金矿业铜、金范围大,产量逐年提升,且开采成本在业内看确有竞争力。2025年第一季度,公司金锭生产成本为311.6元/g,约合1300美元/盎司左右,低于全球均匀开采成本。

不过,这些年公司金锭全体开采成本有所上升,跟品味下降等要素有关,这与全球金企开采成本趋向保持一致。

最近几年,紫金矿业铜、金两大业务均涌现“量价齐升”态势,功绩随之水涨船高。

2024年,公司营收3036亿元,同比增长3%,归母净利润为321亿元,同比增长52%,而2020年两项数据离别为1715亿元、65亿元,四年复合增速达15.4%、49%。2025年一季度,营收再增5.6%,归母净利润更是大增62%。

公司利润增速明显高于支出,主要源于盈利能力的持续上升。截止2025Q1,公司毛利率为22.9%,净利率为15.8%,较2020年离别上升了11%、10.9%。

不过,紫金矿业矿产铜业务占比高于矿产金,以至于全体盈利水平明显低于赤峰黄金、招金矿业这类专注矿产金的企业——2024年两家毛利率离别为43.8%、39%。

这也是4月22日之前的一轮大涨行情中,紫金矿业涨幅落后其他金企的主要缘故原由之一。并且,铜价在美国“对等关税”冲击下,一度大幅回落,对冲失落了一部分金价大涨带来的好处。

往后看,紫金矿业仍有一定成长性。尤其是本身可以控制的产量方面,已有明确增长规划。

2025年,公司矿产铜、矿产金预计产量为115万吨、85吨,同比上升7.5%、16.4%。2028年远期目标,产量预估更是到达150万-160万吨、100-110万吨。

02

未来,铜价、金价会怎样演化?

这决定着紫金矿业功绩增长空间与价值回报率。

第一,铜价或将保持中长时间上行趋向,原有周期属性会有所减弱。

先看需求,中国用铜量占比全球60%左右,对铜价影响较大。从用铜行业分布来看,主要集中在电力、建筑、家电、机械、交通运输,占比离别为37%、22%、14%、12%、9%。

个中,中国电网投资范围大(2024年为6000亿元左右),成为铜的消费主力军。2020-2024年,电网投资同比增速为-6.2%、1.1%、2%、5.4%、15.3%。

这受到用电需求增长、动力布局转型、宏观经济逆周期调节等多重要素影响,投资增速愈来愈快,成为拉动铜需求增长的枢纽领域。

不过,建筑受制于房地产不景气,这些年对铜的需求有所拖累,但未来冲击程度会陪同楼市触底企稳有所放缓。全体看,中国对全球铜需求增长仍旧有一定拉动感化。

不过,值得一提的是,2025年受制于特朗普关税政策,全球经济有可能会明显降速,火车头的美国甚至不清除会阑珊。看今年一季度数据,美国经济环比萎缩0.3%,这是自2022年第一季度以来首次涌现负增长,并且明显低于2024Q3的3.1%和2024Q4的2.4%。

因此,2025年铜需求可能不会太乐观,对铜价不宜抱有过高期待。但拉长时间看,全球铜需求保持相对稳定,浮现温和增长之势。

铜的供给端,扰动要素较多,包括铜企资本开支、地缘政治、开采成本等等。

全球主流铜企资本开支自1998年逐渐上升,在2012年创下汗青巅峰。随后伴跟着铜价持续下跌,资本开支意愿亦大幅下跌至2016年。后来,伴跟着铜价企稳走强,铜企资本开支有所回暖,2023年全年支出700亿美元左右,续创几年新高。

铜企资本开支撑续回暖(离2012-2013年差异较大),不代表着铜产量会很裕如。一方面,现有矿山品位不断下降,会进一步抑止产量。据统计,全球铜储量等级从1998年的1.05持续下降至2023年的0.43,累计降幅高达60%。

另一方面,全球主要铜企开采成本总体浮现增长态势,主要缘故原由包含矿山品位下降导致采选困难,电力成本增加、人力成本增加等。据彭博统计,铜企业综合C1成本从2021Q1的1.38美元/磅持续增长至2024Q3的2.2美元/磅,累计增长近60%。

全体看,全球铜供给仍趋向向上,但增速大概率低于需求增速,铜价中长时间看依然不悲观。

第二,国际金价短期内虽有所调整,但中长时间上行趋向仍未竣事。

今年4月22日以来,因受美联储独立性得以缓解、关税会商有希望等利空要素影响,国际金价陷入高位动荡。

不过,驱动金价长时间走好的要素并没发生变化。一来,美元信用危机加剧与美元债务愈发不可持续;二来,全球新兴央行加速“去美元化”,尤其是中国央行增持黄金,示范效应很强。

由此可见,铜价、金价中长时间还有不小空间,紫金矿业功绩持续增长的基础其实不差。

03

紫金矿业是内外资机构绝对重仓股。截止今年3月31日,北向资金持有紫金矿业6.6%的股份,持股市值250亿元左右,位列第十大重仓股。公募基金2024年末持有紫金矿业超500亿元,位列第13大重仓股。

有内外资机构镇场,加之主营有金又有铜,且全体保持“量价齐升”趋向,紫金矿业中长时间表现理应不会差,可以当成价值蓝筹来对待,其周期属性已明显减弱了。

不过,短期而言,紫金矿业股价表现很大程度上仍受金价走势左右。然而,金价短期想要突破且站稳3500美元,需更大驱动力才行,目前还看不到,且短期还有一些利空要素扰动。

一方面,美国与全球多国展开关税会商。若关税较为顺利地缓和,对金价不利,反之对金价有支撑。另一方面,应密切留意美国减税政策希望。一旦实施,有益于美国经济增长,却不利于金价。

在我看来,未来1-2个月,金价大概率保持宽幅震荡,待利空要素消化后,才有较大概率蓄势突破3500美元。那时,或许才是择机紫金矿业更好的时点。

公布于:广东省![[推荐]狐大医 | 长期少吃主食反而更难瘦!减重期间科学吃碳水有妙招](/images/news_pic/2.jpg)

![[聚合]让爱与健康同行——科学应对男性健康,重燃亲密火花](/images/news_pic/26.jpg)

![[热点]搜狐医药 | “牛奶咖啡斑”下的生命之困!神经纤维瘤病诊疗困境如何解?](/images/news_pic/23.jpg)

![[社会]365位医师的365天 | 官键:用好放疗这把刀,帮助患者活得久活得好](/images/news_pic/25.jpg)

![[社会]搜狐健康课·预告 | 如何养肝护肝?这份“肝”货请收好](/images/news_pic/10.jpg)

![[城市]2025五道口金融论坛|中国贸促会原副会长张慎峰:对中国进一步扩大开放、拥抱全球化充满信心](/images/news_pic/19.jpg)

![[聚合]【西街观察】穿过迷雾寻找确定性](/images/news_pic/16.jpg)

![[热点]2025五道口金融论坛|王忠民:AI如何实现“零边际成本”普惠](/images/news_pic/13.jpg)

![[聚合]不止上新,OceanBase在AI时代的数据“寻宝”](/images/news_pic/14.jpg)

![[推荐]零食界“蜜雪冰城”冲击上市 鸣鸣很忙不能只靠“薄利”](/images/news_pic/29.jpg)

![[环球]纳芯微冲刺港股:2024年营收19.6亿 亏损4亿,刚完成并购麦歌恩](/images/news_pic/18.jpg)

![[生活]苏宁易购第一季营收129亿:综合毛利率同比降2% 扣非后净亏2亿](/images/news_pic/15.jpg)

![[聚合]大医集团冲刺港股:年营收2.6亿,亏9457万 估值51亿 高瓴是股东](/images/news_pic/9.jpg)

![[城市]普爱医疗转道港股:年营收4.8亿 刘金虎控制52.5%投票权](/images/news_pic/28.jpg)

![[要闻]特斯联冲刺港股:2024年营收18亿,刚获6.6亿融资,在手订单23亿](/images/news_pic/30.jpg)