鳣痯往吇新闻网

2025年以来,人形机器人始终是A股科技赛道紧张主线之一。

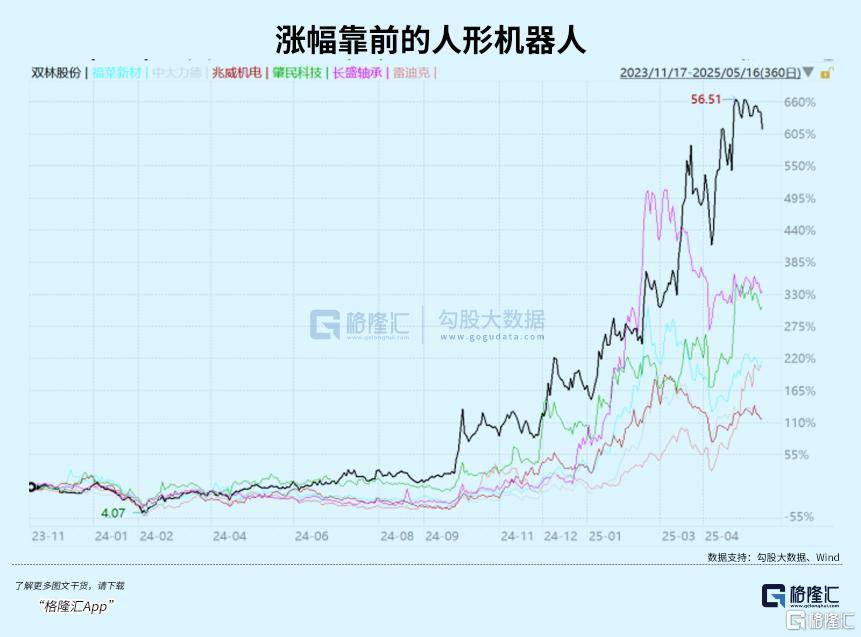

双林股份是备受市场追捧的超级牛股。自客岁9月24日以来,股价累计大涨485%,仅次于长盛轴承同期的510%。若再把时间线拉长,统计客岁2月初至今,双林股份更是暴涨近12倍,涨幅遥遥领先。

不外,近期双林股份股价正在高位盘整,并正在5月16日板块全体上涨之际,盘中突然下杀10%,收盘仍大跌4%。

这一逆势表现,引发了一些投资者耽忧:双林股份此前股价大幅飙升是不是明显透支了未来发展性?

01

睁开盈余 85 %正在2016年之前,双林股份营收、净利润均稳步上升。之后,公司注入澳大利亚DSI部分股权资产,增加了用于燃气车的变速箱营业,业绩开始大变脸。

据机构不完整统计,2017—2020年,DSI公司大幅亏损超4亿元,对双林股份母公司形成了承重打击。其中,2018—2019年,公司罕见一连大幅亏损0.62亿元、9.47亿元。

从2023年开始,双林股份逐步剥离变速箱营业,于2024年进行了资产减值,并彻底关闭了临盆线。别的,公司切入新营业,包括开辟EHB制动、机器人用滚柱丝杠等。

以后,双林股份主营营业包括汽车表里饰以及机电部件(保险杠、门板、立柱、中控等以及座椅水平驱动器、汽车座椅机电等)、轮毂轴承、新能源机电,2024年营收占比分别为53.6%、26.6%、13.7%。

2024年,双林股份营收为49.1亿元,同比增进18.6%,归母净利润为4.97亿元,同比大增超510%。扣除金石投资1.6亿元等非经常损益外,扣非归母净利润为3.26亿元,与DSI资产注入前的2016年大抵相当。

2025年一季度,双林股份营收、扣非归母净利润同比增进21%、82%。这一表现印证了主营营业的较高景气度,背后源于海内新能源汽车渗透率继续走高,以及公司绑定了下游更多客户带来的相关营业增进。

好比,水平滑轨机电正在2024年经过了佛瑞亚、安道拓、李尔等座椅大客户的考证。要知道,这三家均为环球汽车座椅领域Tier1供给商,算计占有环球近50%市场份额。

因主营营业希望顺利以及DSI资产拖累减少,双林股份红利本领也有所回升。截止2025年一季度末,公司销售毛利率为21.6%,创下2018年以来新高。扣非净利率为10.29%,创下2012年以来新高。

双林股份基础面出现逆境反转,是股价大幅上涨的核心驱动力之一。不外,接下来汽车主营营业不宜赋予过高增进预期。

据Wind统计信达证券、中金公司、东北证券等14家券商机构中位数预测(11家正在一季报业绩高增预告之后给出),2025年公司营收增进15.7%,但净利润增速将回落至3.3%,2026年双双回升至16%以上。

从逻辑上讲,双林股份除座椅水平驱动器核心产品外,别的营业谋划壁垒不算高,市场合作较为激烈,很难出现一连爆炸式增进。

02

这里,值得讲一下双林股份的HDM产品,对后来顺利切入丝杠营业至关紧张。

HDM产品核心零部件较多,包括微机电、周密蜗轮、蜗杆、加速齿轮和丝杆等,加上传动误差需控制正在±0.005mm以内、临盆需高精度磨床设备以及较高工艺技术要求等,此前长期被德国博泽(Brose)、日本电装(Denso)等海外巨子垄断。

双林股份自2000年立项HDM,于近年来打破垄断,实现了大局限国产替代。2023年,公司HDM产品出货量高达3000万件,海内市占率40%排名第一,环球占比20%左右,成为环球第二大供给商。

而HDM与行星滚柱丝杠正在技术上具有很强同源性,包括传动体式格局、负载分布、承载本领、活动控制精度等方面。尤其是两者正在螺纹加工、齿轮制造等核心工艺上相通。

2024年5月,双林股份立项人形机器人行星滚柱丝杠。12月底,便建立了年产12000套行星滚柱丝杠产品的试制产线。

本年1月,双林股份收购了无锡市科之鑫机器科技无限公司100%股权,后者正在内螺纹磨床加工精度可达C3、C2级,外螺纹床加工精度可达P3、P2级,技术气力处于环球第一梯队。

这起收购案有以下两方面意义。一方面,磨床是滚柱丝杠加工的技术壁垒之一,间接决定了其加工精度,也被认为是可以或许“卡脖子”的核心制造设备。另一方面,双林股份收购后,采购磨床成本从千万级大幅下降至300万元,且托付周期大幅缩短,有利于减少丝杠产品制形成本。

本年3月,双林股份发布了首款国产“反向式行星滚柱丝杠”。该款产品传动误差控制正在0.003毫米、承载本领较滚珠丝杠提升300%,使用寿命延伸3倍等。

该产品同样打破了此前长期被德国博泽(Brose)、日本电装(Denso)、瑞士Rollvis和NSK等海外巨子垄断的市场格局。而Brose、Denso等企业也正是双林股份正在HDM领域的紧张合作对手。

现正在,双林股份的行星滚柱丝杠已送样宇树科技、拓普团体(间接送特斯拉)等客户,并对接了海内两家新权势车企,或于2025年4月托付第一批样件。别的,公司灵巧手滚柱丝杠也已经送样宇树科技、兆威机电等客户,且同步开辟TB及两家新权势车企等客户灵巧手微型滚柱丝杠。

值得一提的是,双林股份也具备了人形机器人用线性枢纽模组总成本领,正为海内两家新权势车企定制开辟同款线性枢纽模组总成,或已于2025年4月托付。

要知道,枢纽模组包括行星滚柱丝杠、无框力矩机电、力矩传感器、编码器、轴承等众多零部件,占特斯拉机器人总成本的22%以上。现正在,具备人形机器人枢纽总成本领的企业很少,首如果拓普团体、三花智控(原汽车总成商)以及潜伏玩家震裕科技等。

2025年是人形机器人贸易化元年,但离大规模量产还需数年时间。是以,包括双林股份正在内的众多机器人相关公司,现正在均不会释放明显的业绩增量。

正在我看来,以后资本市场最为正在乎的是谁家技术希望最快,谁家能绑定更多下游机器人主机厂,谁就将正在未来抢占更多机器人零部件市场份额的大概,以后给到的估值也会更高。

试想,若没有机器人营业预期加持,资本市场给双林股份20倍估值大概都算比较悲观了,如今PE(TTM)高达50倍以上。

03

双林股份可以或许正在如此之短的时间内,飙涨这么多,除业绩反转以及机器人营业激进预期外,还跟机构凶猛抱团密切相关。

本年一季度,海内公募基金收益率前十中,有7家重仓了机器人。其中,鹏华、永赢某两只机器人主题基金,市场规模均超100亿,分别持有双林股份1060万股(2.65%)、354万股(0.88%),分别位列公司第三大、第五大股东,而2025Q4仅为268万股、0。

外资同样对机器人感兴趣。截止一季度末,北向资金持股双林股份2.18%,较2024Q4末增持了1.73%。别的,以摩根士丹利为例,本年一季度,新入上市企业前十大股东的行业首要分布正在机器、基础化工以及汽车,分别有55、25家、19家。而机器、汽车正是机器人企业扎堆赛道。

机构抱团包括双林股份正在内的机器人是有风险的。一方面,一旦A股大盘因宏观出现较大幅度下跌,市场风险偏好急剧收敛,机器人抱团瓦解风险增大,大概引发短时间内大幅回调。本年4月初就是其典范,诸多机器人公司正在短短几个交易日之内回调了30%以上。

另一方面,机构极致抱团,双林股份股价大幅上涨,以后大概给到的估值明显偏高,接下来面临高位滞涨或补跌风险。

双林股份正在5月16日逆势大跌,有肯定大概是公募正在内的机构调仓所致。接下来,双林同样面临长盛轴承的一样的风险,机构去捕获和挖掘机器人板块补涨机遇,而不是继续推高风险较高的十倍股。

发布于:广东省![[城市]狐大医 | 长期少吃主食反而更难瘦!减重期间科学吃碳水有妙招](/images/news_pic/15.jpg)

![[生活]让爱与健康同行——科学应对男性健康,重燃亲密火花](/images/news_pic/9.jpg)

![[新闻]搜狐医药 | “牛奶咖啡斑”下的生命之困!神经纤维瘤病诊疗困境如何解?](/images/news_pic/20.jpg)

![[奇闻]365位医师的365天 | 官键:用好放疗这把刀,帮助患者活得久活得好](/images/news_pic/4.jpg)

![[环球]搜狐健康课·预告 | 如何养肝护肝?这份“肝”货请收好](/images/news_pic/18.jpg)

![[环球]【西街观察】穿过迷雾寻找确定性](/images/news_pic/28.jpg)

![[动态]2025五道口金融论坛|王忠民:AI如何实现“零边际成本”普惠](/images/news_pic/23.jpg)

![[热点]不止上新,OceanBase在AI时代的数据“寻宝”](/images/news_pic/10.jpg)

![[要闻]零食界“蜜雪冰城”冲击上市 鸣鸣很忙不能只靠“薄利”](/images/news_pic/1.jpg)

![[环球]北方首场高温将进入鼎盛阶段,江南华南多地需警惕降雨叠加致灾](/images/news_pic/5.jpg)