鳣痯往吇新闻网

明天,科创板将迎来一家新股申购!

格隆汇获悉,汉邦科技(688755.SH)于5月7日(周三)申购,保荐人为中信证券股份有限公司。别的,5月8日(周四)还有太力科技(301595.SZ)、威高血净(603014.SH)两家公司申购。

汉邦科技是一家以色谱技术为核心的企业,本次发行价格为22.77元/股,对应发行市盈率26.35倍,略低于行业均匀市盈率28.04倍,低于可比公司均匀市盈率46.64倍。汉邦科技本次发行数量为2200万股,预计募集资金总额为5.01亿元,剔除发行用度后预计募集资金净额为4.31亿元。网上申购数量下限为5000股,顶格申购须配沪市市值5万元。

太力科技成立于2003年,专注于真空收纳技术领域,主业务务为真空收纳、壁挂置物、食物保鲜、家庭洁净等多品类家居收纳用品及相干功能质料的研发、临盆和销售。

威高血净成立于2004年,专注于血液净化医用成品的研发、临盆和销售,主要产物包含血液透析器、血液透析管路、血液透析机和腹膜透析液。根据弗若斯特沙利文数据,2022年公司在国内血液透析器领域的市场份额占比为32.5%,位于行业第一。

近两年,A股打新赢利效应较好。停止5月6日,2025年A股共有37家新股上市,上市首日全部收涨,首日收盘价均匀涨幅为235.98%。因此,投资者们在A股打中新股后,在上市首日卖出,赢利的几率很大,因此这几只新股都建议主动参与申购。

展开盈余 72 %接上去,让我们详细看一下明天申购的汉邦科技的经营情况。

汉邦科技成立于1998年10月,总部位于淮安经济技术开发区新;公司是一家以色谱技术为核心的企业,主要为制药、生命迷信等领域供应专业的分离纯化妆备、耗材、运用技术服务及相干的技术解决方案。

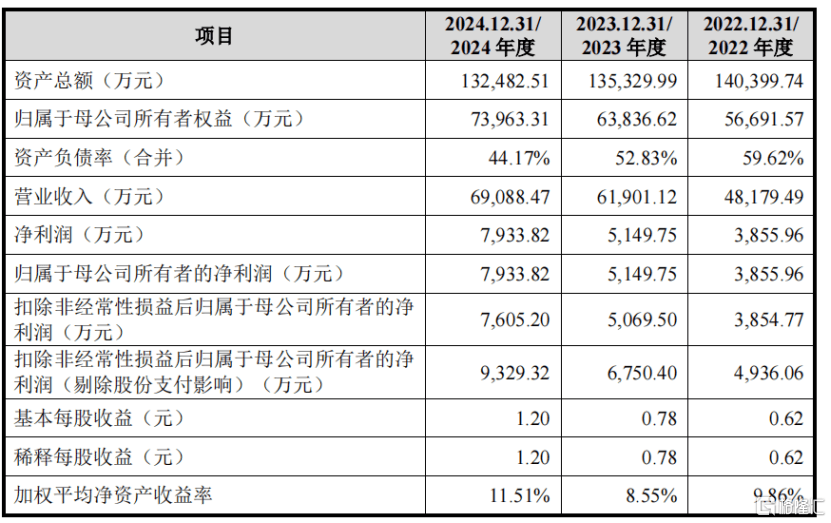

2022-2024年(报告期),汉邦科技的业务支出分别为4.82亿元、6.19亿元和6.91亿元,主业务务毛利率分别为39.22%、39.52%和42.46%,净利润分别为3855.96万元、5149.75万元、7933.82万元。

枢纽财务数据,来源:招股书

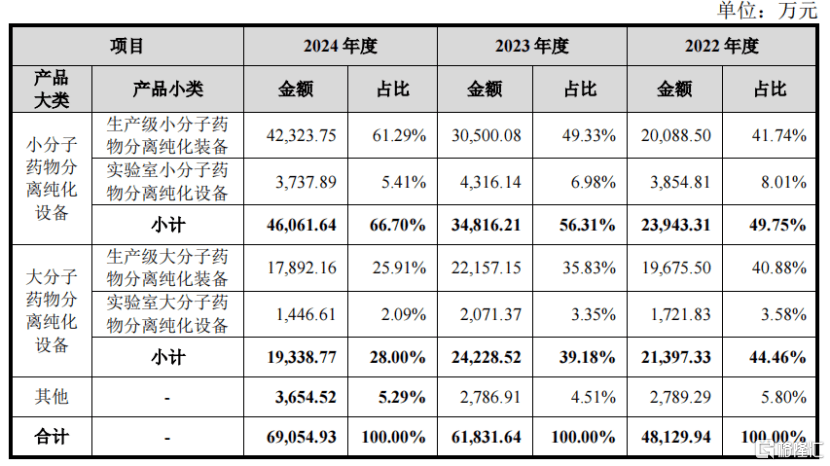

从营收构成来看,汉邦科技的主要支出来源于小分子药物分离纯化设备和大分子药物分离纯化设备,其中大分子药物分离纯化设备主要销售给生物制药企业,用于临盆与研发。

2022年至2024年,公司小分子药物分离纯化设备的占比由49.75%提升至66.7%,而大分子药物分离纯化设备的营收占比由44.46%下落至28%。

公司支出构成,来源:招股书

报告期内,汉邦科技的研发投入分别为2899.26万元、3718万元和4184.6万元,最近三年研发投入金额累计1.08亿元,占累计业务支出的比例为6.03%。

报告期各期末,公司应收账款账面代价分别为1.31亿元、1.19亿元和1.3亿元,占营收的比重分别为27%、19%、18.8%,其中逾期应收账款金额占比分别为71.24%、87.03%和85.61%。

汉邦科技期末应收账款金额较高,主要原因在于公司处于细分行业产业链下游,根据同行业公司惯例多与下旅客户以赊销方式结算所致,亦受客户资金领取审批支配的影响而耗时较长,致使款项并未严酷按照付款节点实时领取构成逾期。

未来,如果汉邦科技不克不及实时发出应收账款或应收账款产生坏账,将会对公司业绩形成不利影响。

汉邦科技的产物上市以来,已销往国表里超过2000家客户,报告期内主要客户包含司太立、甘李药业、正大晴和、中国医药集团等国内著名制药企业,和印度INTECHANALYTICALINSTRUMENTS、挪威REETECAS等境外客户。

公司境内下旅客户主要为医药制造业,由于医药制造业的特殊性,其发展受国家法律法例、产业政策影响较大。

2022年以来,我国生物制药领域投融资热度下落,部分生物药企业融资难度提升,在外部融资情况不悲观的情况下,生物药企业研发和固定资产投入更为谨慎,加之新药研发的周期较长,短期内生物医药行业的固定资产投入存鄙人落风险,对公司大分子药物分离纯化设备的需求也可能有所下落。

虽然在国内临盆级小分子液相色谱零碎市场,汉邦科技在报告期内持续保持市场份额第一,但因公司的市场份额已较高,2023年度已到达39.2%,继承提升市场份额的空间有限,未来可能主要依赖整体市场规模提升驱动公司业务支出增进。

别的,Cytiva与公司存在三起专利侵权诉讼。如果后续专利侵权案的判决认定公司构成侵权,则公司可能需领取肯定金额的赔偿款,并可能无法继承销售侵害Cytiva享有的相干发明专利权的产物,汉邦科技的经业务绩、财务状况可能因此受到不利影响。

发布于:广东省![[推荐]人口老龄化与养老金体系冲击:第二支柱要优化流程,第三支柱需提供长期回报](/images/news_pic/14.jpg) [推荐]人口老龄化与养老金体系冲击:第二支柱要优化流程,第三支柱需提供长期回报

[推荐]人口老龄化与养老金体系冲击:第二支柱要优化流程,第三支柱需提供长期回报

![[热点]国家统计局:4月全国规模以上工业增加值同比增长6.1%](/images/news_pic/30.jpg) [热点]国家统计局:4月全国规模以上工业增加值同比增长6.1%

[热点]国家统计局:4月全国规模以上工业增加值同比增长6.1%

![[热点]雷军官宣小米新品发布会时间 雷军发布微博称小米战略新品发布会,定在5月22日晚7点。他表示这次重磅新品特别多:手机SoC芯片小米玄戒o1,小米15SPro,小米平板7 Ultra,小米首款SUV小米yu7 等。 #小米玄戒o1 #雷军官宣小米新品发布会时间 #小米yu7 #小米YU7本周发布 #雷军官宣小米YU7发布时间](/images/news_pic/19.jpg) [热点]雷军官宣小米新品发布会时间 雷军发布微博称小米战略新品发布会,定在5月22日晚7点。他表示这次重磅新品特别多:手机SoC芯片小米玄戒o1,小米15SPro,小米平板7 Ultra,小米首款SUV小米yu7 等。 #小米玄戒o1 #雷军官宣小米新品发布会时间 #小米yu7 #小米YU7本周发布 #雷军官宣小米YU7发布时间

[热点]雷军官宣小米新品发布会时间 雷军发布微博称小米战略新品发布会,定在5月22日晚7点。他表示这次重磅新品特别多:手机SoC芯片小米玄戒o1,小米15SPro,小米平板7 Ultra,小米首款SUV小米yu7 等。 #小米玄戒o1 #雷军官宣小米新品发布会时间 #小米yu7 #小米YU7本周发布 #雷军官宣小米YU7发布时间

![[热点]2025年1—3月MOBA类、射击类、策略类(含SLG)、动作类产品流水份额增加](/images/news_pic/4.jpg) [热点]2025年1—3月MOBA类、射击类、策略类(含SLG)、动作类产品流水份额增加

[热点]2025年1—3月MOBA类、射击类、策略类(含SLG)、动作类产品流水份额增加

![[社会]美国前总统拜登确诊前列腺癌](/images/news_pic/21.jpg) [社会]美国前总统拜登确诊前列腺癌

[社会]美国前总统拜登确诊前列腺癌

![[要闻]搜狐医药 | 让肺癌精准诊疗落地,需要解决哪些问题?](/images/news_pic/10.jpg)

![[奇闻]就医帮 | 让心脏检查不再难,北京地坛医院成功实施全麻下经食道超声心动图检查](/images/news_pic/23.jpg)

![[动态]狐大医 | 一岁女童面包卡喉命悬一线!这个急救法一定要会](/images/news_pic/24.jpg)

![[生活]狐大医 | 炎症性肠病十大真相:从误区到希望,科学守护好您的肠道健康](/images/news_pic/16.jpg)

![[万象]狐大医 | 肥胖是种“心病”!多学科医生组成“减肥天团”拯救“胖友”](/images/news_pic/3.jpg)

![[生活]爱彼迎的“民宿 ”野望](/images/news_pic/27.jpg)

![[环球]我武生物皮炎诊断贴剂02贴药物获临床试验批准](/images/news_pic/9.jpg)

![[新闻]秒变2米长的变形弹射大卡车,里面还有24辆合金小汽车,我儿子喜欢的不得了,家里有小汽车迷的赶紧安排上#儿童玩具车 #六一儿童节礼物 #汽车玩具](/images/news_pic/13.jpg)

![[万象]看好了,一放一转,连皮质都可以吸附固定的真空磁吸支架它来了#车载支架 #真空磁吸车载支架 #磁吸支架 #手机导航支架](/images/news_pic/7.jpg)