在房地产行业仍然处于深度调解周期的当下,旭辉控股始终是少数服从阵地的“兵士”,公司积极促进境外债务重组,往常也迎来了新的曙光。

5月7日,旭辉控股团体(00884.HK)发布公告,宣布其境外债务重组工作取得新进展。公司将于6月3日在香港年利达状师事件所做事处召开债权人会议,审议债务重组计划;同步启动永续证券及可换股债券同意征求步伐,促进受托人变更及法律管辖调解,以纳入重组框架。计划债权人需在指定截止期条件交投票文件,完成表决流程。

此前,旭辉在客岁9月、10月以及今年3月先后发布了重组支持协议公告及修订条款公告。跟着旭辉与境外债权人保持积极沟通,现在该重组计划已获得近90%的支持率,这充足体现清偿权人对旭辉长时候代价的信心,换句话说,计划通过已经没有阻碍。

旭辉重组计划包罗多个选项,涵盖了短年期单子、短年期贷款、中年期单子+逼迫可转债、终年期单子、中年期单子、中年期贷款、美元计价终年期贷款以及群众币计价终年期贷款等多种形式。

从计划细节来看,旭辉的这份境外债务重组计划透显露的坚韧与巧思。与其将它视为一场债务危机的“救火行动”,不如说这是旭辉经管层为将来行业进展经心结构的一场“战略突围”。聚焦到计划给到的债权人的几个选项来看,笔者也愈发确信:转股选项(2A/2B)不仅是债权人当下最优解,更是一场对旭辉长时候代价的深度押注。

展开剩余 83 % 1、最值得存眷的转股选项:债务清偿与代价增值的均衡在笔者看来,这份债务重组计划中,最值得存眷的是其中一项将债权人利益与公司将来进展深度绑定的债转股设计。

详细来看,选项2A为90%旧债规模转换为4年期零息逼迫可转债,时代持有人可随时无限额自愿转股;2B选项为60%旧债规模的上述4年期零息逼迫可转债,以及30%的新中期单子,单子年期为4.5年,票息为2.75%。挑选选项2A或2B的债权人将按比例同享3500万美元头部现金,自重组见效日一年内分3期支付。

从债权人视角来看,这种转股权的潜在报答率值得期待,末了的现金回收率上限更高。旭辉的估值现在处于底部,跟着行业苏醒,其转股代价将具有庞大的增值空间。对股东而言,也是大利好,公司股本得以进一步增厚,重组为股东制造了代价。这种“转股权”现实上是对旭辉将来代价增长的“期权化”表达。

从深层逻辑来看,转股权的引入将债权人的角色从“债权人”变化为“战略合伙人”。当债权人挑选转股时,他们不再仅仅是追求本金平安的“守成者”,而是成为旭辉将来代价制造的“共同守护者”,一同享受潜在的股权增值收益。它跳出了传统债务重组中单纯的“时候换空间”思路,为债权人供应了一个短期妥协调换长时候代价增长的机会。

2、押注“转股”挑选,一场短期妥协与长时候红利的双向奔赴站在当下来看,旭辉提出的转股选项显现出具有吸收力的将来前景,也为债权人供应了一个明智且具有战略眼力的挑选。

从行业周期的宏观视角来看,2025年将是房地产市场政策宽松与需求苏醒的共振节点,有望为房企带来新的机遇。旭辉截至2024岁终的总土储面积达到2900万平方米,总未售货值超2500亿元,其中一二线乡村占比达81%。这种深耕优势将使其在市场回暖时率先突围,并获得相应收益。同时,持有型物业的重估增值也将进一步夯实其资产代价,动员估值修复。

思量到“转股”选项锚定的是股票,相较于留债而言,其在二级市场上可以或许更便利地进行生意业务和变现,这为债权人供应了一条天真的退出通道。不论是市场苏醒带来的行业和公司估值修复,都有望为债权人的资产增值带来积极的预期。

更值得存眷的是,转股挑选有望触发旭辉的资本结构正循环。当债权人转股后,旭辉的负债率将显著下降,同时削债的部份估计都市渐渐增厚公司净资产。此消彼长之下,旭辉的净负债率也将疾速回归康健水平,帮助公司早日恢复一般谋划。

近日,金融监管总局明确表示将加快出台一系列与房地产进展新形式相适配的融资制度。这些配套融资制度有望为房地产新进展形式供应有力支持,助力积极化债的房企破局进展难题,重启业务增长。而旭辉在资本结构优化后,有望更好地抓住这一机遇,实现业务增长和估值提升。

可见,这种“资本结构优化-业务增长-估值提升”的正向循环,也正是转股选项真实的代价所在。在这一过程当中,债权人转股并不是是对债权人权益的简单稀释,而是保留了股东代价,这也意味着,后续其仍然可以或许从公司的长时候进展中获益,分享公司业绩增长带来的红利和股权增值收益。

3、“三重平安垫”视角下,旭辉破解债务困局的底气何在?当下来看,如若深入相识旭辉的资产结构和谋划环境,不丢脸到,这家企业在行业寒冬中构建了三重平安垫,而这也是支撑其债务重组计划可行性的焦点逻辑,以及看好其将来代价成长的关键所在。

第一重平安垫是其净资产基础。

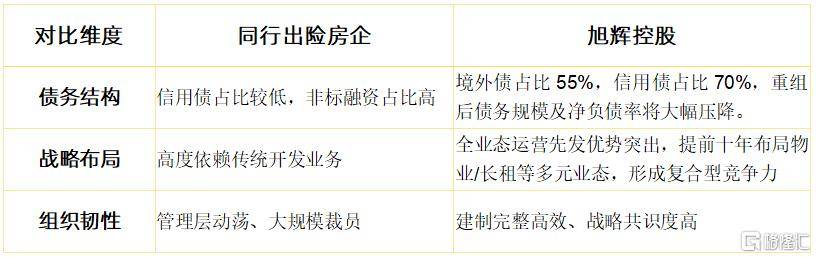

截至2024岁终,旭辉净资产仍超五百亿,这在脱险房企中已经是稀缺优势。按照行业内已经成功的案例,重组后净资产规模还将进一步提升。此外,截至2024岁终,旭辉境外债占有息负债比约55%。置信在境外重组完成后,公司全体杠杆规模也将大幅下降,流动性压力显著缓解,资本结构也将连续迎来改善。

第二重平安垫则是其优越的交付能力和组织韧性。

在行业普遍陷入交付危机的配景下,旭辉过去三年实现27万套新房高品质交付,交付率95%,位列行业前列。这种优越的“交付口碑”是旭辉赢得市场信心的坚实基础。同时,旭辉在行业人才流失潮中,凭借全业态结构的优势,通过一系列措施保留焦点人才,确保组织体系的完整性,为将来的连续进展留存了“火种”。

此外,旭辉的第三重平安垫则源自于多元业务的连续增长。

旭辉的物业办事、长租公寓以及商业等多元业务已形成稳定的现金流矩阵。2024年,物业办事板块实现营业支出68.4亿元,净利润4.8亿元;长租公寓板块凭借11.2万间累计开业房源与13万间经管规模,在行业内占据领先地位;持有物业板块实现近17.6亿元支出,同比增长10.4%。

总的来看,深挚的运营能力和多元化的业务结构,使得旭辉在境外债务重组后将具有强大的内生增长动力。可以或许更好地应对市场变更和行业周期波动,实现业务的协同进展和代价最大化。

4、旭辉的独特韧性:差异化优势重塑苏醒及长时候代价增长逻辑站在行业视角来看,旭辉在本轮行业低谷期表现出了与其他陷入逆境的同行截然不同的强大生存韧性,这也是支撑其后续业绩苏醒以及重启进展的关键。

其一,财务底盘相较于脱险同行更踏实。旭辉的有息负债处于脱险房企中的低位水平,债务结构优于同行。重组后,负债规模有望进一步压降,净负债率有望回归康健区间。此外,旭辉在过去三年的交付压力下,累计交付27万套房屋,交付率高达95%,后续交付压力趋缓,资金流出得以改善。

其二,战略结构更深远。旭辉的战略结构体现了其对行业趋向的深入理解和前瞻性思索。公司提前十年结构了物业、长租公寓和商业运营等多元业态,形成了全业态先发优势。多元的业态不仅分散了单一开发业务的风险,同时也为旭辉带来了连续的支出来源,进一步增厚了其谋划的平安垫,并带来了将来进展更大的想象空间。

其三,组织韧性强。旭辉在不景气的外部环境中仍保持了稳定的组织结构,焦点经管层留存率高,建制完整高效。公司依托多元业态保持了匹配重启进展的专业团队规模,为战略落地供应了坚实的人才保障。

从长远来看,这些优势不仅帮助旭辉在行业寒冬中顽强支撑,更为其将来的连续进展奠定了坚实基础。通过修复资产负债表、强化交付信用、深化战略结构、提升转型执行力以及保持组织韧性,旭辉有望在一众脱险房企中连续脱颖而出,率先完成“更生”。

5、结语当站在债权人角度从新审阅这份境外债务重组计划时,不难发明其中的转股选项的长时候代价。它不仅是简单的债务清偿工具,更是一场对旭辉将来战略转型的深度参与。从行业苏醒的宏观周期,到估值重构的逻辑,再到旭辉自身三重平安垫的微观支撑,每一个维度都指向同一个结论:挑选转股,就是挑选与行业中最坚韧的民营房企共同穿越周期。对付那些看好重组后潜在增值收益的债权人来讲,这或许正是押注中国地产行业新周期的最佳入口。

发布于:广东省![[推荐]狐大医 | 孩子咳嗽一直不好别乱用感冒药!符合四个特征警惕咳嗽变异性哮喘](/images/news_pic/25.jpg)

![[新闻]搜狐健康课·预告 | 含胸驼背脊柱侧弯?试试少林一指禅](/images/news_pic/17.jpg)

![[动态]狐大医 | 长期少吃主食反而更难瘦!减重期间科学吃碳水有妙招](/images/news_pic/18.jpg)

![[环球]让爱与健康同行——科学应对男性健康,重燃亲密火花](/images/news_pic/2.jpg)

![[视野]使美元走弱是美国的单边政策](/images/news_pic/29.jpg)

![[热点]“科创债”发行主体可进一步拓宽至民企](/images/news_pic/11.jpg)

![[聚合]日本经济时隔一年再现负增长](/images/news_pic/13.jpg)

![[动态]安井食品获IPO备案:第一季营收36亿 扣非后净利同比降18%](/images/news_pic/3.jpg)

![[动态]佰泽医疗通过IPO备案:半年营收5.7亿 期内亏损734万](/images/news_pic/5.jpg)

![[视野]张朝阳:晚生30年也会卷入AI 年长后倾向于优化成熟商业模式](/images/news_pic/12.jpg)

![[环球]搜狐科技年度论坛举办 张朝阳:不止关注AI,更面向整个科学世界](/images/news_pic/27.jpg)