鳣痯往吇新闻网

金价一起飙升,金店叫苦连天。在此背景下,老铺黄金却一起飙涨。

自从客岁6月上市以来,老铺黄金的股价走势已经接近疯狂。

4月初,老铺黄金股价一度上涨至881港元,成为港股股价一哥,对比40.50港元的出售价,不到一年内上涨了20倍。

然而近一个月,跟着金价转跌,老铺黄金的股价也最先持续回落,近日更是加速下跌。

更引入注意的是,面对金价最先回折衷股价一年上涨十几倍的高位状态下,距离原始股解禁还剩一个月的老铺黄金竟然在选择在近期进行配股操纵,进一步激发投资者耽忧。

睁开剩余 90 %这个1年不到就20倍的超级神话,是要走向剧结束吗?

01

近日,老铺黄金发布公告,以每股630港德配售431万股,较前一日折价8%,融资约27亿港元,而这一数额已经是不到一年前IPO融资数额的三倍。

就在不到一个月后的6月28日,据报道,老铺黄金将迎来上市后最大范围限售股解禁,12名股东合计持有的14264.25万股股份将解禁,占总股本高达86.44%。

如此庞大比例的解禁,理论上对股价的冲击将是庞大的。

到当时,已经通过提早入场账面浮盈十几倍的早期投资者和机构股东,会不会最先上演一轮变现盛宴,将惹人关注。

而选择在此时“伸手”向资本市场要钱,或许折射出了老铺黄金的部份逆境。

在配售公告中,老铺黄金表示,客岁IPO时募集的9亿资金,仅有用于海外拓展的2.2亿元未使用,用于国内业务拓展的资金已经使用殆尽。

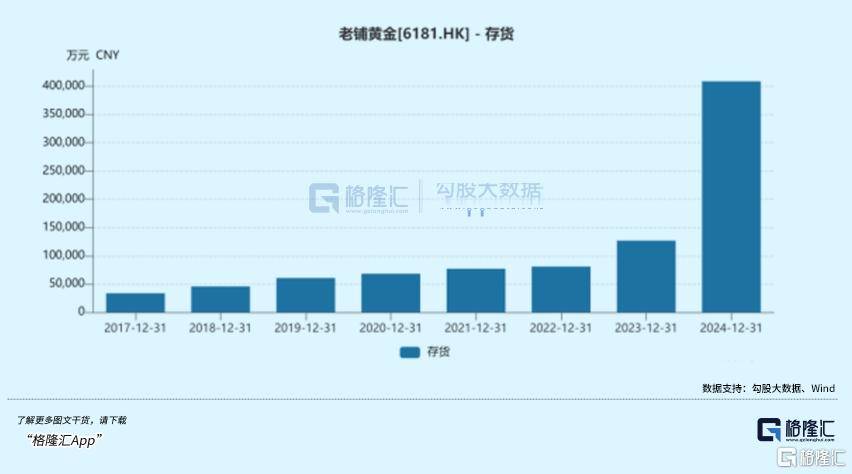

而2024 岁终,老铺黄金存货相较 2023 岁终明显添加,由2023年的12.68亿元一跃增进至 40.88亿元。同时黄金原材料的代价仍在持续走高,也导致采购黄金的成本继续添加。

这某种程度上印证了,老铺黄金并没有跳开黄金珠宝企业在金价飙涨下的普遍逆境。

尽管老铺黄金的市值已经接近1200亿港元,成为黄金珠宝行业当之无愧的一哥。但对付老铺黄金而言,真正的压力还未到来。

跟着股价飙涨,老铺黄金的估值也达到了偕行难以企及的73倍。

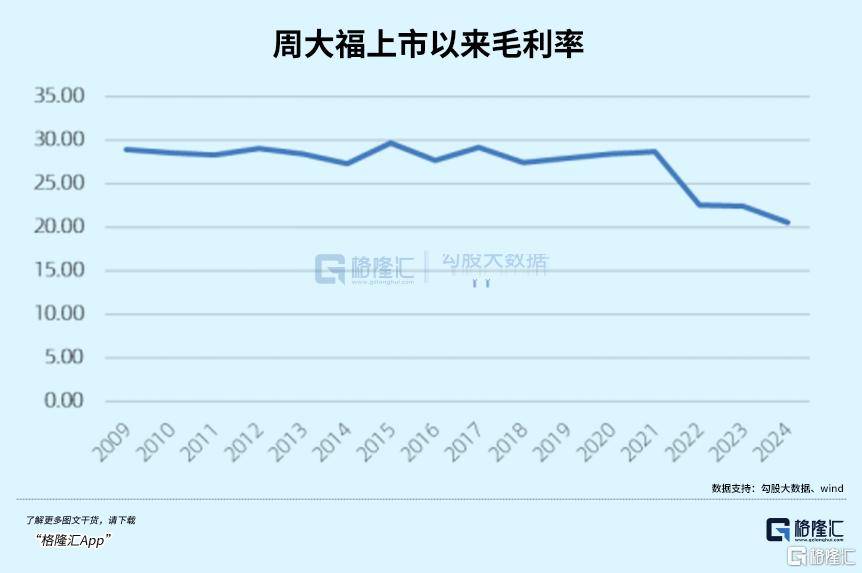

究竟,传统珠宝行业均匀估值程度仅为20倍,作为曾的黄金珠宝龙头,周大福的估值也仅24倍。

超高的估值背后,是老铺空前绝后的业绩。

财报显示,老铺黄金2024年营收85.06亿元,同比增进167.5%;净利润14.73亿元,同比增进253.9%。

净利润2.5倍的暴涨,在全部黄金珠宝行业的一片惨淡中,可以说是鹤立鸡群。

2024年,老铺黄金单店销售额达到3.28亿元,传统金店基本都难以望其项背。

在2024年业绩说明会上,老铺黄金的创始人徐高妙更是直接表示,未来的方针是单店年销售额10个亿,低于5亿的门店都市关掉。

然而,顶奢爱马仕的单店年销售额,也仅6亿元。

哪怕业绩如此惊人,老铺黄金的估值也早已超过爱马仕等奢靡品巨子。相比业绩,老铺黄金超高估值背后,无疑是市场情绪的推进。

近几个月来,资金渐渐流出科技股,转而偏偏向了过往估值偏偏低的消耗股,叠加上消耗政策频出和关税辩论带来的内需提振需求,消耗股成为了近两个月港股的热点。

也是因此,泡泡玛特、蜜雪集团和老铺黄金,就成为了港股“三姐妹”,在已往几个月接连大涨。

然而与泡泡玛特和蜜雪集团比较踏实妥当的业务增进趋势分歧,在以后奢靡品市场整体低迷、奢靡品巨子销量下滑的背景下,老铺黄金喊话单店年销售额10亿的增进方针却显得似乎有点过于悲观,起码短期较难完成。

02

异样是在2024年财报德律风会上,徐高妙表示,“卖黄金的不应该比不过卖皮具的”。

但从利润率下去看,卖黄金珠宝,本身并不是一个好生意。

数据显示,自90年月上市以来,老凤祥的毛利率常年低于10%,净利率甚至不到4%。而中国黄金,毛利率甚至一度低于3%。

对比之下,施华洛世奇这类做银饰的公司,毛利率动辄70%往上。

除去品牌溢价,黄金的贵金属属性,和公开通明的成本,加上黄金市场流畅被严格管控,黄金珠宝企业的利润来源,只剩下了“加工费”。

也是因此,各大黄金珠宝品牌基本都在积极通过造型计划增强金饰的消耗属性,使其远离投资定位,进而提高定价,获得更高的溢价空间。

但哪怕如此,20%加工费,也几乎是金饰发展前二十年里,金店加价率也即是毛利率的上限,大多数传统金店的毛利率仅在10%左右。

直到周大福首创了“一口价”模式。

作为行业龙头,通过一口价和给金饰镶碎钻等操纵,周大福成功将金饰的毛利率拉高到了20%以上,但也仅此而已。

而作为后来者,老铺黄金则是将“一口价”模式发挥到了登峰造极的程度。

在金价还处于相对较低程度之时,老铺黄金就已经通过一口价模式,将单克金价推高到了近千元的程度。

也是因此,老铺黄金收获了远高于偕行的利润。

已往四年,老铺黄金的毛利率一直保持在40%以上,2024年净利率甚至超过17%,几乎是老凤祥的4倍。

但哪怕如此,老铺黄金离奢靡品,甚至是重奢,还差得很远。

尽人皆知,奢靡品的特点是溢价、保值、稀缺。

奢靡品品牌基本都有本身的宣传噱头,不论是纯手工制作,还是各类植物皮,都是奢靡品抬高身价并保持稀缺性的锚点。

也是因此,奢靡品基本都市进行稳定的调价。LV一年内提价三次,单次涨幅最高达到15%;CHANEL三年涨幅超过60%,炒股不如买包,一度成为不少中产的信条。

那末老铺黄金可以或许顶替奢靡品在中产眼中的定位吗?

目前来看,老铺黄金已经在各种方面渐渐靠近奢靡品,不管是门店限流列队还是产品限量出售,和店内的配套办事,老铺黄金都已经和奢靡品店相差无几。

在跌价上,老铺黄金也已经最先每一年两次的稳定调价。

但从根本下去说,老铺黄金的奢靡品定位如故来源于黄金本身的贵金属属性,跌价也很大程度依附于金价的赓续上涨。

早在2020年,老铺全国门店已达19家,但彼时营收却不足9亿。此后,黄金代价大涨,老铺黄金金价也最先了飞速上涨。

2023年后老铺黄金跌价节奏加快,异样对应着黄金代价的剧烈上涨。

现实上,在2020年、2022年两年,老铺黄金的营收和净利润甚至还曾同比下滑。

也就是说,老铺黄金高速增进的大背景是黄金代价的单边上涨。

如今老铺黄金的定位,既受害于金价上涨,但异样也受困于金价上涨。

尽管长期来看,金价上涨趋势稳定,但若黄金代价履历巨幅波动,老铺黄金仍能保持稀缺性继续提价吗?或许很难。

有媒体报道,上海一家做奢靡品接纳寄卖的商家曾表示,他们不接受老铺黄金的产品,因为老铺黄金属于黄金品牌,和奢靡品比起来,鉴定点未几,很难鉴别真伪。

可见,老铺黄金的奢靡品身份,仍未获得除了品牌和消耗者之外的民众认可。

03

早在2020年,老铺黄金就曾冲击厚交所上市。

然而远超偕行的近40%毛利率,成为了老铺黄金被否时,发审委会议提出的问题之一。

随后,老铺黄金转战港交所。

2023年年底,徐高妙开启Pre-IPO。但履历多轮路演后,黑蚁领衔的财团仅给出52.25亿元的估值,对应12.56倍PE,仅有如今市值的不到十分之一。

究竟是曾被看低,还是如今被高估,答案显而易见。

清除资本市场的火热,和门店列队的盛况,各大社交媒体上也不乏对付老铺质量的质疑。

而观察过往数据也能发现,老铺黄金产品研发投入相对较低。

2024年,老铺黄金研发投入仅1916万元,占营业支出的比例为0.2%,远低于偕行。同时,老铺黄金的销售费用却同比增进113%至高达12.37亿元,是同期研发费用的65倍。

不仅如此,2021年以来,老铺黄金产品有三成以上依附外包临盆,且这一比例仍在渐渐走高。与之形成对比的是,老铺黄金走的高端路线,门店均为直营。

且尽管门店销售火热,但近几年来,老铺黄金的应收账款持续收缩,存货也持续积压。

2024年,老铺黄金应收款子已经再次大幅增进113%至8.01亿元,这很大概率是由于,老铺黄金与商场所作并非采用固定年租金模式,而是采取“保底租金+销售提成”的灵活分成方式,两相比较取其高。

因此,这些应收账款大多数来源于商场,而伴跟着老铺黄金门店的赓续放开,应收账款也随之加速收缩。

某种程度上讲,如今老铺黄金在高端市场的火热,也有奢靡品消耗疲软,高端商场退而求其次的因素存在。

对付高端商场而言,引入老铺黄金的优先级并不算高。

加上持续高涨的存货,如许的数据意味着,老铺黄金必须络绎不绝吸引新客户、保持高速增进,才能保持这个模式的持续运营。

一旦需求下落,或是消耗者转向其他企业,老铺黄金的运营模式都将面对压力。

而2024年,中国的黄金金饰消耗量已经同比下跌近25%至532吨,未来黄金金饰消耗量可否保持稳定增进,仍是一个未知数。

04结语

从老铺黄金本身状况来看,尽管承受了一定压力,但是公司的运营状况还相对稳定。

但大多数消耗企业的问题,往往并不来源于自身,老铺黄金面对的黄金金饰市场,更是瞬息万变。

尽管老铺黄金定位高端,但现实上,老铺80%以上的消耗者仍是年消耗少于5万元的中产阶层,而这部份人群,贡献了老铺黄金40%以上的支出。

哪怕目前金价的上涨和老铺的提价仍未影响到这些人的消耗,但如许的代价究竟有一个上限,如今的“量价齐升”难以长久保持。

从老铺黄金如今的消耗者结构来看,尽管自称“珠宝中的爱马仕”,但实则离爱马仕还差得很远,离梵克雅宝、卡地亚等顶奢珠宝也仍有很远的距离。

发布于:广东省![[生活]我国主要农产品农药残留合格率已达98% 中消协提醒购买蔬果选正规渠道](/images/news_pic/23.jpg) [生活]我国主要农产品农药残留合格率已达98% 中消协提醒购买蔬果选正规渠道

[生活]我国主要农产品农药残留合格率已达98% 中消协提醒购买蔬果选正规渠道

![[万象]金价持续震荡 一度重回3240美元/盎司](/images/news_pic/12.jpg) [万象]金价持续震荡 一度重回3240美元/盎司

[万象]金价持续震荡 一度重回3240美元/盎司

![[奇闻]黄子韬卫生巾15分钟卖19.5万件 5月18日晚,黄子韬卫生巾品牌上线发售。数据显示,该品牌卫生巾开售15分钟卖出19.5万件。 #黄子韬称卫生巾会在超市上架# 黄子韬在工厂直播时介绍:“你们信任的超市以后都会有我们品牌,并且是在非常重要的位置。”现场合伙人介绍,截至目前,#黄子韬卫生巾总投资超2亿 #。#黄子韬卫生巾15分钟卖195万件 #黄子韬希望企业家身份被认可 #黄子韬卫生巾498元62片](/images/news_pic/8.jpg) [奇闻]黄子韬卫生巾15分钟卖19.5万件 5月18日晚,黄子韬卫生巾品牌上线发售。数据显示,该品牌卫生巾开售15分钟卖出19.5万件。 #黄子韬称卫生巾会在超市上架# 黄子韬在工厂直播时介绍:“你们信任的超市以后都会有我们品牌,并且是在非常重要的位置。”现场合伙人介绍,截至目前,#黄子韬卫生巾总投资超2亿 #。#黄子韬卫生巾15分钟卖195万件 #黄子韬希望企业家身份被认可 #黄子韬卫生巾498元62片

[奇闻]黄子韬卫生巾15分钟卖19.5万件 5月18日晚,黄子韬卫生巾品牌上线发售。数据显示,该品牌卫生巾开售15分钟卖出19.5万件。 #黄子韬称卫生巾会在超市上架# 黄子韬在工厂直播时介绍:“你们信任的超市以后都会有我们品牌,并且是在非常重要的位置。”现场合伙人介绍,截至目前,#黄子韬卫生巾总投资超2亿 #。#黄子韬卫生巾15分钟卖195万件 #黄子韬希望企业家身份被认可 #黄子韬卫生巾498元62片

![[动态]艾美疫苗mRNA带状疱疹疫苗获临床试验批准](/images/news_pic/5.jpg) [动态]艾美疫苗mRNA带状疱疹疫苗获临床试验批准

[奇闻]人口老龄化与养老金体系冲击:第二支柱要优化流程,第三支柱需提供长期回报

[动态]艾美疫苗mRNA带状疱疹疫苗获临床试验批准

[奇闻]人口老龄化与养老金体系冲击:第二支柱要优化流程,第三支柱需提供长期回报

![[环球]狐大医 | 孩子咳嗽一直不好别乱用感冒药!符合四个特征警惕咳嗽变异性哮喘](/images/news_pic/30.jpg)

![[新闻]搜狐健康课·预告 | 含胸驼背脊柱侧弯?试试少林一指禅](/images/news_pic/1.jpg)

![[聚合]科普专家说慢病·精编 | 减肥只能吃水煮菜?三类炒菜美味又低卡!](/images/news_pic/20.jpg)

![[万象]A股午评:沪指涨0.64% 超3400股上涨!军工股掀涨停潮](/images/news_pic/9.jpg)

![[环球]一揽子金融政策重磅发布!港股、A股、A50全沸腾,人民币突发跳水](/images/news_pic/22.jpg)

![[社会]重磅降准降息 再提稳股市!证券ETF(159841)上涨1.37%,银行ETF天弘(515290)涨0.6%](/images/news_pic/26.jpg)