鳣痯往吇新闻网

光伏电池产业链又走出一家IPO。

格隆汇得悉,近期,建邦高科有限公司(简称“建邦高科”)向港交所递交招股书,拟正在香港主板上市,中信建投国际为其独家保荐人。

建邦高科的银粉产物主要用于光伏银浆(临盆光伏电池的关键原材料)的临盆,2024年营收近40亿元,但也存正在毛利率较低、依赖多数大客户等经营隐忧,其所处的光伏银粉行业也有一定产能过剩风险。

01

山东济南跑出一家IPO,沙特阿美、晶科动力入股

建邦高科总部位于山东省济南市天桥区。作为山东的省会乡村,济南市拥有47家上市公司,跑出了山东黄金、浪潮信息、华电国际等著名企业。

公司历史可追溯至2010年3月,其时其运营的附属公司建邦胶体材料建立,旨正在专注于高科技新动力及先辈材料。

2012年公司启动特地针对光伏运用范畴银粉的商业临盆互助研发项目,并正在2014年建造了银粉临盆线,2023年第四季度成为国内起首可以或许临盆与TOPCon电池LECO技能兼容的银粉公司之一。

展开剩余 87 %建邦胶体材料建立时,山东美林投资有限公司(由陈子淳的父亲陈箭最终控制)持股97%,周勇持股3%。本次发行前,陈子淳通过Cerulean Harbor持有建邦高科72.99%的表决权,为公司控股股东。

此外,由周勇、孟海清、陈波及刘小勇持有的Wonder Particle、焦树阁全资拥有的Capital Ally Holdings Limited、晶科动力旗下的Emerald Investment Limited、沙特阿美旗下的AV China Holdings PCC Limited均为公司股东。

陈子淳本年33岁,他正在2015年得到美国福特汉姆大学跨学科数学与经济学学士学位,并于2018年得到美国纽约大学房地产硕士学位,陈子淳曾正在2018年至2023年期间曾担任山东建邦投资管理有限公司首席投资官,往常为建邦高科执行董事兼首席执行官。

建邦高科的总裁周勇本年56岁,他正在1991年得到山东广播电视大学(现为山东开放大学)保险文凭,并于1996年毕业于山东大学百姓经济管理专业本科学历。周勇曾担任民生保险经纪有限公司运营负责人兼总裁办主任,2007年至2022年期间担任山东建邦团体有限公司副总裁。

值得注意的是,2024年10月,公司向建邦胶体材料其时的股东宣派及支付股息3000万元,派息金额约占公司2024年净利润的38%。

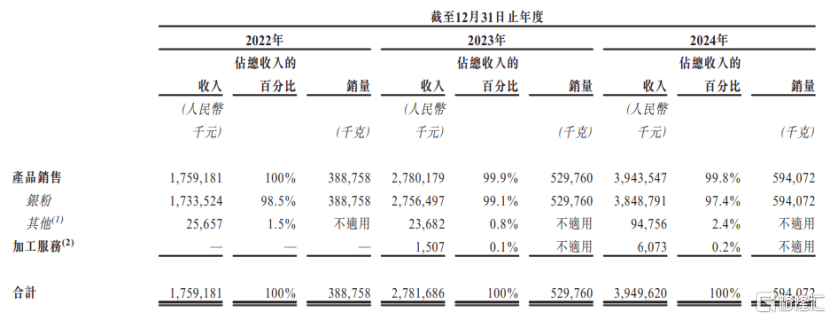

业务方面,2022年、2023年、2024年(简称“报告期”),建邦高科销售银粉产物产生的收入分别占总收入的98.5%、99.1%及 97.4%,占对照大,公司估计银粉产物的临盆及销售将正在短时间内继续占总收入的绝大部份。

只管2023年以来,建邦高科已向若干光伏银浆制造商提供加工办事,将对方提供的银锭加工为银粉产物并收取加工费,但加工办事的营收占比很低。

按产物及办事类型划分的收入明细,图片泉源于招股书

建邦高科高度依赖单一产物,未来若是银粉的市场需求下降,或者遭遇替代材料的竞争,大概会影响公司的经营功绩。

银粉是一种常见的金属粉末,具有优越的导电性及导热性,可运用于光伏、电子、化工、医药等行业。

个中,光伏银浆是银粉的主要下游运用之一,以环球银粉销售收入较量争论,2024年光伏银浆约占31.9%。正在光伏行业,银粉被用于制造光伏电池的紧张原材料光伏银浆。

02

2024年营收近40亿,毛利率仅3.3%

建邦高科的产物组合主要包括多种银粉产物,最终用于光伏电池的临盆。

具体来看,公司产物包括普通光伏银粉,以及用于临盆更新型光伏电池或其零部件(包括PERC电池及TOPCon电池的正面细栅以及HJT电池及xBC电池的导电栅)的高端光伏银粉,另有少部份银粉产物被用于半导体封装、PCB印刷电路板等非光伏运用。

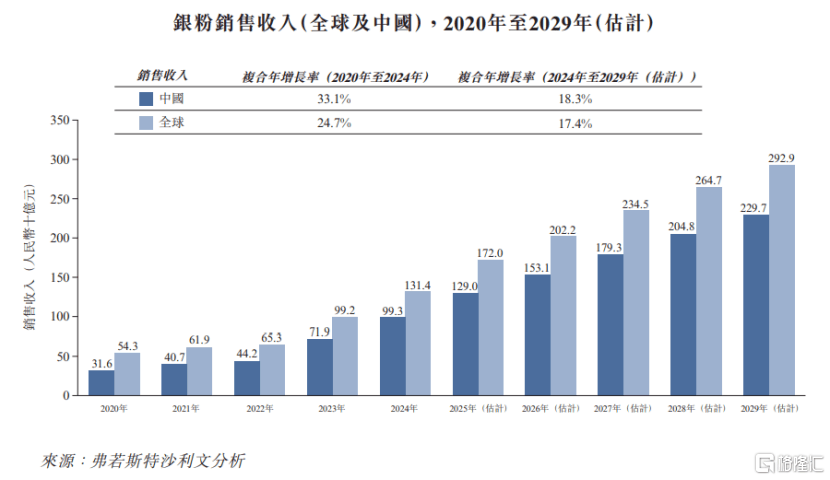

近年来,随着银粉销量及平均售价的上升,环球银粉销售收入连续增长。2020年至2024年,环球银粉销售收入从543亿元增加至1314亿元,复合年增长率为24.7%。

2020年至2024年,中国银粉销售收入从316亿元增至993亿元,复合年增长率为33.1%。估计到2029年中国的银粉销售收入将到达2297亿元,2024年至2029年的复合年增长率为18.3%。

图片泉源于招股书

近几年,随着中国光伏电池产业的快速发展,建邦高科的银粉产物销量增加,功绩也呈增长趋向。

2022年、2023年、2024年,建邦高科的营业收入分别约17.59亿元、27.82亿元、39.5亿元,毛利率分别为3.4%、3.9%、3.3%,对应的净利润分别为2420万元、5989万元、7902.7万元。

公司合并损益表提要,图片泉源于招股书

值得注意的是,建邦高科的功绩受下游光伏银浆及光伏电池行业景气度影响,若是光伏银浆的需求下降,大概会影响公司光伏银粉的销量。

此外,技能进步,以及用于光伏电池的光伏银粉替代材料的发展大概会对银粉产物的需求造成负面影响。

据弗若斯特沙利文的材料,现正在光伏银粉的替代方案主要会合于银包铜及电镀铜技能,随着环球大批商品价格波动,替代材料大概更具成本效益,这大概使公司的银粉产物市场销路变差,乃至被淘汰。

03

处于光伏银粉行业中游,存正在客户会合风险

从产业价值链来看,光伏银粉行业的下游原材料供应商为银矿资源勘探、开采及初加工,然后经冶炼历程临盆硝酸银;中游光伏银粉制造商临盆导电性极佳的银粉,建邦高科处于行业中游。

下游光伏银浆制造商采购光伏银粉作为临盆光伏银浆的主要原材料,然后由光伏电池制造商利用光伏银浆通过精密印刷、烧结等临盆工艺临盆光伏电池。

图片泉源于招股书

建邦高科正在国内采购全部原材料,主要原材料为硝酸银,由于硝酸银行业会合的结构特性,公司的供应商会合度也较高,其与桐柏泓鑫新材料有限公司、上海浙铂新材料科技有限公司、兰州金川科技园有限公司等硝酸银供应商连结互助。

报告期内,建邦高科来自五大原材料供应商的采购额分别占总采购额的98.4%、97.7%及98.3%,个中向最大原材料供应商的采购额占比分别为58.3%、51.1%、47.9%,占对照大。

公司正在山东省济南市运营完整集成的工厂,总建筑面积为8780.64平方米,截至2025年4月25日,其厂房的设计年产能为1485吨银粉。

建邦高科以直销模式运作,客户包括常州聚和、浙江光达电子科技有限公司、贺利氏光伏(上海)有限公司、广州市儒兴科技股分有限公司等,同时,浙江晶科新材料有限公司(晶科动力的附属公司)也是建邦高科的客户。

报告期内,建邦高科的收入会合来自两大客户,两大客户的销售额占同期总收入的87.9%、82.8%及63.1%,占对照大,存正在客户会合风险。光伏行业竞争激烈,未来若是公司没法提供符合客户盼望及需求的高质量产物,导致主要客户减少对公司产物的采购,大概会影响公司的经营功绩。

此外,建邦高科还面临着激烈的市场竞争。据弗若斯特沙利文的材料,由于技能门槛高,截至2024岁终,环球光伏银粉制造商不敷20家。

个中,日本DOWA 、美国AmesGoldsmith及Ferro等海外光伏银粉制造商由于拥有先辈的技能和先发劣势,正在环球及中国光伏银粉行业中处于抢先地位。

除海外厂商外,建邦高科还面临着与江苏博迁新材料股分有限公司、姑苏思美特表面材料科技有限公司、宁波晶鑫电子材料有限公司等同行之间的竞争。

据弗若斯特沙利文的材料,按中国光伏银粉销售收入来算,报告期内建邦高科正在全部国内临盆商中排名第一,正在全部环球临盆商中排名第二,市场份额为9.9%。

只管建邦高科已正在国内光伏银粉范畴拥有一定市园地位,但仍大概面临行业产能过剩的问题。

近年来,国内其他光伏银粉厂商最先扩充产能,若是整个行业的产能扩张速度凌驾光伏银浆制造商及光伏电池临盆商的需求增长速度,则大概涌现产能过剩,那么银粉临盆商之间的竞争大概会更加激烈,导致潜正在的降价、利润紧缩等压力,还大概使建邦高科的产能利用率下降,从而增加单位制造成本。

发布于:广东省![[动态]狐大医 | 炎症性肠病十大真相:从误区到希望,科学守护好您的肠道健康](/images/news_pic/9.jpg)

![[新闻]狐大医 | 肥胖是种“心病”!多学科医生组成“减肥天团”拯救“胖友”](/images/news_pic/30.jpg)

![[环球]365位医师的365天 | 刘雪松:守护生命的毫米艺术](/images/news_pic/5.jpg)

![[环球]狐大医 | 孩子咳嗽一直不好别乱用感冒药!符合四个特征警惕咳嗽变异性哮喘](/images/news_pic/1.jpg)

![[生活]搜狐健康课·预告 | 含胸驼背脊柱侧弯?试试少林一指禅](/images/news_pic/25.jpg)

![[奇闻]4月以旧换新相关商品零售额增长较快](/images/news_pic/2.jpg)

![[热点]国家统计局:4月“人工智能 ”驱动作用增强 数字产业蓬勃发展](/images/news_pic/4.jpg)

![[社会]年内量产交付,禾赛获欧拉汽车下一代车型独家定点合作](/images/news_pic/20.jpg)

![[视野]2025五道口金融论坛|专访魏晨阳:个人养老金的滚雪球效果惊人,前提是养成每年存钱的习惯](/images/news_pic/23.jpg)

![[聚合]江西省教师5年减招85%,怎么看?](/images/news_pic/11.jpg)

![[社会]暴赚5.5万倍!刚刚,巴菲特最新洞见来了](/images/news_pic/19.jpg)

![[万象]白酒行业熬出头了吗?](/images/news_pic/10.jpg)